經過17個月的停牌期,大山教育(09986.HK)終於在9月2日迎來復牌!

然而,復牌首日市場反應卻令人唏噓,大山教育股價高開低走,最終收盤時暴跌41.44%,定格於每股1.71港元。

此番停牌,源於大山教育延遲刊發2022、2023年年報,違反了港交所的相關規定,導致自2023年3月30日起暫停交易。

今日,大山教育的股價遭遇顯著下跌,或直接體現了投資者對其業績的憂慮。

資料顯示,2022年3月以前,大山教育主要為中小學學生提供三門主科(語文、英語和數學)及為高中學生提供物理及化學輔導服務。

但在「雙減」政策實施後,大山教育開始轉型以適應教育行業的新趨勢。經過兩年的發展,該公司已經逐步完成了自身的結構性調整,目前主要從事提供課外個人素質課程及海外教育咨詢服務和向教育機構、學校,及其他實體提供培訓及咨詢服務。

不過,從最新公佈的財務數據來看,大山教育整體業績表現不算樂觀。

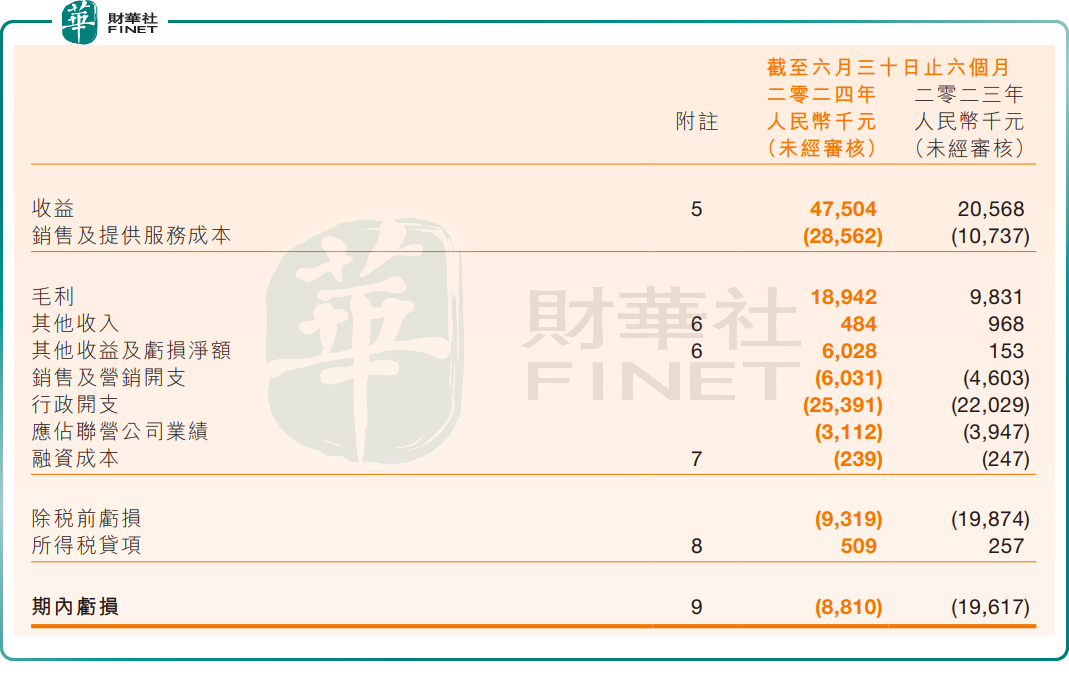

財報顯示,今年上半年,該公司實現營收4750.4萬元,同比增長約130.96%。大山教育稱,營收增加的主要原因是海外教育咨詢服務產生的收入增加。

然而,儘管收入大幅增加,但大山教育仍深陷虧損境地,今年上半年,該公司錄得期内虧損約881萬元。

這一數字雖與去年同期相比,虧損幅度有所收窄,但相較於思考樂教育、粉筆及卓越教育集團等同行的利潤大幅增長,大山教育的財務狀況仍顯嚴峻。

此外,隨著海外教育咨詢服務業務的不斷拓展,大山教育的成本開支也急劇攀升。

今年上半年,大山教育銷售及服務成本激增166.01%,達到2856.2萬元,這主要歸因於海外教育咨詢服務規模快速擴張。

同時,行政開支也因業務規模的擴大和員工成本的增至2539萬元,這其中員工薪酬、工資及培訓成本的上升是主要推手。

市場分析稱,面對依舊嚴峻財務數據,大山教育在深化轉型戰略的同時,優化資源配置,加強成本控制,提升公司盈利能力,仍是亟待解決的難題。

對於這份增收不增利的中期財報,顯然低於市場不少投資者預期,這或許是大山教育今日股價大跌影響因素之一。