1. 行業全解析:創新驅動成長,生物科技板塊多元發展

01 18A生物科技公司全景掃描

隨著全球生物科技產業的迅猛發展和創新技術的不斷湧現,生物科技企業正成為推動經濟增長的重要力量。在這一背景下,香港交易所推出的18A章節為生物科技企業提供了一個獨特的上市渠道,為這些企業提供了更為廣闊的融資平台和市場空間。18A企業作為生物科技領域的佼佼者,憑借其獨特的上市條件、資金實力、融資能力以及市場定位,展現出強大的競爭力和市場影響力。

自2018年港交所推出上市規則第18A章,允許未盈利的生物科技企業在港上市後,截至2024年3月31日,共有64家生物科技公司據此完成上市,其中有12家企業的財務業績改善至符合上市規則第8章收入測試的要求,成功摘「B」。

02 制藥賽道市場解析

制藥是主要賽道,專注新藥研發生產商業化業務。截至2024年3月31日,制藥領域企業有48家,包括小分子藥物、抗體藥物、多肽藥物、核酸藥物、細胞與基因療法和人用疫苗等細分市場。

隨著全球制藥市場的發展,在經濟增長和中國對醫藥健康需求的帶動下,中國制藥行業快速發展。其中小分子藥物憑借其治療優勢,佔常用藥物總量的近90%。大部分小分子藥物可穿透細胞膜以靶向細胞内蛋白,且具有口服的生物利用性,可直接、有效率地將藥物遞送給病患。與生物制劑相比,小分子藥物的藥代動力學與藥效學特性更具預測性,因此對應的藥物治療方式更為簡單。與其他療法相比,小分子藥物的穩定性與口服特徵,使患者能近乎隨時、隨處服藥,且不需以特定方式儲存藥物,顯著增加病患的服藥依從性。

制藥領域中,中國增速最快的細分賽道是細胞與基因療法。中國市場已積累了比較成熟的新藥研發經驗,CGT藥物的上市也在持續推進,未來行業發展潛力巨大。中國CGT市場規模由2019年的0.3億元增加至2023年的32.8億元,預計到2028年將進一步增加至513.7億元。

03 醫療器械賽道市場解析

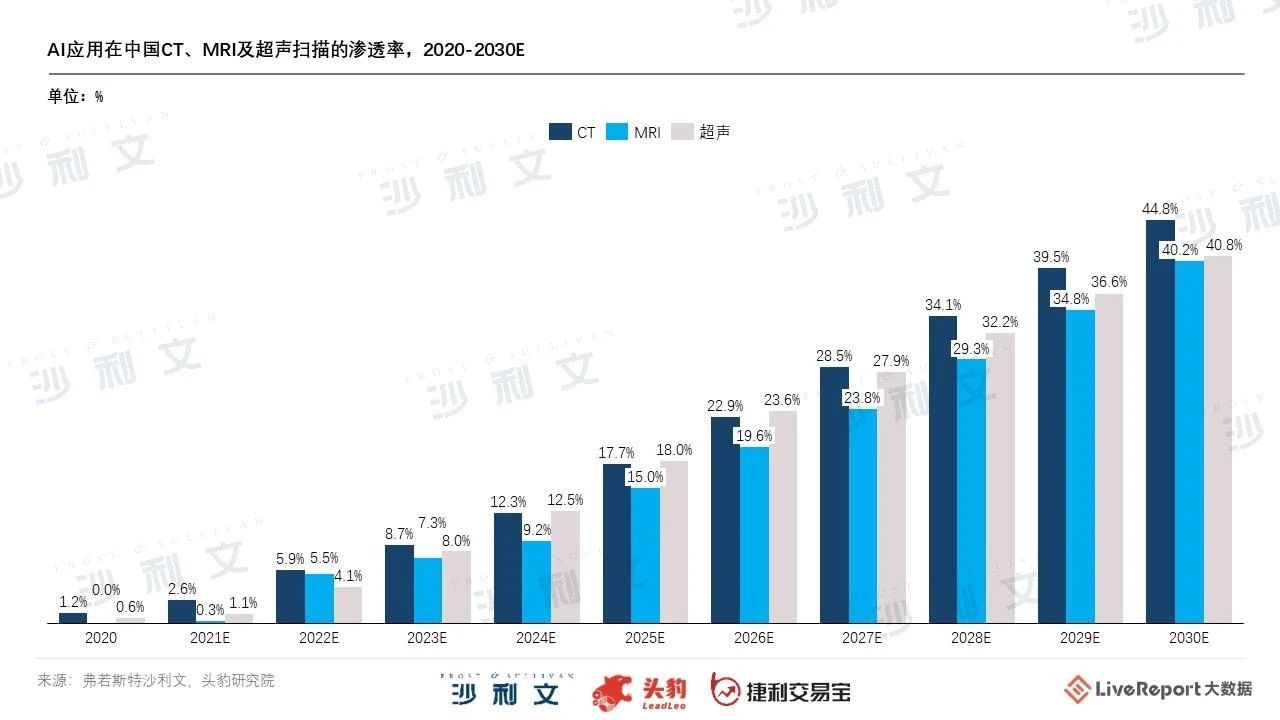

截至2024年3月31日,醫療器械領域企業有16家,包括介入類器械、體外診斷、手術機器人、AI醫學影像和糖尿病管理器械等細分市場。其中介入類器械是企業佈局最多的子行業,共有11家企業上市。AI醫學影像子行業則隨著人工智能在醫療領域的滲透率逐步提高而快速發展,2020-2030年,CT掃描中AI滲透率預計從1.2%增加至44.8%,MRI中AI的滲透率預計從0.0%增加至40.2%,超聲中AI的滲透率預計從0.6%增加至40.8%。未來隨著人工智能在大多數治療領域的應用成熟,僅用一次醫學影像檢查實現多種治療適應症的同步疾病診斷成為可能。

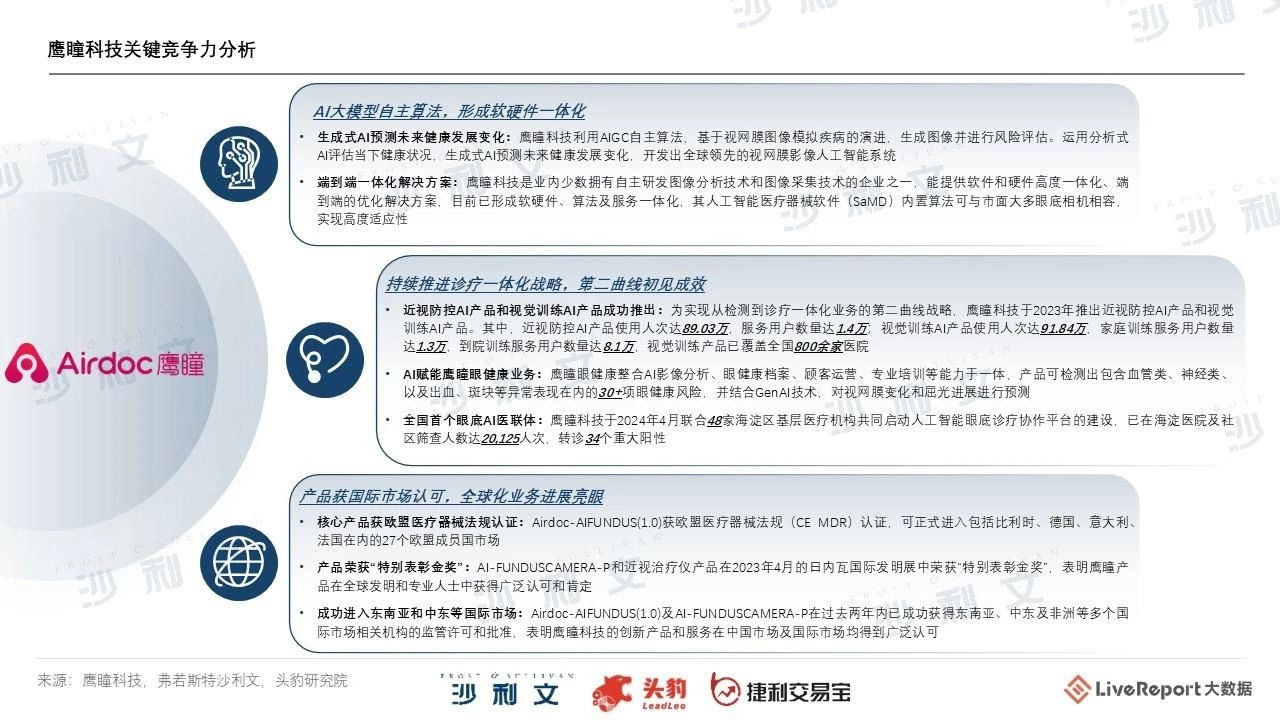

鷹瞳科技作為「AI醫療第一股」,為慢性病早篩及管理、近視防控等提供全面和多方位的人工智能解決方案,是全球視網膜影像人工智能領域的領導者和先行者。鷹瞳科技於2024年4月推出全國首個眼底AI醫聯體,聯合48家海澱區基層醫療機構共同啓動人工智能眼底診療協作平台的建設,已在海澱醫院及社區篩查人數達20,125人次,轉診34個重大陽性。

2. 市場表現及監管體系:市場低迷下,港股18A板塊正迎來新的轉折點

01 港股生物科技市場表現

2023年,港股表現不佳,從2023年1月30日的前期反彈高點至12月21日,恒生指數下跌26.74%。自2021年以來的港股此輪大型下調周期中,調整幅度接近歷史極值水平。截至2023年12月8日,恒生指數和恒生科技指數PE估值處於近五年2%以下極低分位水平,港股折價顯著。

2024年1-2月份,受政府刺激政策帶動,中國宏觀經濟溫和反彈,工業增加值和固定資產投資增速高於市場預期;社會消費增速較去年全年略微放緩,消費者需求仍有待提高;房地產方面,銷售、投資、開工、施工、竣工面積均呈負增長,房地產仍待企穩;通脹水平小幅好轉,但尚處於周期底部。總體上,中國宏觀經濟增速企穩回升,在積極的政策刺激下,未來增速有望進一步提升,從而帶動港股業績改善。

未來,中國經濟企穩回升、中國寬松的貨幣政策及歐美央行降息所帶來的流動性,有望共同促進港股反彈。受益於基建投資加速的上遊原材料業、AI浪潮刺激下以及下半年美聯儲降息落地等利好影響下的資訊科技業、和有望實現業績和估值雙擊的非必需性消費業和醫療保健業等行業,市場表現有望復蘇。

02 18A生物科技市場表現

通過對比已上市企業上市首發價格和截至2024年3月31日的收盤價情況來看,僅有四家企業的股價仍處於發行價之上,分别為信達生物、康方生物、科倫博泰和荃信生物,其相對發行價的漲幅分别為169.7%、188.3%、155.8%和18.9%。

縱觀港股18A整體行情表現,已上市公司股價表現呈現出顯著的起伏。2019-2021年,由於外部因素,醫藥行業受到了資本的追捧,在多輪資本的加碼下,醫藥行業走出了結構性行情,其中不少公司創出了歷史新高。但2022年起,隨著風口的消散,企業的盈利能力難以匹配股價,市場開始走下坡路。在市場低迷的狀態下,市場如今更傾向於關注那些真正能在創新藥械領域那些研發實力雄厚、有望實現產品商業化的企業。長遠來看,在政策、資本等多重利好因素的持續催化下,預計會有更多醫藥企業通過資本市場謀求長遠發展。

從營收角度來看,2023年已上市港股18A企業整體實現營收超500億元,超60家企業實現營業收入。在整體虧損的情況下,仍有4家企業實現了盈利。其中康方生物盈利最多,達20.3億元;復宏漢霖排名第二,實現盈利5.5億元。

03 監管與政策支持分析

政策上,監管部門鼓勵創新的政策導向明確,2022年1月出台的綱領性文件《「十四五」醫藥工業發展規劃》明確提出了強化關鍵核心技術攻關,大力推動創新產品研發,提高產業化技術水平,吸引全球醫藥創新要素向國内集聚等目標。2023年8月審議通過《醫藥工業高質量發展行動計劃(2023-2025年)》、《醫療裝備產業高質量發展行動計劃(2023-2025年)》,著力提高醫藥工業和醫療裝備產業韌性和現代化水平。

此外,監管部門還針對藥物臨床、審評審批、醫保、融資等多個環節推出支持性政策,在總體鼓勵創新的同時,規範行業無序競爭、引導真實而有效的醫藥創新方向。如研發上,2021年發佈的《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》提出在對照試驗中,應該儘量為受試者提供臨床實踐中被廣泛應用的最佳治療方式/藥物,有望引導藥企研發真正具有臨床價值的創新藥。

3. 發行數據:18A公司IPO募資額超千億

01 18A公司發行數據詳解

自2018年8月1日首家生物科技公司上市至2024年3月31日,已上市18A公司共有64家,募集資金總額1,111.18億港元(假設超額配股權未獲行使),發行總市值共8,008.99億港元(假設超額配股權未獲行使);按同一時間維度進行計算,香港聯交所共有633只新股發行上市(含創業板,不含轉板及介紹上市),總募集資金額約為1.298萬億港元(假設超額配股權未獲行使),56家18A公司募集資金佔總募集資金的8.56%。

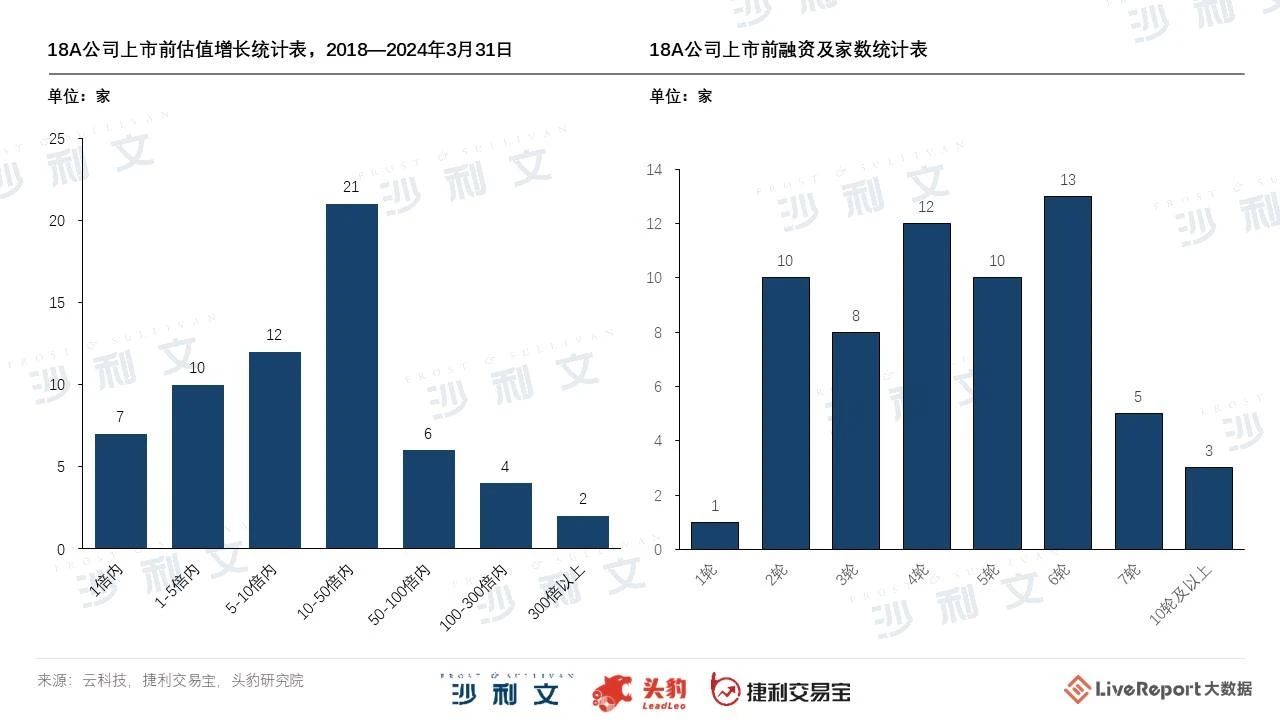

據LiveReport大數據,已上市18A公司普遍在上市前已經進行了較為頻繁的融資,估值增長突出。上市前估值增長幅度在10-50倍區間的公司數量最多,有21家;大部分公司上市前的融資輪次多為2-6輪,這類公司共有53家,佔所有18A公司總數的85.48%。

02 中介機構參與18A公司發行過往

中介機構方面,參與18A已上市企業的發行過程中,中金公司、高盛(亞洲)是參與家數最多的保薦人,說明了頭部大行在保薦項目中經驗豐富,且這些頭部大行在該行業内項目資源極強。沙利文在行業顧問的佔有率排名第一,參與了其中53家公司的發行,市場佔有率高達82.81%,在遙遙領先於第二名,表明弗若斯特沙利文在18A公司發行上市過程中行業研究深入及項目經驗豐富。18A發行的核數師及申報會計師主要為四大會計師事務所,安永佔40.63%。律所方面,擔任發行人律師的律所分佈比較均勻,邁普達、達維、通商參與較多。

03 基石投資者參與18A公司發行情況

18A公司在發行過程中,除中概股回歸的兩家公司外,都有形式各異的基石投資者參與。175家基石投資者參與59家18A公司發行,假設超額配股權未獲行使,投資金額約459億港元,佔64家18A公司募資總額的41.32%。其中,參投排名前十的基石投資者多為國際知名投資機構,内資機構或者地方產投的基石投資者較為分散。

4. 發展展望:未來三年港股18A公司發行數量預計維持平穩水平

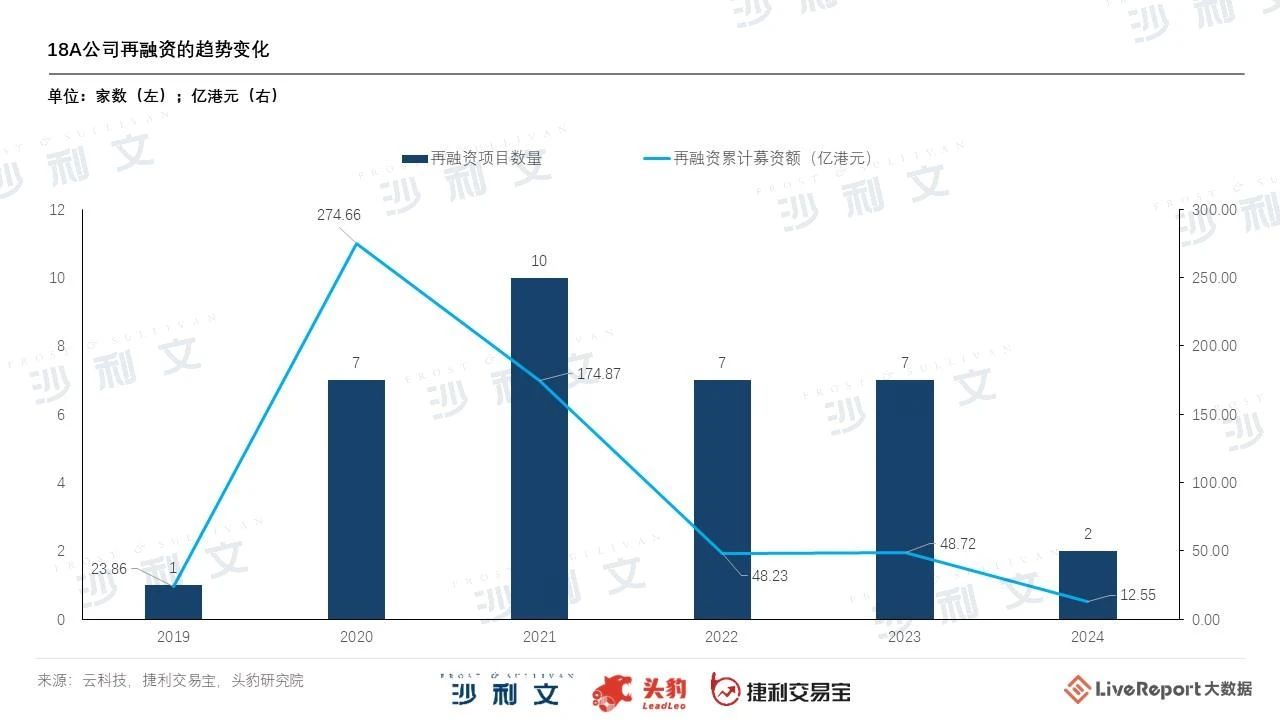

截至2024年3月31日,港股18A公司中共有18家公司成功完成過配售,佔比不到三成。18家18A公司通過配售獲得再融資總額合計約582.90億港元,較IPO募資總額約427.11億港元還多出115.79億港元。

從時間分佈來看,18A公司完成配售次數最多的年份為2021年,當年共完成10宗配售。通過配售募集資金最多的年份為2020年,當年港股18A公司通過增發配股累計再融資275億港元。

18A發行熱度跟隨港股新股發行總體情況,經歷了起始、火熱和降溫回落的階段。從發行家數看,2018年、2019年、2020年、2021年、2022年、2023年及2024年3月份,18A上市家數分别為5家、9家、14家、20家、8家、7家及1家,2018-2021年上市家數不斷增長,2021年上市家數最多,2022-2024年3月份因新股市場遇冷,上市家數出現回落。

2023年下半年内地新股市場受階段性IPO收緊的政策影響,科創板未盈利生物科技公司上市迄今為止數量為零,但對於未盈利的生物科技公司而言,融資需求依舊不減,加之一級市場的投資意願越發低迷,公司自然會把更多的目光瞄準二級市場。但在内地IPO受阻的情境下,轉向香港資本市場尋求上市機會,或為一個值得深思的備選方案。

文章來源:弗若斯特沙利文公眾號