Crunchbase最新數據顯示,僅在2024年上半年,全球人工智能初創公司就獲得了超過355億美元(約2771億港元)的投資。

在國内,2024上半年全國人工智能領域共發生265起融資事件,累計披露的融資金額達302.44億元人民幣。

而世界人工智能大會(WAIC)的舉辦將人工智能推上了新一輪的熱潮,當前全球人工智能投資市場規模還在持續擴大,並展現強勁的增長趨勢。

明星機構都在投什麽?

根據矽谷科技評論提供的數據,2023年全球AI投資機構排名前5的分别是谷歌、紅杉、a16z、Y Combinator和英偉達。

1、AI+生物醫藥

值得注意的是,英偉達(NVIDIA)在這份榜單上排在了第五的位置。

一舉將英偉達捧上「算力之王」寶座的是GPU,但過去兩年以來,其風投部門很大一部分投資都流向了藥物研發——單是2023年,英偉達就投資了8家藥物發現初創公司。

隨著生物醫藥產業的興起,「AI+醫藥」、「AI+生物技術」等人工智能領域應用逐漸成為熱點。

不久前剛登陸港交所的晶泰科技也是這一領域的翹楚。

英偉達的掌舵人黃仁勳表示,數字生物學可能是技術領域「下一場驚人的革命」。用與計算機輔助芯片設計相同的方法,在藥物發現領域中,人們可以從計算機輔助藥物發現轉向計算機輔助藥物設計。

不只是英偉達,微軟、谷歌等科技巨頭們如今大多對生物醫藥領域的AI技術應用抱有興趣,也相信生物技術將成為AI的下一個前沿領域。

2、生成式人工智能(Gen AI)

持續佔據AI領域投資高地的生成式人工智能企業,當前的投資熱度也基本保持平穩。

近日,紅杉美國領投了Fireworks AI,一個為開發者提供生成式人工智能的創新平台,創始人畢業於復旦大學,曾領導深度學習框架PyTorch。在此次5200萬美元的B輪融資後,Fireworks AI估值升至5.52億美元,其他投資者包括英偉達、AMD和MongoDB。

紅杉資本認為,當前生成式AI已經發展至「第二幕」,已由「技術淘汰」走向「客戶回報」,即前期實現的技術突破如今逐漸向行業應用轉化。

儘管面臨諸多知識產權方面的質疑,不可否認的是,生成式AI已經比SaaS更為成功,僅初創公司的收入就已超過10億美元。為達到如此的規模,SaaS市場花了數年時間,而生成式AI只花了幾個月。

Andreessen Horowitz(a16z)是科創領域當之無愧的「明星VC」。其兩位創始人Marc Andreessen和Ben Horowitz都曾是著名的科技企業家。他們重點關注能夠通過技術創新帶來行業變革的公司,包括新興科技領域如人工智能、大數據、區塊鏈等。

a16z領投了Hebbia於今年7月8日剛剛結束的一輪融資,也是一家專研生成式AI應用的公司,實現使用生成式人工智能搜索大型文檔。

3、GPU及其他算力解決方案

作為人工智能的技術核心,機器學習與深度學習的深入優化依託著強大的算力。隨著AI技術的廣泛應用,業内對計算能力的需求呈現出爆炸式增長。各大投資機構對GPU及其他優化的算力解決方案的投資熱度也居高不下。

據美國科技網站The Information報道,上述風險投資公司a16z可能已經斥資數億美元,購買了數千塊英偉達H100等GPU,同時與芯片供應商深入合作。這些資源將被用於支持a16z投資的初創企業,幫助它們降低人工智能開發成本,吸引頂尖人才,從而在競爭中脫穎而出。

a16z在GPU領域的賭注也並非孤例。其他風險投資公司如納特·弗里德曼和丹尼爾·格羅斯的投資組合去年也購買了價值約1億美元的英偉達H100服務器芯片;Index Ventures則與甲骨文達成協議,為其部分初創公司租用GPU服務器。

但對於GPU資源的投入,不同的投資機構所持觀點也有差異。

當前GPU資源較之行業發展初期已經有所寬裕,隨著GPU短缺現象的緩解,一些投資者開始調整策略。紅杉資本沒有像a16z那樣大肆搶購GPU,反而在其博客上發佈消息稱,GPU短缺的高峰期已經過去。

另外,Sarah Guo的早期風險投資公司Conviction去年曾向雲服務商租用GPU,並以成本價轉供給初創企業,但今年已減少訂單量並將部分服務器投放市場出售。

美國AI初創企業融資「風生水起」

Crunchbase最近的數據顯示,在2024年上半年募集的六輪超過10億美元的風險投資中,其中五輪是由人工智能公司募集,其他AI初創公司也募集到了超1億美元的巨額資金。

知名科技媒體TechCrunch匯總了2024年迄今為止融資額達到或超過1億美元的28家美國人工智能初創公司。

其中,有3家公司致力於機器人研究,3家聚焦於人工智能+生物醫藥,至少7家專研數據平台或服務,至少5家從事生成式人工智能。

投資者包括知名風險投資公司如Andreessen Horowitz、Lightspeed Venture Partners、Coatue、Sequoia、BlackRock,以及企業投資者如Nvidia、微軟和谷歌的風險投資部門。此外,一些知名個人投資者如Jeff Bezos和Elon Musk也參與了對AI初創公司的投資。

值得一提的是,此前「活報告」公眾號發文提到過的4家華人獨角獸企業,有2家在列。

以下公司均包含於「2024年迄今為止融資額達到或超過1億美元」的美國初創公司名錄内。

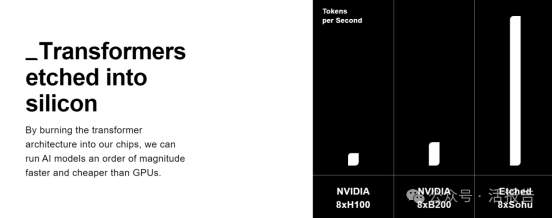

Etched.ai,1.2億美元:

致力於制造能比GPU更快、更便宜地運行人工智能模型的芯片,總部位於舊金山。Etched.ai於6月25日完成了1.2億美元的A輪融資。此輪融資由Primary Venture Partners和Positive Sum領投,Two Sigma Ventures、Peter Thiel和Kyle Vogt等參投。

此後,Etched.ai將與NVIDIA展開競爭。

Etched 的芯片名為Sohu,是一款ASIC,專為運行Transformer 而設計。Uberti 聲稱,Sohu 採用台積電的4nm 工藝制造,可以提供比GPU 和其他通用AI 芯片更好的推理性能,同時消耗更少的能源。

AlphaSense,6.5億美元:

一個市場情報平台,總部位於紐約,成立於2008年。AlphaSense於6月11日宣佈完成了6.5億美元的F輪融資。此輪融資由Viking Global Investors和BDT & MSD Partners領投,CapitalG、軟銀願景基金和高盛等參投。該公司已籌集了超過14億美元的風險投資,最近估值為40億美元。

AlphaSense被稱為「金融界的谷歌,非結構化數據的彭博」。

平台提供的服務包括:經紀人和獨立研究、專家訪談庫、公司文件、新聞、法規、内部内容、搜索、發現(提供生成式AI工具)、檢測、協作、分析、整合、企業智能、專家觀點等多個模塊。

xAI,60億美元:

埃隆·馬斯克的 xAI 正在構建一個人工智能平台,以「加速人類的科學發現」為願景。xAI於5月31日從紅杉、華樂股權合夥人和忠誠(Fidelity)等投資者那里籌集了巨額的60億美元B輪融資。其估值達到了驚人的240億美元。

馬斯克成立xAI,目的是在大語言模型(LLM)領域與谷歌推出的DeepMind以及OpenAI如今已經風靡全球的ChatGPT競爭。相比其競品ChatGPT,xAI推出的聊天機器人Grok具有诙諧幽默的特點,相比於其他語言模型,Grok的回復被認為更「叛逆且頑皮」。

同為馬斯克旗下公司,機器人Grok可以調用X(Twitter)上的高質量實時數據,並能夠實現「秒回」。

「木頭姐」凱茜·伍德(Cathie Wood)的方舟投資管理公司(Ark Invest)在2024年5月28日給客戶的一封郵件中披露,已通過旗下基金Ark Venture Fund (ARKVX)購買了馬斯克的人工智能初創公司xAI的部分股份。

xAI此次60億美元融資在AI初創公司融資規模中處於較高水平。其競爭對手OpenAI過去十年間獲得融資總額為143億美金,而被稱為OpenAI最強對手的Anthropic獲融資總額超70億美元。

Scale AI,10億美元:

一家為企業提供數據標記服務以訓練人工智能模型的初創公司,總部位於舊金山。該公司於5月籌集了10億美元。F輪融資由Accel領投,Tiger Global、星火資本和亞馬遜等公司參投。Scale AI總共籌集了超過16億美元,目前估值接近140億美元。

創立Scale AI時,創始人華人少年Alexandr Wang只有19歲,他稱,「我創辦 Scale 的原因是為了解決人工智能中的數據問題。」

Scale AI擁有廣泛的客戶群,科技巨頭如OpenAI、微軟、谷歌、Meta等,自動駕駛領域如谷歌的子公司Waymo、通用汽車的Cruise、豐田汽車Toyota、Uber;機器人公司Orchard Robotics和Ambi Robotics;美國政府等都是其合作夥伴。這種廣泛的認可為Scale AI業務帶來了強有力的支撐。

CoreWeave,11億美元:

總部位於新澤西的GPU 基礎設施提供商 CoreWeave 成立於2017年,在5月1日完成的C輪融資中籌集了11億美元。科圖領投了此輪融資,忠誠(Fidelity)、Altimeter Capital和磁力資本等跟投。公司估值190億美元。

CoreWeave是英偉達的「盟友」,二者建立了緊密的戰略合作關系,英偉達將其定位為「性能最高、能源效率最高的計算平台」,並在多個場合為其背書。

CoreWeave是一家專注於GPU工作負載的雲基礎設施提供商。傳統的服務提供商並沒有為AI/ML、娛樂和生命科學等領域的算力而設計。由於其專業化,CoreWeave聲稱其服務的速度比傳統雲廠商快達35倍,成本低80%。

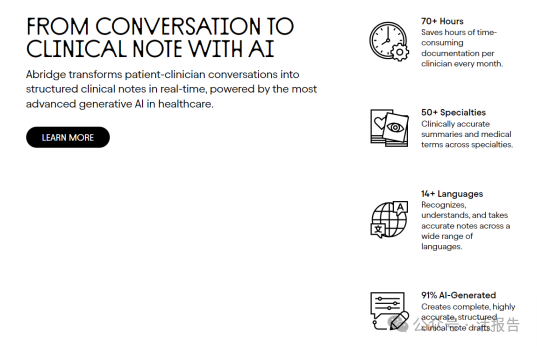

Abridge,1.5億美元:

使用人工智能轉錄醫療對話,總部位於匹茲堡。該公司在2月23日完成了1.5億美元的C輪融資。此輪融資由紅點(Redpoint)和光速創投領投,USV、IVP 和星火資本等參投。此輪融資使公司估值達到8.5億美元。

相比於上述AI企業在技術突破上的角逐,Abridge的產品似乎缺少技術壁壘,顯得有些「平平無奇」,將「簡潔又實用」展現到了極致。

Abridge的核心技術,是一款專門為醫療對話設計的人工智能平台,能夠實時將患者與臨床醫生之間的對話轉換為結構化的臨床筆記,並直接集成到電子病歷系統中。

該產品能夠為臨床醫生每月節省超過70小時的文檔記錄時間。同時,產品提供50多個專業領域的臨床準確摘要和醫學術語,並支持14種以上的語言。

AI投資浪潮將去往何方?

在2024世界人工智能大會全體會議主論壇上,BlackRock集團領袖蘇世民說:「AI已經成為我們看待事物的一個重要方式。」

人工智能發展如火如荼,正在吸引更多初創企業、投資者等入局。

而近期,紅杉資本合夥人發表分析報告顯示,人工智能基礎設施投資與實際收益之間的差距已急劇擴大至驚人的6000億美元。

有人猜想,人工智能泡沫或許已到達臨界點。

在 NVIDIA 躋身全球最有價值公司之一之際,這一消息曝光凸顯了人工智能生態系統中存在的巨大差異。

從企業融資角度看,當前人工智能初創企業備受資本追捧,據Crunchbase統計,今年第二季度,人工智能初創企業依然保持著強勁的發展勢頭,其融資規模飙升至240億美元,比第一季度增加了一倍多。

啓明創投主管合夥人周志峰認為,在當前的AI浪潮中,應用的爆發將會顯著提前。中國AI市場依然潛力巨大,人工智能領域的巨頭正在孕育中。

從投資者角度看,投資AI基本等同於投資變化。人工智能領域的技術變革、產品叠代、政策修訂層出不窮。生成式AI的投資增幅正在放緩。高盛近日發出的分析報告中也提出了對「人工智能投資是否能獲得預期回報」的質疑。人工智能產業内部的巨大差異性提醒投資者不可盲目入局。

人工智能是會像互聯網和電子商務一樣蓬勃發展,還是會像3D電視、虛擬現實和虛擬世界一樣逐漸衰落?只有時間能告訴我們答案。

無論如何,人工智能的發展將繼續下去。

高盛在報告中表示:「我們仍然認為人工智能主題還有發展空間,要麽是因為人工智能開始兌現承諾,要麽是因為泡沫需要很長時間才能破滅。」

文章來源:活報告公眾號