Investing.com - 周五(12日)開市前,美國股指期貨上升,道指期貨升逾100點,稍早雖然PPI全線超過預期,給通脹走向美聯儲目標的樂觀情緒潑了一碰冷水,但是對美股多頭的影響似乎有限。另一方面,美元保持跌勢,黃金較昨日回落。

不過,PPI高於預期仍然重新加劇了通脹的不確定性,呼應了鮑威爾本周稍早在國會聽證會上不就降息時機發表具體意見的謹慎情緒,投資者可能需要繼續關注更多數據。

稍晚,密歇根大學將公佈消費者信心數據以及通脹預期數據。

開市前個股

摩根大通銀行(NYSE:JPM)跌0.2%,儘管第二季度營收盈利皆超過市場預期,但是除去與Visa股份相關的79億美元一次性淨收益則同比下滑。

富國銀行 (NYSE:WFC)跌5.3%,淨利息收入下滑且弱於預期,信用卡損失準備金增加。

花旗集團(NYSE:C)升2.5%,稍早一度升4%,第二季度財報超出市場預期。總貸款額達到6877億美元,超過了市場預期的6805.4億美元。

紐約銀行梅隆銀行(NYSE:BK)升2.8%,第二季度業績超市場預期,淨利潤同比增長 10%,達到 11.4 億美元,每股收益從 1.31 美元提升至 1.52 美元。管理的資產總額(AUM)較去年同期增長 7%,達到 2.05 萬億美元,反映出投資者對美國市場反彈的樂觀情緒。

美國電話電報公司 (NYSE:T)跌1.5%,此前有消息稱,多數移動使用者的通話資料遭到大規模駭客入侵,駭客竊取了六個月的通話和短信數據。

愛立信(NASDAQ:ERIC)升2%,淨銷售按年跌7%至598億瑞典克朗,高於市場預期的585億瑞典克朗;捌除減值影響,季度經調整EBIT按年升14%至32.3億瑞典克朗,高於市場預期的27億瑞典克朗。儘管全球多數市場對5G設備的需求不振,但北美市場14%的增長為整體業績提供了一定支撐。

特斯拉(NASDAQ:TSLA)續跌2%,此前馬斯克推遲發佈Robotaxi,引發特斯拉昨日股價大跌8%。

蘋果公司(NASDAQ:AAPL)升0.3%。英偉達(NVIDIA)(NASDAQ:NVDA)跌0.06%,微軟公司(NASDAQ:MSFT)持平,亞馬遜(NASDAQ:AMZN)跌0.02%,谷歌母公司Alphabet(NASDAQ:GOOG)跌0.02%,Facebook母公司Meta Platforms(NASDAQ:META)跌2.3%。

中概股

中概互聯ETF KraneShares CSI China Internet(NYSE:KWEB)升1.73%。

貝殼 (NYSE:BEKE)升2%,花旗表示,在三中全會7月中旬召開前,中資地產股可能出現短線交易視窗,因為6月中國房地產銷售好轉,且7月同比降幅料將繼續收窄。

攜程集團 (NASDAQ:TCOM)升2.5%,攜程資料顯示,2024年二季度,入境中國旅遊訂單環比一季度增長28%,境外遊客落地用車服務需求增長加快,入境接送機訂單二季度環比一季度增長145%。

蔚來汽車(NYSE:NIO)(HK:9866)升0.4%,理想汽車(NASDAQ:LI)(HK:2015)升0.05%,小鵬汽車(NYSE:XPEV)(HK:9868)升1.73%。小牛電動 (NASDAQ:NIU)升0.65%。

嗶哩嗶哩(NASDAQ:BILI)(HK:9626)跌0.6%,愛奇藝(NASDAQ:IQ)升1.7%。

阿里巴巴(NYSE:BABA)(HK:9988)升2%,京東(NASDAQ:JD)(HK:9618)升0.66%,拼多多(NASDAQ:PDD)升1.4%。

百度(NASDAQ:BIDU)(HK:9888)升2%。網易(NASDAQ:NTES)(HK:9999)升0.9%。

其他市場

歐洲股市普升。

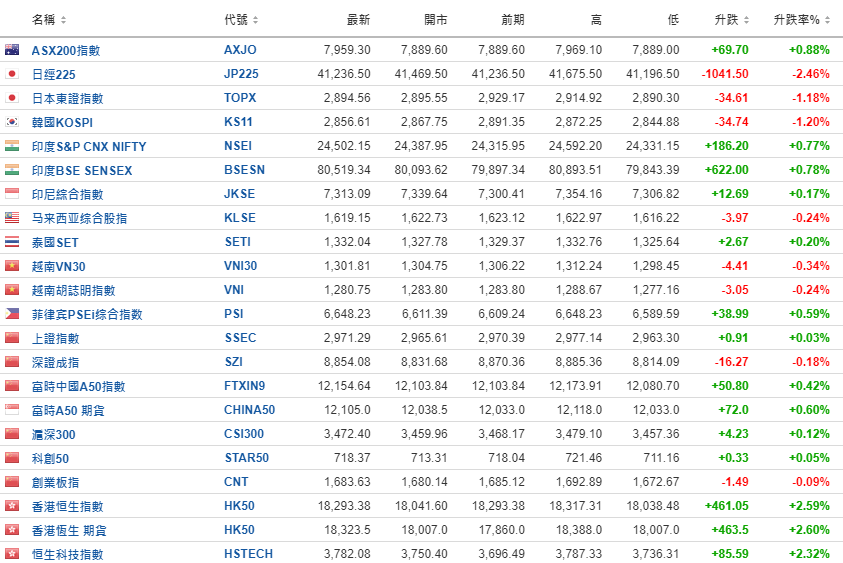

亞太股市升跌互現,日經225指數回落超過2%。

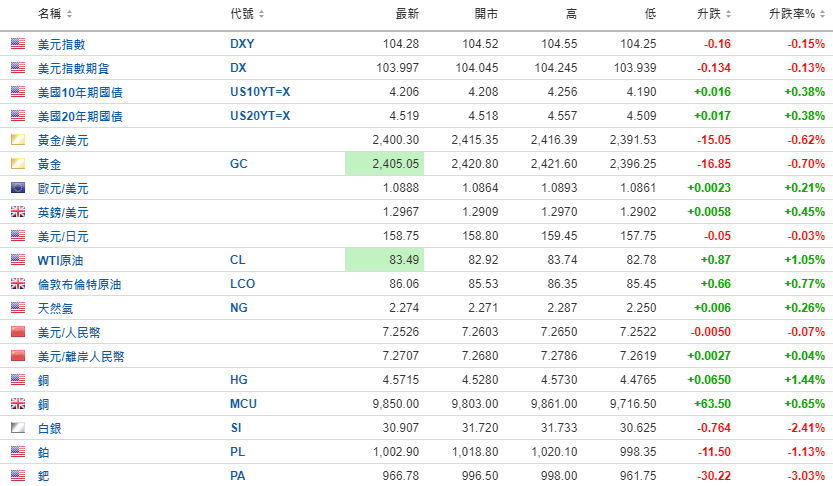

紐約商品期貨交易所Comex黃金期貨價格、現貨黃金價格也同時下跌,跌幅超過15美元,一度失守2400美元。

倫敦布倫特原油、美國WTI原油期貨價格走高,美油升逾1%。

財報

開市前:Progressive(NYSE:PGR),Fastenal(NASDAQ:FAST)。

全部今日財報請訪問Investing.com財報日曆。

經濟資料和事件

香港時間20:30(美國東部時間上午08:30)

香港時間22:00(美國東部時間上午10:00)

更多經濟資料請訪問Investing.com財經日曆。

InvestingPro驚喜加倍!冇得頂嘅50%超級優惠,付款時加埋優惠碼“HKNEWS1”,Pro 1年及Pro+1年與2年計劃仲可以最高額外再減10%!快手有著數,唔好等喇!即刻按嚟拎!

編譯:劉川