4月24日,創美藥業(02289.HK)大漲50.15%,位於今日港股漲幅榜前列,目前公司報收14.82港元/股,市值為16.01億港元。

公司的股價異動或與短期資金因素有關,今日成交金額僅為120萬港元,但公司的質地不算太差,或許也是資金敢於進場做多的原因之一。

資料顯示,創美藥業主營醫藥分銷業務,主要向下遊分銷商和零售終端客戶,以及醫院、診所、衛生站等,分銷醫藥產品。

公司專注於醫藥非招標市場,所謂非招標,即不需政府集中招標的市場。非招標市場主要由藥店、民營醫療機構等構成,與招標市場相比,其分佈更為廣泛,但單店銷售額可能較低。因此,專注於非招標市場的醫藥分銷商需要投入更多資源對市場進行精細化覆蓋,並照顧到零售終端客戶對服務、配送速度等方面的需求。

公司深耕醫藥分銷20餘年,算是華南地區「老字號」之一,目前擁有汕頭、珠海、廣州、惠州四個大型現代化醫藥配送中心,公司的核心競爭力正是其不斷優化和完善的供應鏈服務能力。

創美藥業還借助自身供應鏈能力,將觸角伸到互聯網領域。公司自建並運營B2B電子商務平台「創美e藥」,涵蓋整個醫藥分銷供應鏈,包括採購、銷售、倉儲、運輸及交付等。

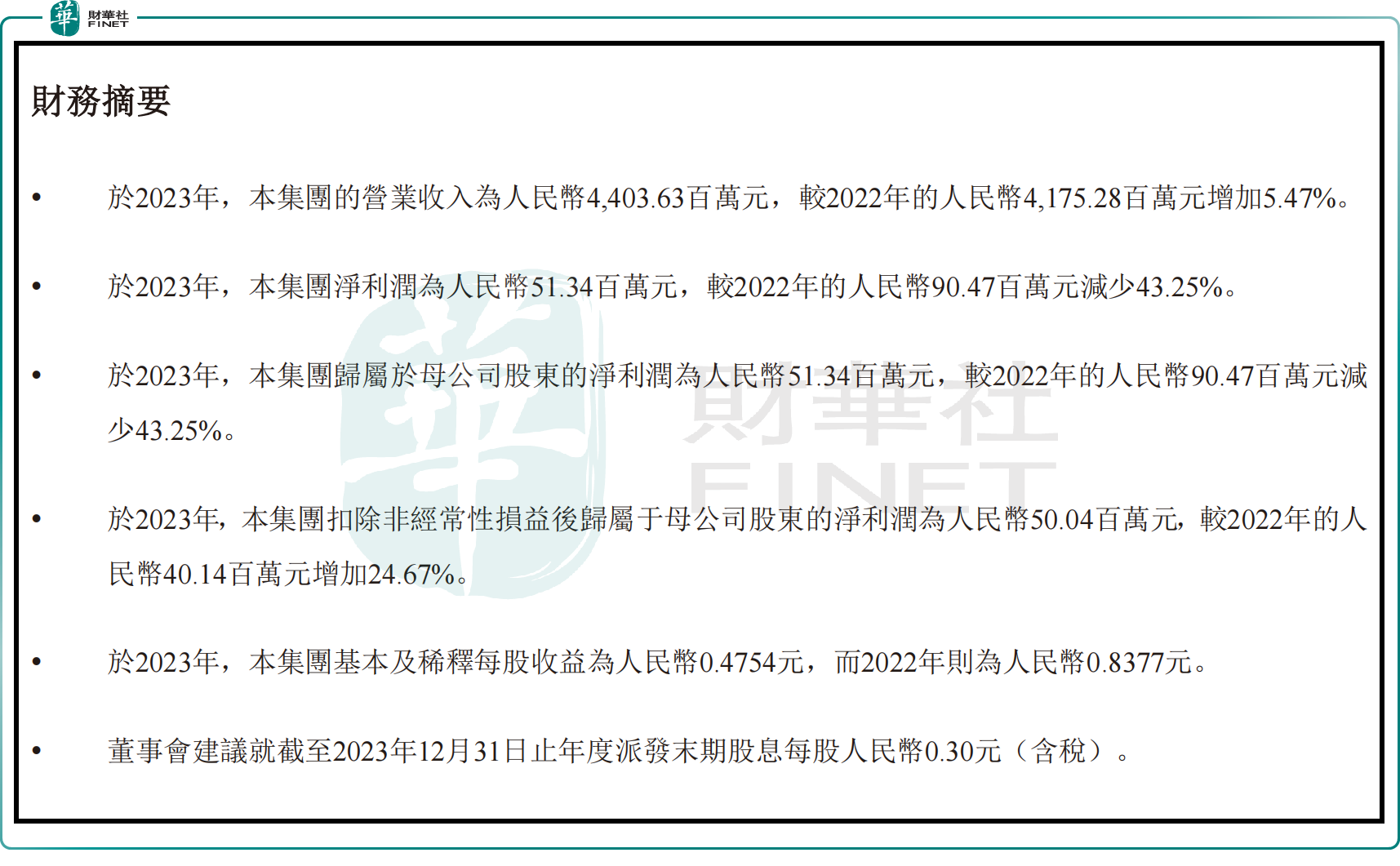

此前,創美藥業發佈2023年業績公告,公司實現營收44.04億元,同比微增5.47%,實現扣非淨利潤0.50億元,同比增長24.67%。去年公司毛利率僅為6.65%,盈利能力不算高,這也是行業整體特徵。

值得一提的是,公司擬派發末期股息每股0.3元,派息率高達63.1%,這也體現出公司管理層對自身發展的信心十足。

需要投資者注意的是,股價的異常上漲正在催生公司估值泡沫。截至2024年4月24日,創美藥業的市盈率(TTM)為28.23倍,顯著超出了港股醫藥分銷板塊整體20.77倍的市盈率平均水平。此外,同板塊内的上海醫藥(02607.HK)和國藥控股(01099.HK)的市盈率均在10倍以下。這一數據對比凸顯出創美藥業當前的估值可能存在一定的風險,投資者應予以關注。