Investing.com - 隨著對電動汽車巨頭特斯拉第一季度業績疲軟的憂慮加重,富國銀行的分析師決定特斯拉列入做空名單。

同時,在特斯拉第一季度財報公佈前夕,持謹慎態度的並非富國銀行一家。多位元分析師已紛紛下調了預期目標。

分析師下調對第一季度交付報告的預期

Wedbush表示,從交付量來看,特斯拉在第一季度可能陷入「噩夢般的季度」,因為公司面臨交付放緩和中國市場需求走弱的雙重困境。

分析師在一份報告中指出:「對特斯拉(及其投資者)而言,當前最大的憂慮仍然是中國市場。日益激烈的電動汽車競爭和持續的價格戰使特斯拉在過去一年,尤其是本季度,在這個關鍵市場面臨嚴峻挑戰。」

滙豐銀行最近也重申了對特斯拉股票的減持評級,並將目標價定為143美元,同時下調了預測。該行表示,特斯拉降價並不一定能帶動銷量增長。

滙豐銀行在報告中寫道:「我們下調了預測,以反映比預期更大的降價幅度(約10%而非5%)。儘管這些降價可能得到成本改善的支持,但我們並不認為市場希望看到持續降價。」

此外,花旗銀行將特斯拉的目標價從224美元下調至196美元,同時維持對該股的「中性」評級。

花旗銀行表示:「在特斯拉公佈第一季度交付量之前,我們下調了預測以反映最新數據。我們的第一季度交付量預測從47.33萬輛下調至42.99萬輛。」

該行補充道:「儘管買方對第一季度的交付量預測(我們認為在40萬輛左右的低位)遠低於賣方的一致預期(46萬至47萬輛,但正在下調),但市場預期仍然過高,不僅對2024年,對2025年的預測也是如此。因此,形勢依然充滿挑戰。」

富國銀行認為特斯拉股票存在巨大下行風險

當然,富國銀行也是對特斯拉持悲觀態度的機構之一。該行在週一的一份報告中,將特斯拉股票列入其2024年第二季度做空策略名單,並維持對該股的「減持」評級。

富國銀行表示:「我們預計,受需求下滑和降價回報下降影響,特斯拉的交付量增速將放緩。」

該行對特斯拉2024財年的交付量預測為180萬輛,同比增長持平,且較市場一致預期低10%。富國銀行解釋說,他們仍然對近期美國、歐盟和中國這三大關鍵地區增長勢頭趨平的形勢感到擔憂。

富國銀行補充道:「隨著政府激勵措施可能逐步取消,除了調整定價和更新車型外,特斯拉幾乎沒有其他手段可以推動銷量增長。迄今為止的價格走勢顯示,降價對銷量的提升作用正在減弱。」

富國銀行指出,降價仍是特斯拉面臨的一個重大風險,同時他們預計未來盈利增長將放緩。此外,該行還強調了對中國市場的擔憂。

他們表示:「美國和歐盟的電動汽車普及率趨穩,加上中國市場競爭激烈,特斯拉幾乎沒有措施能夠立即提升銷量。去年高銷量的Model 3/Y車型價格大幅下降,但收益卻在遞減;2023年下半年價格環比下降5%,銷量卻僅增長3%。」

***

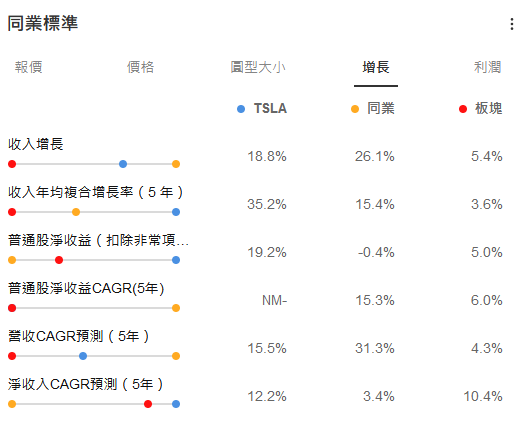

查看特斯拉公司vs同業估值、增長狀況、盈利水平:

就上InvestingPro。進一步瞭解InvestingPro請訪問下方鏈接:

https://hk.investing.com/pro/pricing

優惠價最低69港元/月。使用折扣碼HKNEWS1訂閱InvestingPro,可在優惠價上再享10%折扣。

編譯:劉川