在2023年旅遊市場強勢復蘇的推動下,在線旅遊平台——同程旅行(00780.HK)交出「亮眼」的成績單。績後,該公司股價大漲,截至發稿前,漲幅5.22%。

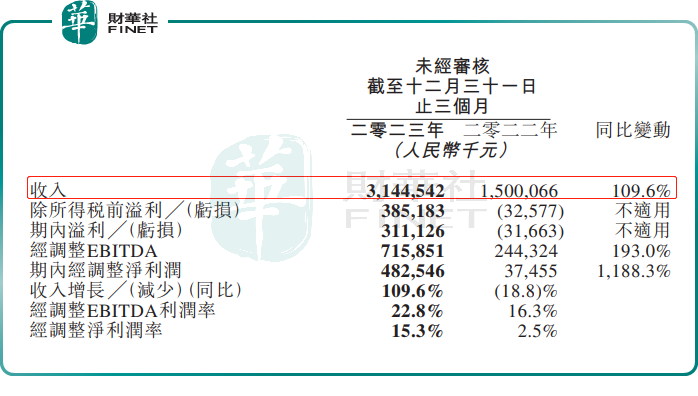

3月19日,同程旅行(00780.HK)發佈2023年第四季度及全年業績報告。第四季度,公司營收31.45億元,同比增長109.6%,環比下滑4.67%;淨利潤3.11億元,同比實現扭虧為盈,環比下滑39.61%。

東吳證券認為,同程旅行四季度營收利潤超預期,經調淨利率接近疫情前水平,受益於居民出行旅遊高景氣。

2023年,在以哈爾濱為代表的冬季冰雪遊熱潮,及全國各地的文旅的花式攬客「内卷」下,讓原本屬於傳統淡季的第四季度旅遊市場熱度持續升溫,旅行預訂量不斷攀升,帶動同程旅行各項業務增長,不過跟第三季度的旅遊旺季相比,還是略遜色。

其中第四季度,交通票務、住宿預訂分别收入14.73億元、8.83億元,同比分别上漲94.9%、73.2%,環比分别下滑12.32%、21.65%。

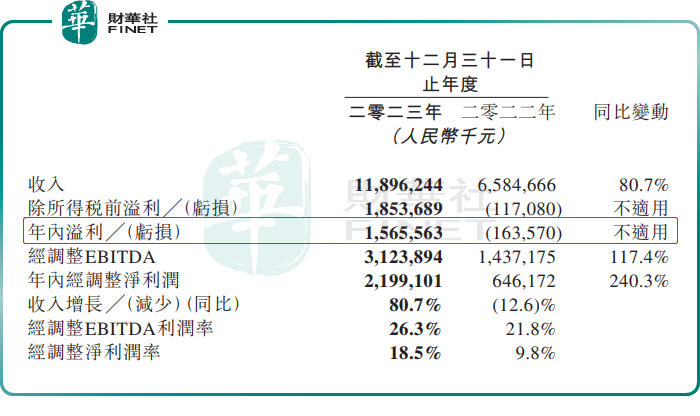

全年來看,同程旅行收入118.96億元,同比增長80.7%,較2019年增長60.9%;淨利潤15.66億元,上年同期虧損1.64億元,實現扭虧為盈。經調整淨利潤21.99億元,同比增長240.3%;經調整淨利潤率由2022年的9.8%提升至18.5%,快接近2019年的20.9%的水平。

用戶規模上,2023年,同程旅行年付費用戶達到2.35億,同比增長25.2%,與2019年相比增長54%,創下歷史新高。這主要是得益於微信龐大的流量。2023年,為擴大流量來源,同程深化與騰訊的戰略合作,年内有80%左右的月均活躍用戶來自微信小程序。

另外,面對以非一線城市為主陣地的「國民新旅遊」的興起,同程早在疫情前就率先提出「下沉市場戰略」,並一以貫之。

從同程的財報可以看出,眼下新需求主要來自非一線城市。截至2023年末,居住在中國非一線城市的注冊用戶佔同程旅行注冊用戶總數約86.9%;微信平台新付費用戶中約72.7%來自中國非一線城市。

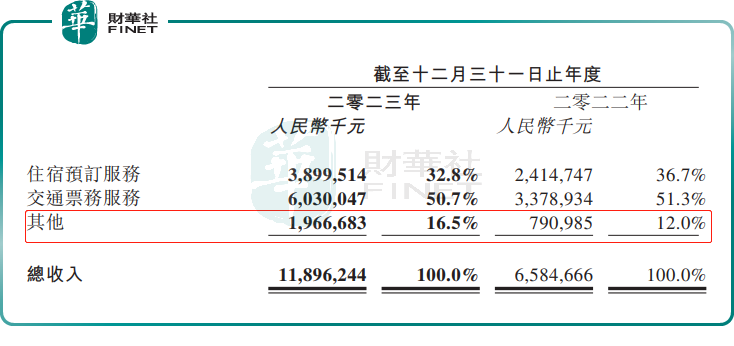

分業務看,2023年,住宿業務、交通業務分别收入38.99億元、60.3億元,分别同比增長61.5%、78.5%,分别較2019增長65.4%、33.5%。

旅遊服務、酒店管理、廣告服務、商旅服務等在内的其他業務的增長尤為迅猛,期内收入19.67億元,同比增長148.6%,相較2019同期增長280.3%,所佔比重已由2019年的7%提升至16.5%。

在業績會上,同程旅行解釋稱,2023年標志著中國旅遊業的顯著復蘇。上半年,行業呈現出強勁的回升態勢,反映出旅遊熱情和需求不斷增長。進入第三季度,市場達到頂峰,暑假期間旅遊活動顯著增加。儘管第四季度是傳統的旅遊淡季,但市場需求依然強勁,尤其是在國慶假期期間,顯示旅遊興趣持續旺盛。

進入2024年,旅遊需求繼續釋放。春節期間,全國出遊人次達4.74億人次,同比增長34.3%,較2019年同期增長19%,創下歷史新高;出遊總花費也刷新紀錄,達6326.87億元,同比增長47.3%,較2019年增長7.7%

與此同時,在文旅需求持續回暖、國際航班運力恢復,及簽證政策放寬下,出境遊有望進一步復蘇,為同程旅行等OTA平台帶來新的機遇。

在業績會上,同程旅行CEO馬和平表示,2023年,面對需求高漲的旅遊市場,同程在鞏固國内市場的同時,也積極開拓國際市場,努力構築公司的第二增長曲線。

目前,同程旅行已成立海外總部新加坡辦公室,旗下藝龍酒店科技相關業務覆蓋了日本、柬埔寨、印度尼西亞等5個國家。未來,同程還將加快佈局英國、泰國、印度尼西亞、菲律賓等市場,積極拓展國際機票、國際酒店、出境度假等業務。

據同程高管透露,同程的目標是在國際旅遊市場上站穩腳跟,同時進一步擴展酒店管理和旅遊產品預訂規模。他認為,隨著針對中國旅客的免簽優惠政策不斷加強,及跨境航班運力逐漸恢復,出境遊市場增長的潛力是可以預見的。

對於同程未來業績表現,投行匯豐指出,考慮到同程旅行要持續投入以推動業務增長,預期雖然未來收入增長或強勁,但投資回報率將處於較低水平,獲客成本料上升。該行將今明兩年收入預測上調30%及60%,以反映旅遊業務整合,但只將純利預測上調2%及9%,預期内生收入增長需要一段時間才可轉化為盈利增長動力,將目標價由20元微升至21元。