作為知名的金融中心,香港如今最廣為人知的多是地產富豪。但實際上,在地產、金融之外,香港也擁有不少制造業巨頭,調味品巨頭李錦記、電動工具龍頭創科實業(00669.HK)均是其中的佼佼者。

其中,創科實業是全球領先的電動工具供應商,上市多年來實現了持續、穩健增長,而最新披露的業績表現也超出了市場預期,引起了許多投資者的關注。

在金融中心幹實業,從代工做起

早年間的香港,真可謂是一個制造王國!紡織、服裝、電子、塑料玩具等行業的制造工廠,像是雨後春筍般在香港的土地上冒出頭來,熱鬧非凡。但可惜,隨著時間的流逝,受到各種内外因素的影響,香港的制造業逐漸黯淡下來,而這座城市也慢慢蛻變為如今閃閃發光的金融中心。

儘管當前環境充滿挑戰,但仍有多家制造業公司憑借卓越的戰略眼光和堅定的執行力,成功脫穎而出,並在行業中嶄露頭角,成為領軍者。

1985年,Horst Julius Pudwill與鍾志平兩位從事貿易業務的企業家,敏銳地捕捉到歐美品牌向中國等國家轉移制造業務的代工業務的發展浪潮,共同創立了創科實業。公司初期的主要業務是為美國知名品牌Craftman生產電鑽等電動工具,即以代工方式參與國際產業鏈分工。

1988年,日本著名的電動工具品牌利優比(Ryobi)經過對創科實業的深入考察後,計劃與其簽訂代工協議。然而,經過一系列協商與操作,最終利優比(Ryobi)決定以入股的方式與創科實業建立合作關系,持有其20%的股份。這一舉措不僅為創科實業帶來了大量的訂單,更促使其生產質量和技術水平得到顯著提升。基於這些優勢,創科實業成功吸引了包括Bissell、Royal等在内的多個知名品牌,逐步拓展了客戶渠道。

1990年,創科實業成功在香港聯交所上市,進入了新的發展階段。與此同時,新的挑戰也接踵而至。

90年代中後期,香港的電子代工行業開始下行,競爭激烈、利潤降低、產業鏈在向内地和東南亞轉移,代工這條路慢慢走不通了,轉型變得迫在眉睫。

值得一提的是,創科實業的轉型頗有點不同,主要是通過收購的方式實現的。

1999年,創科實業斥資收購英國吸塵器品牌Vax的地板護理業務。更為人稱道的是,2000年,利優比(Ryobi)擬出售電動工具業務,創科實業發揮了近水樓台的優勢,一舉吃下。

在隨後的幾年里,創科實業持續進行了一系列的戰略收購。據不完全統計,該公司先後收購了包括Royal、Dirt Devil、Hoover等在内的知名地板護理品牌及其相關業務,並進一步拓展了Milwaukee、Debro、Stiletto等動力工具業務。這些舉措使得創科實業的品牌矩陣更加豐富多元,業務佈局也更為完善。

這背後也離不開香港股市給予的支持。Wind顯示,創科實業分别在2002年、2005年、2009年進行了增發配股。

此後,創科實業又繼續進行了戰略挑戰,對企業產能進行了調整,將產能向低成本地區遷移,進軍商業清潔領域系統、擴展電動工具配件產品系列、佈局無繩類電動工具。

而成果也是顯著的,創科實業在持續並購及完善佈局後,完成了從OEM/ODM向OBM的轉型,業績上也見到了回報。

最新業績勝於預期,哪些看點值得關注?

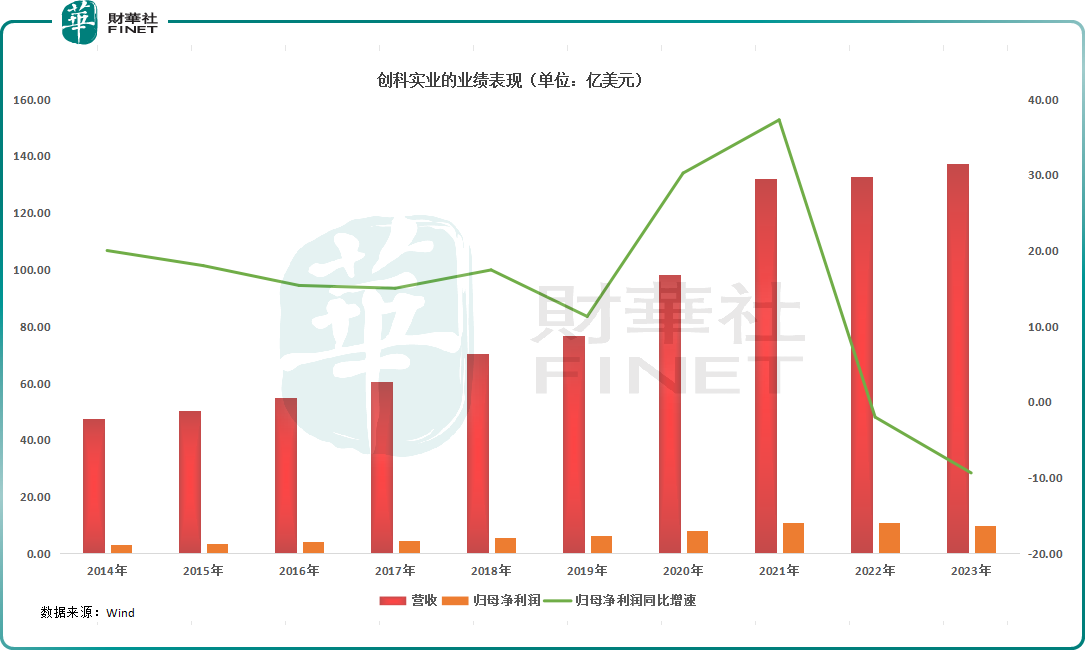

多年來,創科實業的營收實現了穩健增長,如下圖所示。不過,近年利潤端的表現出現了小幅下滑,2022年,其歸母淨利潤同比下降1.99%至10.77億美元。

3月6日,創科實業披露了最新業績。2023年,創科實業的營收同比增長3.6%至137.31億美元,而歸母淨利潤同比下降9.36%至9.76億美元,盈利端遭遇了連續下滑;每股盈利亦下降9.3%至53.36美仙。

猶記得2023年時,創科實業曾慘遭做空,被指誇大利潤,但最新業績表明,公司的業績其實依然穩健,並未受到做空事件的影響。

創科實業旗下業務分為電動工具、地板護理及清潔兩大板塊。其中,2023年,業績支柱電動工具業務的銷售額達到128.00億美元,同比增長3.8%。

而該板塊旗艦品牌MILWAUKEE變現尤其出色,其銷售額同比增長10.3%,且下半年的增速要明顯高於上半年的增速。

創科實業稱,MILWAUKEE的所有增長類别均表現理想,手動工具、PACKOUT 儲存系統及個人安全裝備(PPE)業務領先整體產品類别的平均表現。

此外,2023年下半年,RYOBI 品牌的全球表現強勁,帶動創科實業的消費者電動工具業務有所改善。

而地板護理及清潔業務的銷售額增至了9.37億美元,盈利也增長至0.27億美元。

創科實業稱,經精簡架構及調整業務重心後,公司成功改善了這塊業務的盈利能力,同時開發具潛力的新產品。

不過,總的來看,地板護理及清潔業務的增長速度是有一點點拖後腿的。

而除了業務上的要點外,創科實業還披露了另外一些值得關注的地方。

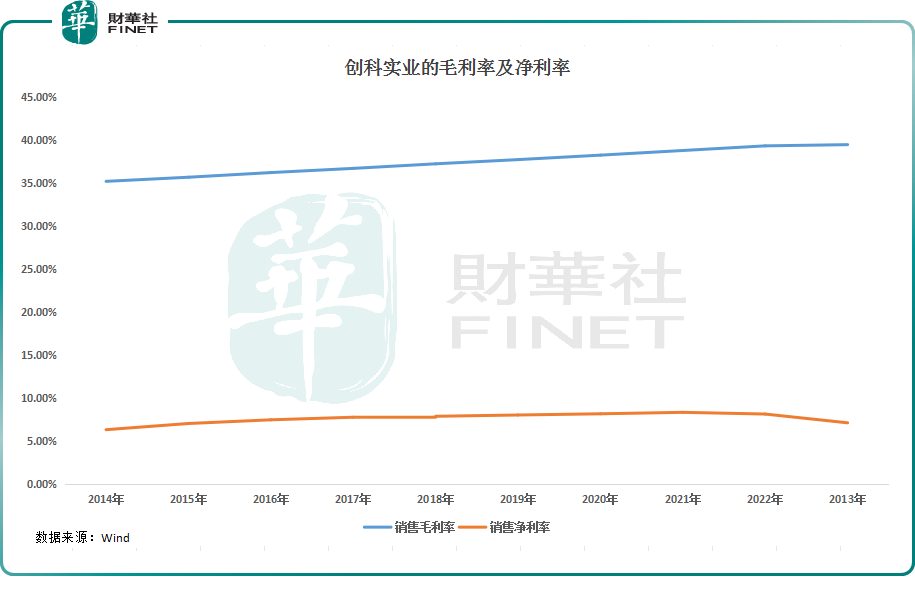

眾所周知,制造業利潤薄,很多時候還容易受到經濟周期影響。而就是在這種情況下,創科實業的毛利率竟然能連續15年實現增長,2023年時達到39.5%,不得不說那是相當穩。

而2023年毛利率增長有如下原因:

一、MILWAUKEE業務持續取得成功、售後電池銷售增加;

二、新推出的創新產品帶動利潤率上升;

三、庫存較2022年減少 9.87 億美元。

只不過,創科實業的淨利率近兩年出現了下滑,主要系財務成本、研究開發費用增幅較大,這亦是導致其2023年利潤繼續下滑的原因所在。

另外,需要關注的是,創科實業2023年下半年的營收同比增長10%至68.52億美元,淨利潤為5.01億美元。

不難發現,創科實業下半年的營收、利潤表現均好於上半年。而從研究機構的反饋來看,摩根士丹利、美銀均認為創科實業下半年的業績超出了市場預期。

而受益於下半年的亮眼表現,創科實業的全年業績也被高看一眼。

尾語:

關於未來,創科實業表示,過去15年公司的成績出色,持續領先整體市場表現。於2024年,公司已準備就緒,再次超越市場。

據悉,創科實業除了在創新充電式技術、嶄新產品開發、卓越營運及駐店營銷措施方面具備優勢外,公司還已經成為業界首家將機器學習及AI應用於充電式產品的企業,可見在新興技術領域的佈局也比較早。

目前已有多家研究機構在績後上調了創科實業的目標價。而從資本市場的反饋來看,3月7日,創科實業的股價一度高開上漲近6%,但隨後出現回落,最終漲幅為1.52%。