近日,世界移動通信大會(MWC)在巴塞羅那舉行。

作為通信行業一年一度的全球技術「盛宴」,MWC匯聚了來自世界各地的科技、通訊廠商,超過300家中國企業參展,中國移動、中興通訊等中國企業發佈多項5G-Advanced(以下簡稱「5G-A」)創新成果,並公佈了5G-A商用計劃。

「最大參展商」華為也推出了5G-A全系列產品與解決方案,並正式面向全球首發了通信大模型。「2024年是5G-A商用元年,結合雲和AI技術的發展,運營商商業增長的潛力巨大。」華為公司高級副總裁李鵬表示。

5G-A是5G的演進和增強,也被稱作5.5G,在連接速率、時延、網絡覆蓋等性能上均有顯著提升。一直以來,5G-A被業内視為是5G通信技術下一個發展階段,也是5G向6G演進的必經之路。

中國5G產業鏈發展現狀如何?5.5G對5G產業鏈有何影響?

01 5G行業綜述

中國自2019年5G商用以來,5G基礎設施建設穩步推進。截至2023年6月,中國5G基站數達293.7萬個,站移動基站總數的26%。2022年底,每萬人擁有5G基站16.4個,預計2025年達到每萬人26個。

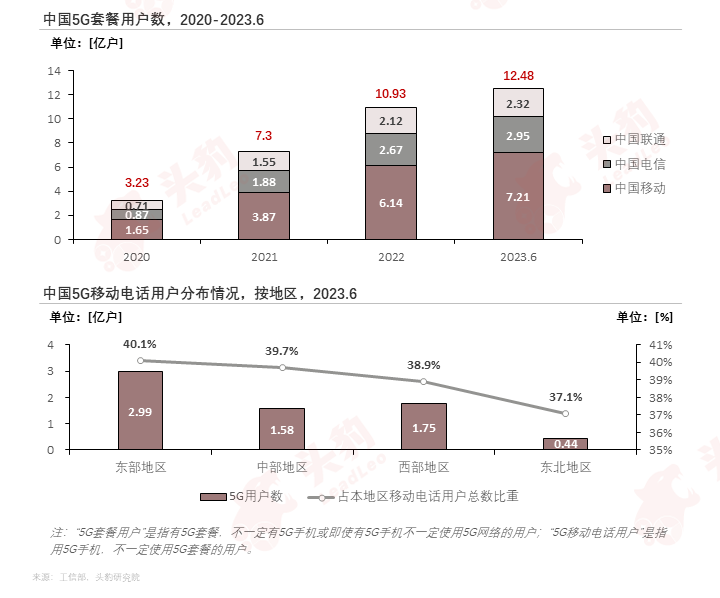

中國5G用戶規模不斷加速擴大。截至2023年6月,三大運營商5G套餐用戶數合計達12.48億戶,同比增長34.48%。在地區發展上,中國東部地區5G用戶普及率遙遙領先。

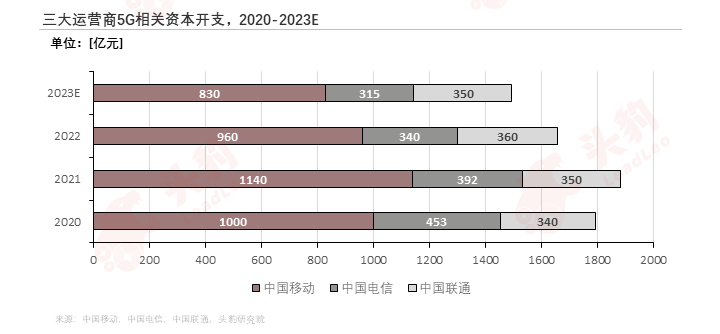

中國三大運營商均縮減了2023年5G相關資本開支,中國5G基礎設施建設已過投資高峰期,並將在2023年進入下降階段。同時,美國三大電信巨頭也表示,將在2023-2024年縮減在5G領域的資本開支。

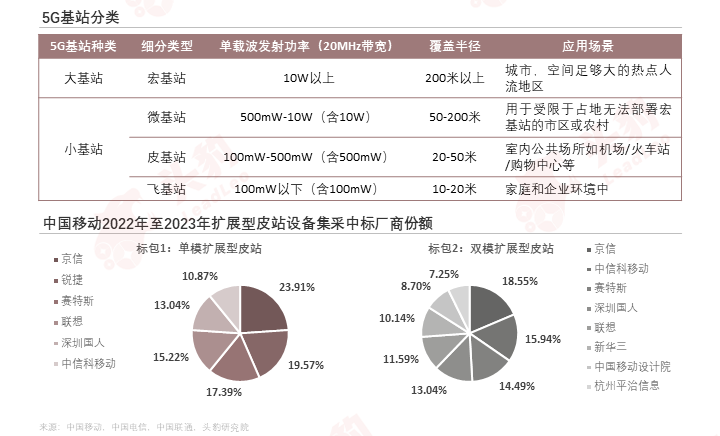

預計2023年中國5G基站市場規模達到10,455億元,並在2025年增長至15,105億元。5G小基站自2022年開始逐步放量,最終部署數量將會是宏基站的2-3倍。若最終部署1,000萬個5G小基站,則該市場規模可達到至少6,500億元。

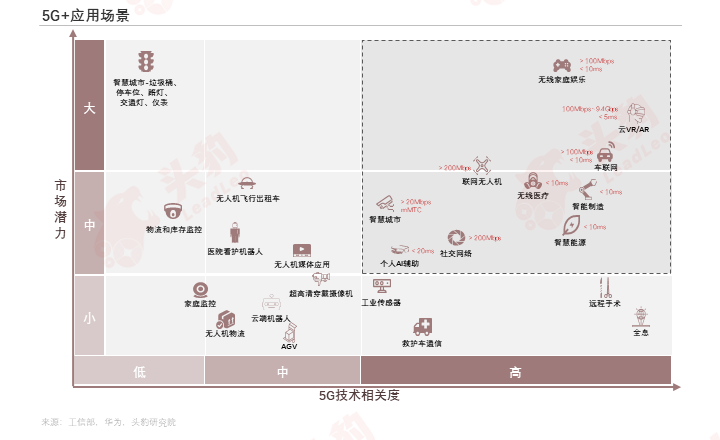

中國5G產業的發展重心也由底層基礎設施逐步轉向5G+應用,包括雲VR/AR、車聯網、智能制造、智慧能源、無線醫療、無線家庭娛樂、聯網無人機、智慧城市等應用。

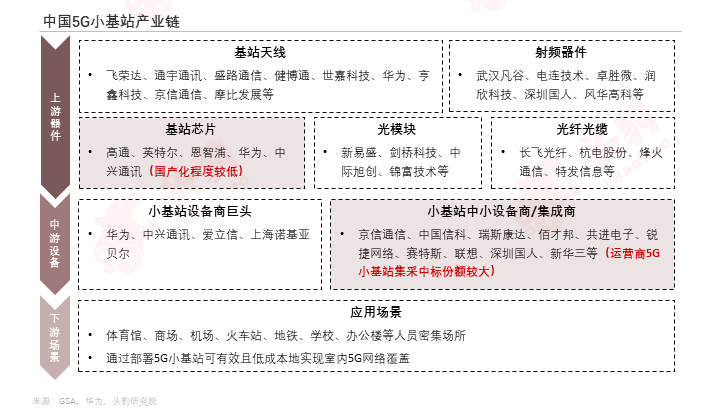

中國已進入後5G時代,5G應用成為產業發展的重點。ToB場景下業務對於5G室外室内連續覆蓋要求較高,「宏基站+小基站」成為5G ToB的必然選擇。近兩年,中國三大運營商也陸續開啓了5G小基站的自研或招標工作。

5G小基站產業鏈包括上遊的天線、射頻器件、芯片、光模塊和光纖光纜,中遊的小基站設備商,以及下遊的人員密集型應用場景。其中,上遊芯片是技術含量與成本最高的環節,該環節國產化程度較低,僅華為和中興可自研。

02 5.5G產業概況

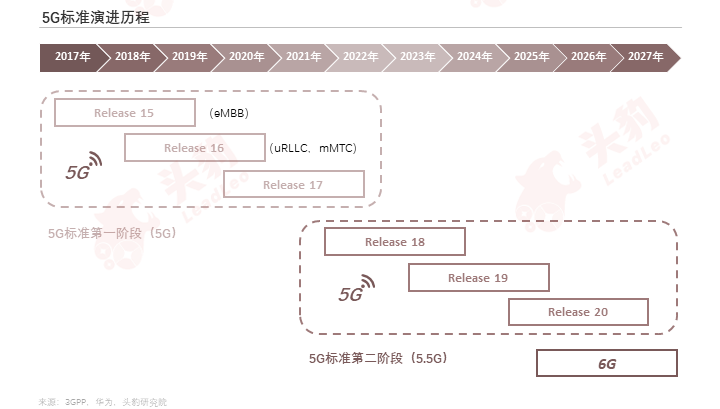

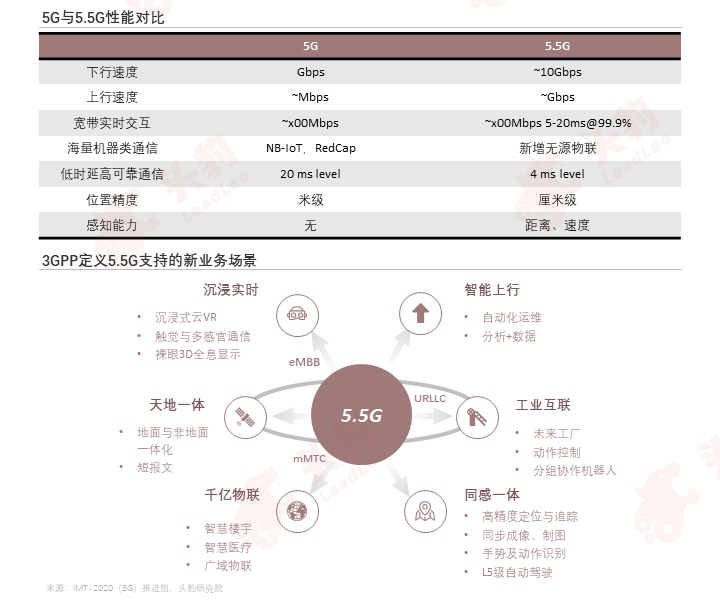

5.5G,即5G-Advanced,是一種對5G網絡的演進和增強。5.5G在5G技術層面上增強了三大標準場景(eMBB、mMTC和URLLC),並擴展了三大新場景(UCBC、RTBC和HCS)。5.5G是5G向6G演進的必經之路。

2021年4月,國際標準化組織3GPP正式確定5G-Advanced為5G下一階段演進的官方名稱。5G-Advanced將在5G的基礎上進一步提升網絡能力,支持沉浸實時、智能上行、工業互聯、同感一體等新業務場景。

華為早在2020年全球移動寬帶論壇上就提出了5.5G的新概念,並指出5.5G在5G原有三大場景上增加了UCBC、RTBC和HCS,分别聚焦上行能力的構建、寬帶實時交互能力的構建和通信感知融合能力的構建。

5.5G基站採用超大帶寬+超大規模天線陣列來實現萬兆能力,其超大規模天線數量為5G基站的3倍以上,同時導致單個基站對濾波器需求量的提升。在5.5G基站高密度天線的情況下,陶瓷介質濾波器可提供更低成本的解決方案。

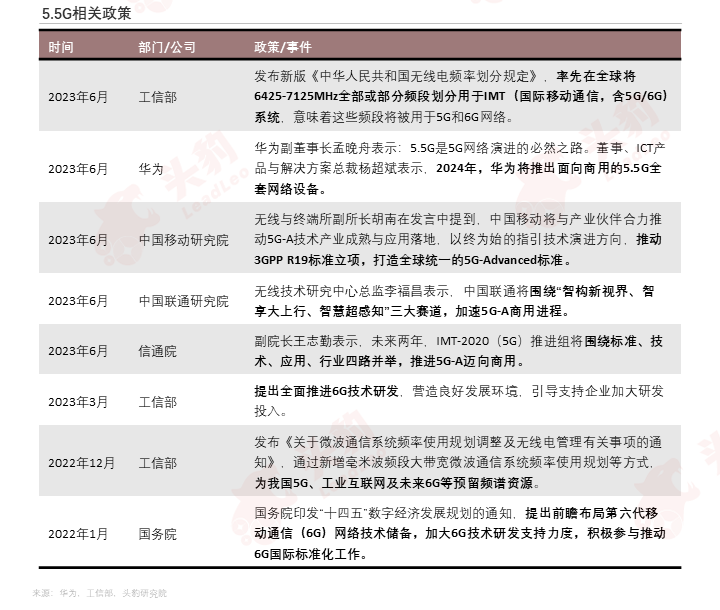

2023年6月,工信部發佈新版《中華人民共和國無線電頻率劃分規定》,率先在全球將6GHz頻段劃分用於5G/6G系統。運營商、信通院、華為等產業夥伴也共同推進5.5G邁向商用。

文章來源:頭豹公眾號