2月14日,港股龍年第一個交易日,百威亞太(01876.HK)低開,盤中一度跌超5%,最終韌性收漲0.78%。這個漲幅看似不怎麽樣,但其在利空消息影響下強勢翻紅,表現依舊可圈可點。

消息面,MSCI公佈季度檢討結果,新世界發展(00017.HK)、百威亞太(01876.HK)及信義玻璃(00868.HK)被剔出MSCI香港指數,變動將於2月29日收市後生效。

理論上,被剔除的企業將會被相關指數基金被動賣出。不過也不必過於放大被剔除出MSCI指數的負面意義,這不,百威亞太成功翻紅,信義玻璃亦收漲2.95%。

那麽百威亞太究竟成色如何呢?

啤酒高端化趨勢延續,百威亞太獨佔鳌頭

百威亞太控股有限公司(簡稱「百威亞太」)是亞太地區最大的啤酒公司,在高端及超高端啤酒分部中佔據領導地位。

啤酒高端化已成為行業共識。中國啤酒行業產量於2013年見頂,隨後國内啤酒產量便呈現出逐年下滑的態勢。啤酒行業下半場存量博弈逐步拉開序幕,在消費升級大勢下,為滿足消費者高質量消費需求,行業高端化轉型勢在必行。

根據百威亞太數據,2019年至2026年,亞太地區、中國、韓國及印度高端啤酒行業銷售復合年增長率預計分别為5.5%、6.4%、2.7%及14.4%。

百威亞太業務主要劃分為亞太地區西部(主要為中國、印度)及亞太地區東部(主要為韓國),其中中國地區是其收入的主要來源市場。2022年,來自中國的收入佔其總淨收入比重為75%,EBITDA佔比更是高達80%。其餘則主要為韓國、印度,於2022年佔淨收入比重分别為19%及5%。

根據GlobalData的資料,百威亞太在中國高端及超高端市場的佔有率由2013年的40.2%增長至2018年的46.6%。另據歐睿咨詢數據,2022年我國高端啤酒百威市佔率(以銷售額計)為37.8%,依舊位居第一,不過其市場份額較此前已有所下滑。而在亞太市場、韓國及印度,其在高端市場份額也均位居第一。

增速放緩,百威亞太前景如何?

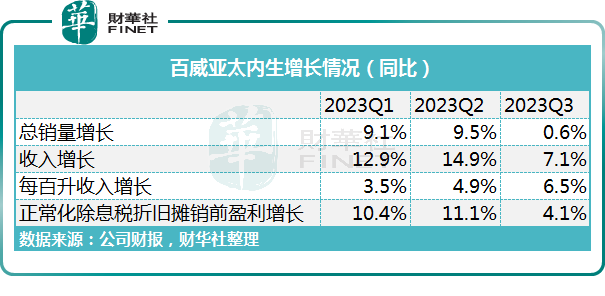

在中國高端及超高端產品收入實現雙位數增長帶動下,百威亞太前三季度收入增長11.5%至55.63億美元,每百升收入增長5.2%。不過百威亞太股權持有人應佔溢利卻下降5.4%至8.75億美元。

分季度來看,公司第三季度銷量、收入及正常化除息稅折舊攤銷前盈利增速均較第二季度有所下滑。

從業務分部來看,第三季度百威亞太中國地區增速有所放緩,而亞太地區東部(主要為韓國)則在第二、第三季度均出現負增長。

第四季度情況目前暫未披露,我們不得而知。不過交銀國際證券預計,2023年第4季度百威亞太銷售額同比增長13%,正常化淨利潤1.26億美元,主要因中國市場的高端化和韓國市場的提價戰略,以及原材料成本的持續下降。

進入2024年,機構普遍預計成本下降確定性強。大麥佔啤酒總生產成本的14%,鑒於中國終止對澳大利亞大麥歷時三年多的「雙反」,我國大麥進口價格下行,原材料成本有望得到緩解。

印度高端啤酒市場增速可觀,鑒於其高居榜首的市場地位,印度或可在未來為百威亞太貢獻可觀的業績增量。

為鞏固其市場地位,百威亞太還不斷開拓新興渠道和場景,並大力發展數字化轉型。但競爭對手亦在拍馬趕上。百威亞太在2024年將再創輝煌,還是其市場份額被對手蠶食,我們拭目以待。