文章來源:頭豹公眾號

各大餐飲品牌競相出海佈局,中式餐飲在國際餐飲市場中的佔比不斷提升。

現階段,多數餐飲品牌仍處於出海的初級階段,以滿足出國務工、留學生和企業外派人員等消費群體的需求為主。

但與此同時,憑借新興品牌的營銷力及中國影響力的提升,中餐在海外成功破圈,中餐出海已從美食輸出向文化輸出轉變,從小眾走向流行,逐漸進入快速擴張階段,未來其海外當地消費群體規模預計將進一步擴大。

01中國餐飲出海發展歷程

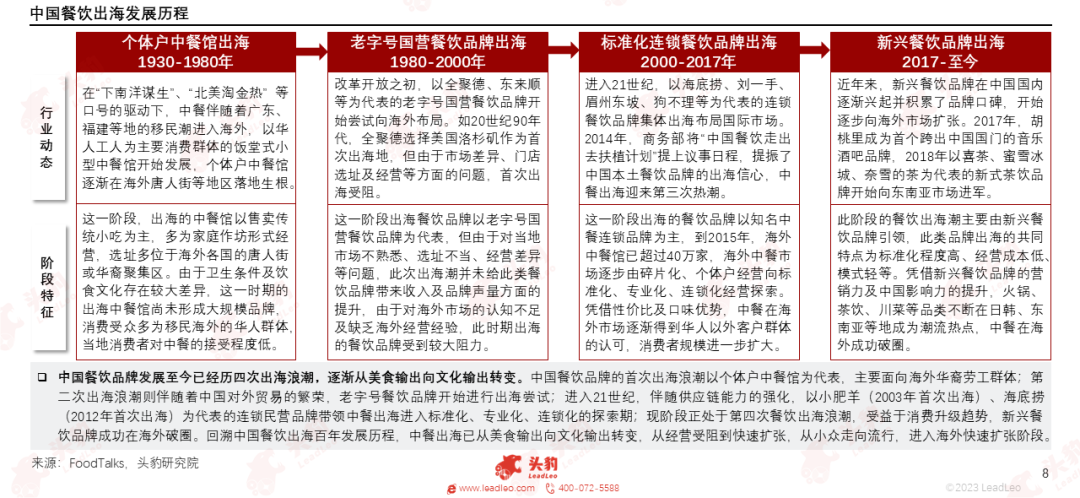

中國餐飲品牌發展至今已經歷四次出海浪潮,逐漸從美食輸出向文化輸出轉變。

中國餐飲品牌的首次出海浪潮以個體戶中餐館為代表,主要面向海外華裔勞工群體;第二次出海浪潮則伴隨著中國對外貿易的繁榮,老字號餐飲品牌開始進行出海嘗試;進入21世紀,伴隨供應鏈能力的強化,以小肥羊(2003年首次出海)、海底撈(2012年首次出海)為代表的連鎖民營品牌帶領中餐出海進入標準化、專業化、連鎖化的探索期;現階段正處於第四次餐飲出海浪潮,受益於消費升級趨勢,新興餐飲品牌成功在海外破圈。

回溯中國餐飲出海百年發展歷程,中餐出海已從美食輸出向文化輸出轉變,從經營受阻到快速擴張,從小眾走向流行,進入海外快速擴張階段。

02中國餐飲出海發展現狀及市場規模

各大餐飲品類爭相佈局海外市場。茶飲、咖啡、火鍋、傳統正餐、傳統小吃、酒吧等餐飲品類均有知名品牌進行海外佈局,其中茶飲及火鍋品牌已建立起出海先發優勢。

從品類出海首店分佈情況看,茶飲及咖啡紮堆選擇東南亞地區開設海外首店,這是由於當地氣候全年炎熱,冷飲市場無明顯季節特徵,經營周期長。

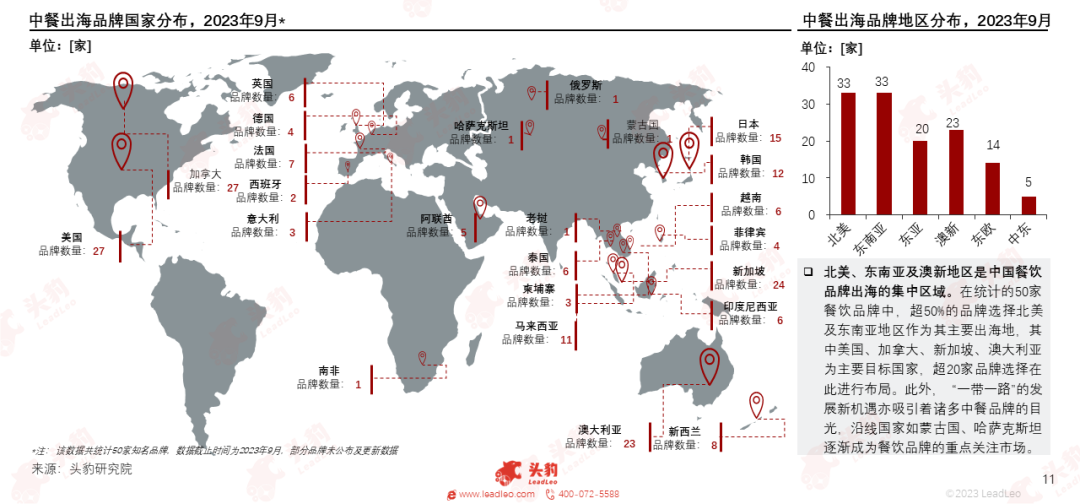

北美、東南亞及澳新地區是中國餐飲品牌出海的集中區域。在統計的50家餐飲品牌中,超50%的品牌選擇北美及東南亞地區作為其主要出海地。

此外, 「一帶一路」的發展新機遇亦吸引著諸多中餐品牌的目光,沿線國家如蒙古國、哈薩克斯坦逐漸成為餐飲品牌的重點關注市場。

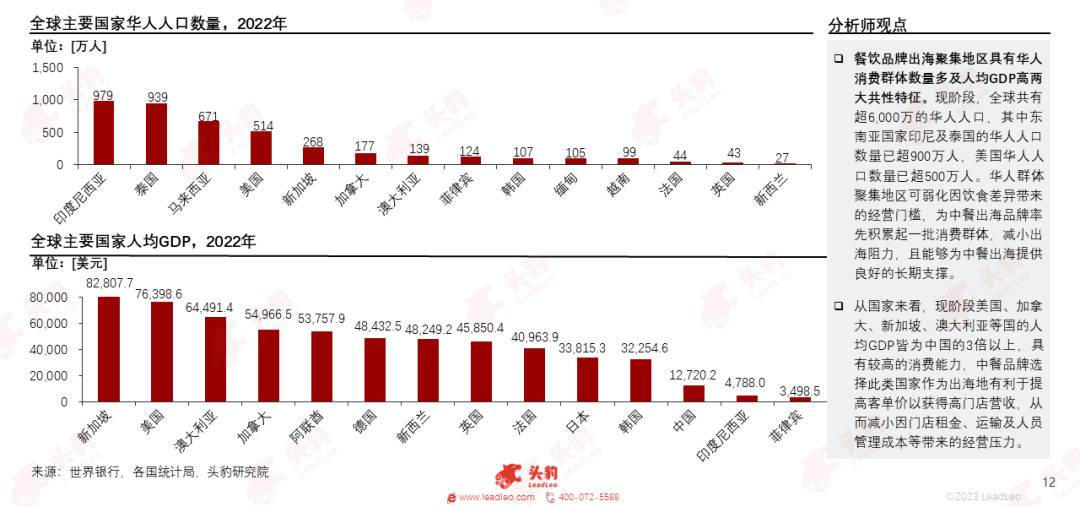

餐飲品牌出海聚集地區具有華人消費群體數量多及人均GDP高兩大共性特徵。現階段,全球共有超6,000萬的華人人口,其中東南亞國家印尼及泰國的華人人口數量已超900萬人,美國華人人口數量已超500萬人。

從國家來看,現階段美國、加拿大、新加坡、澳大利亞等國的人均GDP皆為中國的3倍以上,具有較高的消費能力。

2018-2022年,海外中式餐飲市場規模整體呈現提升趨勢,由2017年的21,271.1億元增長至2022年的20,435.3億元。

海外中式餐飲在整體國際餐飲服務市場中的佔比穩步提升,由2017年的9.8%上升至2022年的10.0%。伴隨中國國力的日益強盛及文化輸出影響,海外市場對中式餐飲的接受程度不斷提升,預計未來海外中式餐飲市場規模增速將超過整體國際餐飲服務市場的增速,到2027年海外中式餐飲市場在整體國際餐飲服務市場中的佔比將達到11.2%,海外中式餐飲市場規模將增長至30,199.9億元。

03中國餐飲出海模式分析

中國餐飲企業出海模式可分為直營、特許經營、加盟、合夥經營等模式,其中直營和加盟是當前出海品牌的主流選擇。

正餐品類多採用直營模式,快餐、茶飲、零食連鎖等品類則更具備加盟屬性。

加盟模式的佔比有望持續提高。相比直營而言,加盟模式具有財稅規範成本及人工成本等優勢,且能保證加盟門店產品和服務的質量標準,統一經營策略,因此更具有持續性,未來佔比或將進一步提升。

04中國餐飲企業出海盈利能力分析

餐飲品牌出海過程主要可分為三個階段:

(1)第一階段。此階段品牌的聲量較小,其在海外與中國本土的品牌知名度存在明顯差異,目標消費群體應定位於華人遊客、留學生及境外務工人員等,門店選址應位於華人遊客聚集的場景,如核心商圈、旅遊景區、大學城等;

(2)第二階段。此階段的品牌應將目標消費群體或儲備客群擴展至當地華人,此類群體在飲食習慣上與中國消費者相似程度高,品牌易得到此類群體的青睐和認可從而實現快速擴容,門店選址應位於當地華人聚集區;

(3)第三階段。這一階段的品牌可開始嘗試本土化戰略,通過改良口味或加強宣傳以吸引當地消費者,門店選址應位於當地居民人口聚集的城鎮。

除火鍋品牌外,當前多數中國頭部餐飲出海品牌仍處於第一階段,本土化程度不高。

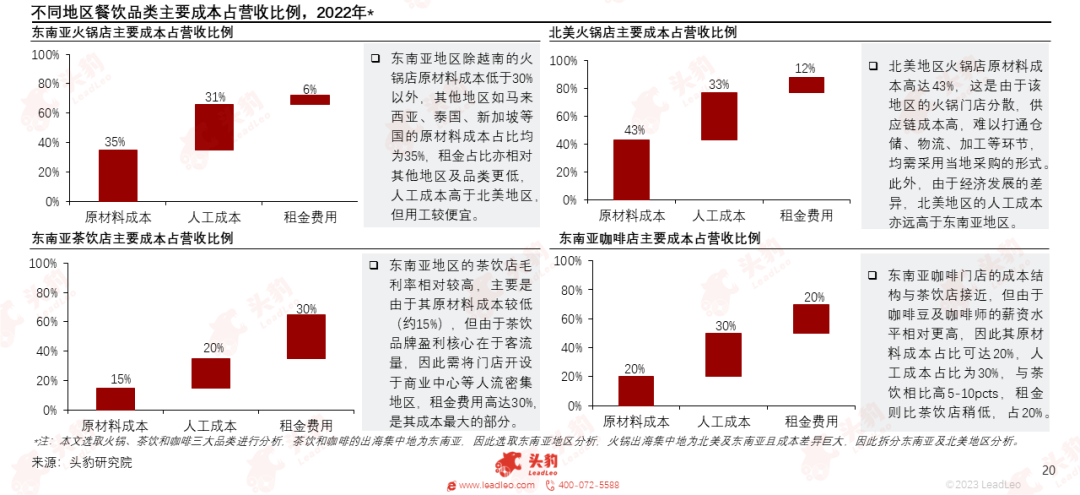

中國餐飲出海企業不同地區和品類的成本結構存在差異,北美地區原材料成本、人工成本、租金費用皆高於東南亞地區。

05中國餐飲出海PEST因素及發展機遇分析

中國餐飲出海在政策、經濟、社會、技術等方面均具備發展有利條件,其中經濟、社會因素成為推動餐飲品牌出海的重要動力。

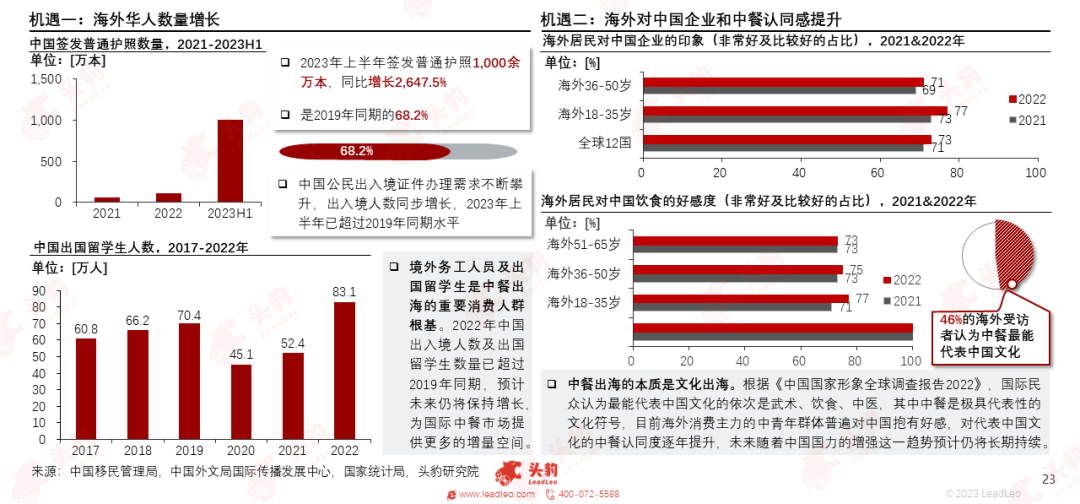

海外華人數量增長及海外對中國企業與中餐認同感的持續提升是現階段中國餐飲品牌出海面臨的兩大發展機遇。

06中國餐飲出海面臨的挑戰

當前餐飲品牌出海仍面臨眾多挑戰,如供應鏈難以建設、品牌海外知名度不高等,頭部品牌正積極探索並尋求解決方案。

難以實現本土化落地是餐飲品牌在出海過程中急需解決的問題,可通過產品本土化、員工本土化、顧客本土化、場景服務本土化四大戰略進行優化。