文章來源:頭豹公眾號

重醫美是與輕醫美相對應,消費者旨在通過手術改善身體任何部位的外形。重醫美的本質是整形外科手術,適用部位及可選服務較為寬泛,能夠滿足醫療消費者多元化的變美需求。

「她經濟」成為重醫美行業的核心驅動力,女性群體對美麗容顔與身材的強烈追求決定其在消費結構里的主導地位,但隨著居民生活水平的改善和社會觀念的轉變,男性群體對整形手術的需求增長顯著。

中國重醫美行業需求穩健增長,供給機構門檻提升,驅動市場規模進一步擴張。同時,隨著消費復蘇進程的推進和國民健康意識的加深,整體醫美消費需求增長加快。

01

中國重醫美行業概述

重醫美是與輕醫美相對應的概念,是一類醫療美容服務,消費者旨在通過外科手術改善身體任何部位的外形。外科手術類的醫療美容服務具有侵入性的特徵,需要由經專業認證的美容外科醫生主刀進行。

根據《醫療美容項目分級管理目錄》,按照手術難度、復雜程度以及可能出現的醫療意外和風險大小,外科手術類醫美服務項目可分為四級。隨著項目等級的增加,操作過程的復雜程度與客戶承擔的潛在風險逐漸提高,所需醫護人員的專業度與機構設置的精細度也逐步提升。

對比輕醫美,重醫美具有創傷大、疼痛重和恢復時間長的特點,後者的診療數量更低。重醫美的本質是整形外科手術,適用部位及可選服務較為寬泛,能夠滿足醫療消費者多元化的變美需求,各細分項目的診療量差距偏小。而輕醫美的適用區域集中在頭面部,可供選擇的服務相對有限,診療量由主要細分項目貢獻。

重醫美與輕醫美領域的注射類醫美都具有侵入性,對比來看,消費者在接受重醫美服務時創傷更大,疼痛更重,術後的恢復時間相對更長,消費者對重醫美服務的接受度不及輕醫美服務,主要輕醫美服務的診療需求增速更快。

從不同身體部位看,重醫美在頭面部的細分項目以隆鼻和重睑為代表,胸部以隆胸為代表,腹部以腹部成形術為代表,腿部以吸脂術為代表。

整形外科早期重在修復而非美容,美容手術在中期發展加快,後期與醫美結合成新興概念,行業的發展仍處於上升階段。

女性用戶是手術類醫美服務的主要消費群體,「她經濟」成為重醫美行業的核心驅動力。女性群體對美麗容顔與身材的強烈追求決定其在消費結構里的主導地位,但隨著居民生活水平的改善和社會觀念的轉變,男性群體對整形手術的需求增長顯著。

從細分手術類醫美來看,根據國際美容整形外科學會,2022年全球女性隆胸術、吸脂術診療數量高達213.20、193.8萬個,位居業内前二;男性乳腺發育症、吸脂術診療數量高達30.5、36.6萬個,位居業内前三。

近年來國内政策對醫療美容行業的關注度日趨提升,從醫美機構營銷合規到醫美服務屬於醫療行為,行業將面臨更為嚴格的監管。

02

中國重醫美行業市場規模

需求端看,整體醫美市場需求旺盛,重醫美受其價格與風險影響需求增長較為緩慢;供給端看,機構與重醫美用戶間的溝通成本將提升,對機構自身的運營要求也將提高。

醫美行業兼顧消費與醫療的特性,需求增長上限由消費性決定,下限由醫療性決定。2022年中國居民人均服務性消費支出的近五年CAGR為6.3%,近兩年CAGR為8.3%;居民人均醫保支出的近五年CAGR為7.9%,近兩年CAGR為7.3%。醫保支出增速更為穩健,消費支出受經濟環境影響波動較大,具備一定的想象空間。

醫療美容是兼顧消費屬性與醫療屬性的綜合概念,醫療性是其需求增長的支撐,消費性是其需求增長的拉動。

重醫美與傳統的整形手術關聯性較強,消費者對其需求相對有限。在2022年最受中國醫美消費者歡迎的服務項目統計中,光電類醫美項目所佔比重為47%,位居業内第一;注射類醫美項目佔比31%,手術類醫美項目佔比19%。

重醫美的服務項目與傳統的整形手術相近,需要專業的醫師介入,也需要承擔一定的手術醫療風險,消費者對其的偏好程度不及創傷小、風險低的輕醫美項目。

重醫美服務期望較高,醫療效果不佳的維權輿情較多,吸脂術的問題反饋尤為突出。

2023年1月至5月,在整體醫美消費維權輿情類型統計中,有關營銷的問題所佔比重為35%,有關醫療資質的問題佔比33%,有關醫療質量的問題佔比31%;在重醫美消費維權輿情類型統計中,醫療效果不佳問題佔比66%,機構人員資質問題佔比27%。

重醫美所需承擔的風險與服務價格相對較高,用戶的服務期望也相對更高,因此在維權輿情中醫療效果不佳的問題尤為突出。

2023年1月至5月,在重醫美主要項目維權輿情分佈統計中,吸脂術所佔比重為15.8%,胸部整形佔比8.5%,鼻部整形佔比8.3%。由於抽吸的脂肪量較少,吸脂術的主要功效是美體塑形而非減肥,醫美用戶對其認知存在一定的偏差,因此容易出現醫療效果不佳的問題反饋。

03

中國重醫美行業產業鏈分析

中國重醫美行業已形成較為完整的產業鏈,上遊醫藥用品供應商主要提供植入物等整形材料和鼻翼支撐架等手術器械,中遊醫美機構分為私立與公立兩類,下遊主要為醫美獲客平台和終端消費者。

置入人體的整形材料一般採用仿生設計,整形手術器械貼合人體設計。重醫美行業上遊的供應商主要提供矽凝膠填充乳房植入體、矽橡膠面部整形填充材料等整形材料,以及一次性使用擴張器、鼻翼支撐架等手術器械。

觀察典型重醫美服務的價格區間,以假體隆胸與假體隆鼻為代表,對比使用國產假體,使用進口假體的手術服務價格帶更寬泛且整體水平更高,體現上遊整形材料會對中遊醫美服務產生顯著的價格影響。

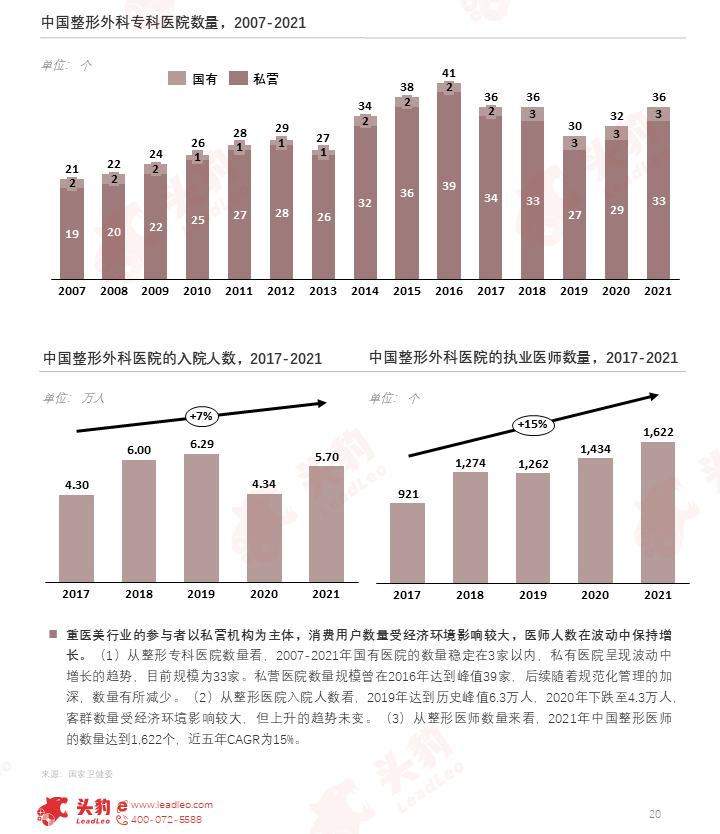

重醫美行業的參與者以私營機構為主體,消費用戶數量受經濟環境影響較大,醫師人數在波動中保持增長。

從成本看,特殊時期主要成本放大,重醫美毛利表現走低。重醫美的主要成本在於醫護人員與植入物。在全球突發衛生事件期間,聘任具備專業資質的整形醫師需要耗費更多的人力成本,進口整形材料的購買及運輸成本也有所提升。並且,整形手術的實施場景具備人員相對密集的特徵,機構運營成本也會增加。因此,2021-2022年重醫美服務的毛利率僅為22.5%、34.4%,表現弱於輕醫美。

從價格看,重醫美受其操作難度與潛在風險影響,對比輕醫美,整體價格區間居於較高水平並且更為寬泛。在輕醫美領域,光電類醫美的相對價格更低,毛利表現最優,主要系光電器械可使用年限較長,並且服務場景相對簡單。

在高線城市生活的年輕女性是行業的主要消費群體。從不同城市等級來看,2022年新一線城市的醫美消費訂單量所佔比重為46.2%,位居業内第一;一線城市佔比33.2%,同比降低1.5pct;二線城市佔比17.0%,同比增加1.7pct。

高線城市的經濟水平較為發達,對醫療美容的認知程度與接受程度較高,具備專業資質較高的整形醫師與質量較高的服務水平,因此高線城市人群是醫美市場的主要消費群體。

在2022年新氧平台的付費用戶統計中,性别看女性佔比近九成,女性群體對美麗的追求更為強烈;年齡看20-30歲人群佔比近七成,目前行業仍然處於高速發展期,社會對醫美服務的接納程度不斷增加,年輕群體更能接受醫美服務。