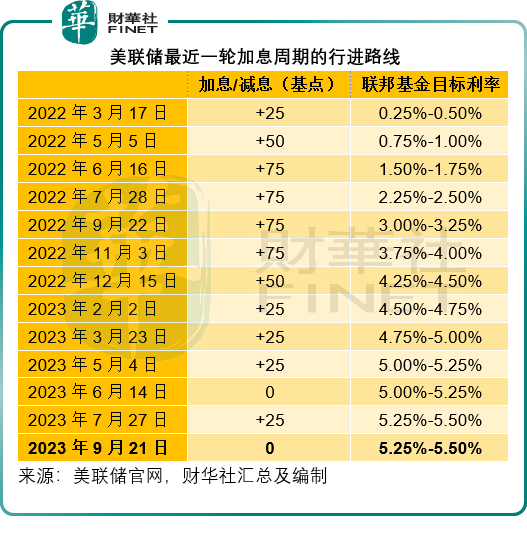

一如預期,在2023年9月19日至20日的議息會議之後,美聯儲決定維持聯邦基金利率於5.25%-5.5%的水平,見下表,同時繼續果斷縮減資產規模。

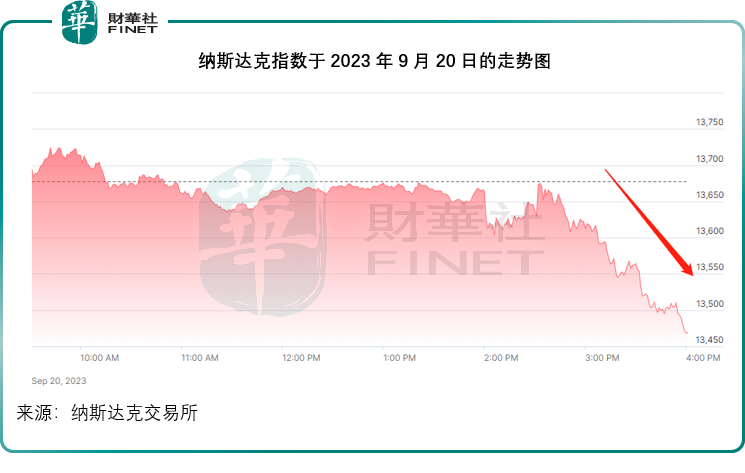

儘管如市場預期一樣維持利率不變,但是在公佈議息結果以及鮑威爾發佈講話後,開盤走高的美股掉頭向下,也拖累隨後開盤的亞洲股市,主要因為鮑威爾釋放出來的一些「鷹派」取向——簡單來說,就是加息周期或延長,而且強調不排除在適當時候採取額外行動遏制通脹。

其中道瓊斯工業平均指數(DJI.US)下跌0.22%,收報34,440.88點;標普500下跌0.94%,收報4,402.20點;對利率敏感的科技股大跌更拖累納斯達克指數(IXIC.US)大跌1.53%,收報13,469.13點,見下圖,納斯達克指數早段曾造好,但午後兩點半後(鮑威爾講話之後)下挫。

經濟仍強勁,但前期加息效果在顯現

在會後聲明上,鮑威爾表示,去年初以來,聯邦公開市場委員會(FOMC)已經大幅收緊貨幣政策,包括接連加息5.25個百分點,並繼續果斷縮減資產規模。即便如此,其收緊貨幣政策的影響尚未獲全面反映。因此,FOMC決定於九月份維持利率不變,並繼續縮減持有的證券規模。展望未來,FOMC會在恰當的時候審慎地推進收緊政策,其決定會基於經濟數據的持續評估以及展望和風險的演變來作出。

最近的指標數據顯示,美國的經濟活動繼續以穩健的步伐擴張,今年為止,實際GDP的增長超出預期。最近的消費者支出尤其活躍,住房活動有所回升,但仍遠低於一年前的水平,這主要反映了抵押貸款利率的上升。較高的利率也明顯對商業固定資產投資帶來壓力。其經濟預測摘要(SEP)將今年實際GDP增長中位數的預估值向上修正至2.1%,預計增長會放緩,明年的預測值中位數將降至1.5%。

勞動力市場仍然緊張,但供求平衡狀況持續改善。在過去三個月,月均新增就業職位為15萬個,對比於早前的數據仍顯示出強勁勢頭。8月份的失業率有所回升,但仍處於3.8%的低水平。去年末以來,勞動力參與率已有所上升,名義工資增速也有放緩迹象,而且今年以來職位空缺有所下降。但是勞動力需求仍高於可用勞動力供應。FOMC預期勞動力市場的再平衡會持續,緩和通脹上升的壓力。SEP預測的失業率中位數會由今年末的3.8%上升至明後兩年的4.1%。

通脹仍遠高於其較長遠的目標值2%,FOMC估計8月份總PCE物價上升3.4%,扣除波動較大的食品和能源價格類别後的核心PCE價格則上漲3.9%。通脹已有所改善,但與目標仍有一段距離。SEP對今年PCE通脹率的預測中位數為3.3%,將在明年降至2.5%,2026年到達2%。

利率展望

鮑威爾表示,自去年以來,美聯儲已經累計加息5.25個百分點,收緊的貨幣政策正在對經濟活動、就業和通脹帶來影響。此外,住宅市場和商業信用收緊正影響到經濟表現。經過綜合考慮,委員會決定維持聯邦基金利率於5.25%至5.5%不變,並繼續大幅減持債券。

如果經濟演變符合預期,預計聯邦基金利率將在今年年末之前到達5.6%的水平,這意味著今年剩餘時間,美聯儲很可能還會加息一次,財華社留意到,接下來美聯儲於10月31日至11月1日和12月12-13日還有兩次議息會議,不過華爾街似乎紛紛預期11月加息的可能性不大,美聯儲11月份加息的預測概率由上周的37.3%下降至當前的28.4%,那麽可能意味著市場押注於12月中加息。

此外,鮑威爾也在演講中列出了2024年和2025年的利率預期數據,分别為5.1%和3.9%,市場普遍預期利率會在明年見頂,並從下半年開始轉向減息,但沒想到的是,減息預期會延遲而且減息幅度低於之前的預測。FOMC提供的2024年利率指引5.1%要高於6月時預期的4.6%。估計這是導致股市掉頭向下的原因。

不過,鮑威爾強調,這並非委員會的最終決議,如果經濟的演變並非如預期那樣,政策路徑將作出必要調整,以確保就業最大化同時價格穩定的目標得以實現。

總結

美聯儲和鮑威爾的聲明,表明了「鷹派」取向,這是讓資本市場感到不舒服的,也因此資金以出逃來表達不滿。

但是從樂觀的方向來看,美聯儲進一步明確了明年利率見頂的預期,有利於新一輪的資本佈局。從經濟數據以及鮑威爾的語調來看,經濟表現是在美聯儲的預期之中,而且正逐漸走向美聯儲所樂見的狀況——經濟表現比預期強勁,就業市場雖熾熱但受控,這也是鮑威爾最後強調預期加息路徑並非最後決議的原因——表明有可能提早結束加息,尤其是累計加息的影響尚未完全反映。

一般情況下,股市會提前半年反映利率的變化,累計下跌也為股市積累向上的動能,應不是壞事。