瑞銀集團(UBS.US)經過各種衡量後,不得不接盤麻煩多多的瑞信。轉眼已過了兩個多月,瑞銀也公佈了合並瑞信後的第一份季度業績,市場最關心的是,硬「啃」了瑞信後,瑞銀還撐得住不?

要合並規模龐大、麻煩很多的瑞信,不是一件輕松的事情,瑞銀需要很多時間去消化、整合,短期難免要承受難以言喻的痛楚。

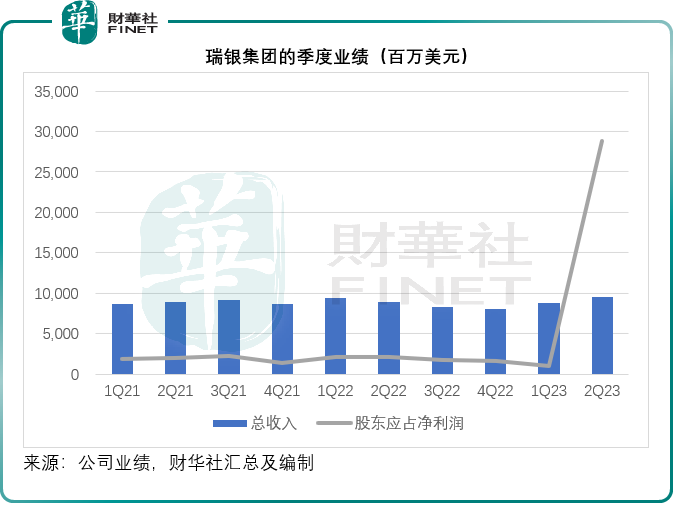

瑞銀2023年第2季業績

瑞銀集團的2023年第2季和2023年上半年業績包括瑞信從2023年6月1日起的業績。

2023年第2季,瑞銀的季度總收入同比增長6.99%,至95.4億美元;2023年第2季的稅前盈利為292.39億美元,包括289.25億美元的負商譽和8.3億美元合並相關支出及收購成本。淨信用虧損支出為7.4億美元。成本收入比為88.9%。股東應佔淨利潤為288.75億美元,每股攤薄後盈利為8.99美元。CET1股本回報率為185.0%。

瑞信6月份的稅前虧損為12.09億美元,包括淨信用虧損開支7.24億美元和合並相關支出及收購成本3.74億美元。

簡單來說,因為合並瑞信而產生的289.25億美元負商譽(為瑞銀帶來289.25億美元的賬面收益),其賬面利潤十分可觀。

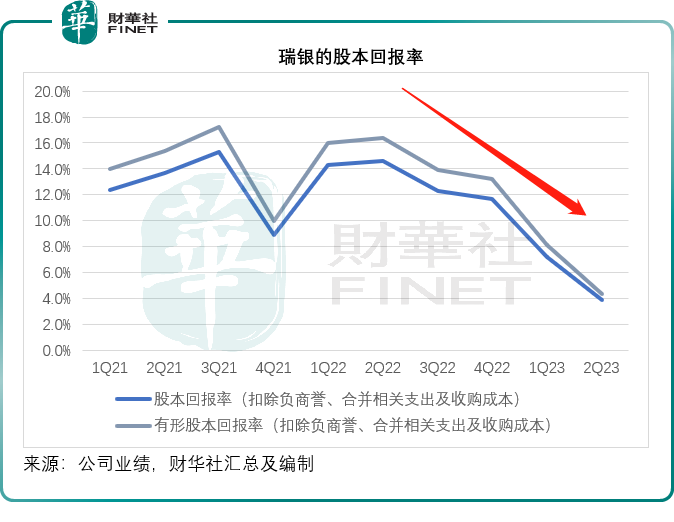

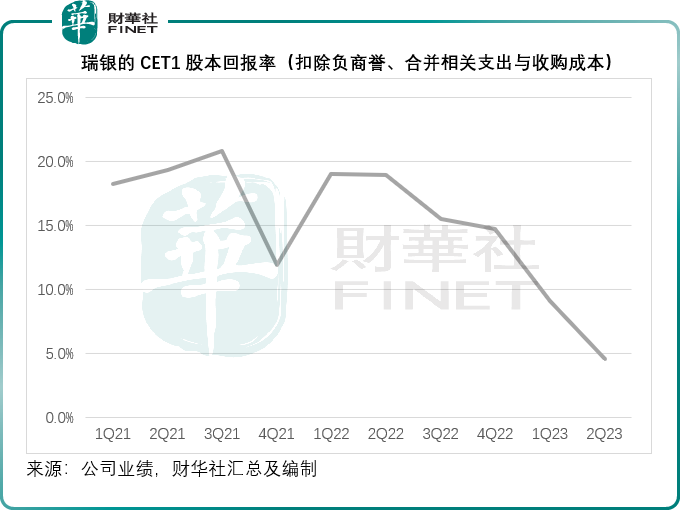

但是,扣除負商譽、合並相關開支和收購成本,2023年第2季稅前經營溢利為11.44億美元,按年下滑56.25%,成本收入比為80.3%,稍低於上季的82.5%,但遠高於去年同期的70.6%;CET1資本回報率為4.5%,遠低於上季的9.1%和去年同期的18.9%,見下圖。

收購瑞信後,瑞銀作何打算?

瑞銀於2023年6月12日成功完成收購瑞信,並已著手推行整合,包括任命領導層。將瑞信的財富管理和Swiss Bank放入非核心和停業資產,將第2季的風險加權資產削減了90億美元,並向瑞士國家銀行償還了流動性支持,自願終止公共流動性支持和損失保護協議。

到2023年8月31日,瑞銀公佈了全面整合瑞信Swiss Bank的決議。

瑞銀與瑞信的Swiss Bank在2024年計劃合並之前將保持獨立運營。瑞信品牌和經營將保留,直至瑞銀於2025年完成將客戶遷移到其系統。瑞銀管理層表示,其目標是讓客戶轉移的整個過程儘可能地「絲滑」。這兩大瑞士金融實體將獨立運營,直至2025年完成將客戶逐漸轉移到瑞銀系統,因此在可預見的將來,不會對客戶造成幹擾。

此外,管理層表示自6月完成合並交易後,與各個業務分部的客戶進行了交流,而且看到客戶的信心在恢復,7月到8月的存款流量見正向增長。第2季,合並後集團的存款淨流入達到230億美元,其中有180億美元來自瑞信的財富管理和Swiss Bank。不過,瑞信財富管理分部的資產淨流出仍在持續,單相比於之前幾個季度,流出的速度有所減緩,而且此趨勢在6月份出現逆轉。

縱觀瑞銀的各項資產業務,在第2季仍見強勁發展勢頭。瑞銀的全球財富管理業務錄得新資金(NNM)淨流入160億美元,是過去十年當中最高的二季度淨流入,而資產管理的NNM也達到170億美元(扣除貨幣市場和聯營公司的貢獻則為195億美元)。

2023年7月和8月,其整體財富管理業務錄得80億美元的NNM淨流入。

瑞銀表示,已經創建了一個非核心和停業(NCL)業務部門,將包括瑞信與其發展戰略的規則無關的業務敞口和業務,包括資本釋放部的資產和負債,以及投資銀行、財富管理和資產管理部門的大部分資產和負債,還有瑞銀原本NCL組合的剩餘資產與負債,以及因為收購瑞信而被認為不具戰略意義的瑞銀業務部門資產與負債放入到這個業務部門中。

截至2023年6月30日,NCL的敞口風險加權資產達到550億美元,預計到2026年底,這些RWA(風險加權資產)中約有一半將耗儘。瑞銀表示將積極減少NCL部門的資產,以降低運營成本和財富資源消耗,及簡化基礎架構。

瑞銀表示,其目標是在2026年底前完成大部分整合,目標是實現超100億美元的總成本節省,而累計整合相關費用預計可被與攤銷成本金融工具的公允價值調整相關的約120億美元的增值效益大部分抵消。

此外,其計劃簡化業務結構。

基於這些計劃,不包括整合相關費用和增值效應,瑞銀的目標是到2026年底實現退出率成本收入比低於70%(而目前不包括負商譽和交易相關費用的成本收入比高達80.3%),並朝著2026年CET1資本退出率回報率約為15%的目標邁進(去年同期為18.9%,而交易後扣除負商譽與交易成本的CET1股本回報率只有4.5%)。

瑞銀預計,在收入穩定、成本節約和融資成本降低等各種措施的支持下,其2023年第三季度的基礎稅前盈利有望實現盈虧平衡,核心業務稅前利潤或可在2023年下半年實現恢復正數。