中國社交平台運營商騰訊控股(00700.HK)在公佈2023年第2季業績後,不獲華爾街欣賞,預託證在隔夜美股場外交易市場大跌2.94%,不過在亞洲交易時段,得益於中資股午後反彈,騰訊港股低開高走,在績後首個交易日(2023年8月17日)收漲1.22%,報332.80港元,市值3.18萬億港元。

2023年6月末,騰訊的QQ智能終端月活同比增230萬(按季減2600萬)至5.71億,微信及WeChat的合並月活躍賬戶數同比增2790萬(按季增800萬)至13.27億,收費增值服務注冊賬戶按年增630萬(按季增1500萬),至2.41億。三個指標均按年保持增長,但從下圖可見,QQ月活基本上持平,而微信月活增幅也有所減緩,或現增長見頂迹象。

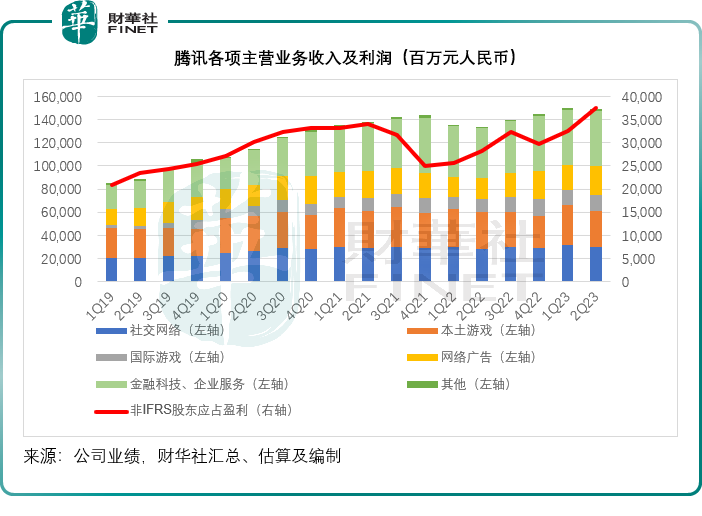

2023年第2季,騰訊的季度收入按年增長11.32%,至1492.08億元(單位人民幣,下同),非IFRS股東應佔盈利按年大增33.44%,至375.48億元。

隨著社交平台用戶增長放緩,行業監管趨嚴,騰訊這幾年頗有點步入中年的姿態——退出成熟的投資,例如以實物股份分派京東(JD.US)和美團(03690.HK),以及開始現金分派——儘管分派的金額低到可以忽略不計。

坐擁3718.32億元現金和存款,相當於3.2年淨利潤,騰訊不想努力了?

從其2023年第2季的業績,終於看到騰訊有在發力,有幾個亮點值得留意:1)小遊戲業務;2)視頻號商業化;以及3)金融科技業務的利潤率上升。

增值服務:新變現模式

2023年第2季,增值服務收入按年增長4%,至742億元,其中國際市場遊戲收入增長19%,至127億元,本土市場遊戲收入維持在318億元的水平,社交網絡收入增長2%,至297億元。值得留意的是,增值服務的毛利率由去年同期的50.6%提高至54%,增加了3.4個百分點,社交網絡的新變現模式或帶來較大的推動作用。

在此有必要重點說一說社交網絡業務。

回顧期内,騰訊的小程序月活躍賬戶數超過11億,其中休閑遊戲平台的小遊戲貢獻顯著,並產生了高毛利率。

騰訊總裁劉熾平表示,小程序生態系統中有四百萬開發者,提供從公共服務和生產力工具到AI賦能圖片編輯等多種小程序,其小程序第2季月活用戶使用時長有雙位數增長,其中小遊戲業務方面有不錯的成績,小遊戲MAU超4億,遊戲開發者有30萬。

劉熾平透露,領先的遊戲公司和較小型的遊戲工作室積極地開發和經營小遊戲,包括休閑遊戲、卡牌遊戲和其他類型的遊戲,為開發者和騰訊提供雙赢的合作機會。第2季有超過100款小遊戲的季度總流水超千萬元人民幣。

小遊戲的強勁增長為開發者提供了價值主張,首先,對於具備創新遊戲概念的開發者,幫助其降低進入門檻和推出成本。他們可以通過社交媒體分享、預存登錄信息和微信生態系統提供的即時遊戲基礎設施,來建立用戶基礎。第二,那些已擁有成功遊戲應用的開發者,可以通過小遊戲吸引到更多非app用戶。第三,開發者可以利用騰訊的遊戲專長和遊戲技術,從小遊戲基礎設施的升級中獲益。

小遊戲也為騰訊帶來顯著的戰略價值。首先,騰訊能通過小遊戲觸達休閑遊戲社區,後者擁有數億MAU,遠遠超過市場上最大的休閑遊戲App。其次,小遊戲能夠幫助其擴大用戶基礎並培養新玩家,劉熾平透露,有超過50%的小遊戲用戶不玩騰訊應用遊戲,一半的小遊戲用戶是女性。最後,小遊戲為騰訊提供了高利潤率和平台經濟的遊戲分銷和廣告收入。

值得留意的是,從小遊戲業績報告的角度,騰訊收取平台費,而不是用戶支出作為收入,其將這部分費用錄入到社交網絡分部,而不是遊戲分部,因此,第三方小遊戲的增長不會體現在其遊戲分部收入中,而是以高收益收入的方式進入到其分部,而開發者還可以購買廣告,以推動其廣告營收。這也是第2季騰訊增值服務毛利率大幅提高的一個重要原因。

對於增值業務的高毛利率能否持續,騰訊的首席戰略官James指出:增值服務分部的毛利率得益於服務組合的優化,其中包括小遊戲帶來的收入強勁增長,小遊戲按淨收入入賬,而不是流水,所以小遊戲的收入毛利率要顯著高於傳統的遊戲業務。此外,其子公司騰訊音樂(TME.US)和虎牙(HUYA.US)的直播娛樂收入在縮減,多少影響到增值服務表現,不過這些業務的利潤很低,所以從較低業務轉向較高業務,能為其增值服務維持高毛利奠定基礎。

視頻號:仍處於早期發展階段

在社交媒體方面,騰訊面對的最大競爭來自抖音,幾年前,騰訊推出視頻號迎戰抖音,而且在最近,視頻號以内容分成(即廣告分成和内容加熱等)和視頻號推出「櫥窗」等方式,開始變現。

劉熾平指出,視頻號的用戶基礎擴大,用戶的粘性也上升。第2季總使用時長幾乎按年增長一倍,日活(DAU)實現雙位數增長,每用戶使用時長的增長也在加快。與此同時,點贊和評論數等用戶交流也見強勁增長。

他認為,視頻號的廣告變現仍處於發展的早期階段,有很大的拓展空間。直播電商也處於早期的開發階段,第2季的GMV增長為150%,騰訊基於收入流提供較高的佣金獎勵。期内,通過引入更多品牌產品、推出退貨險和升級客戶服務功能,騰訊優化了消費者購物體驗,提升用戶返購頻次。

James認為,商業化工具的配置,包括直播電商和視頻號的線上商店,活躍了微信的整體商業服務生態,吸引商家和品牌增加廣告預算。因此第2季,廣告收入按年增長,不僅視頻號,朋友圈、小程序、公眾號等都不錯。

被問到廣告業務下半年展望,James提到,2023年第2季強勁增長的部分原因是去年同期的基數較低,尤其是四月份,這幾個月也見增長。其次,廣告算法優化以及視頻號的商業化或繼續提升收入。第三,如果今年晚些時候國内消費明顯疲軟,廣告商的自然反應將是首先從他們一直在購買的低投資回報率的庫存中撤出。James認為其廣告技術平台上所做的改進,利用大型神經網絡模型,大大提高了我們平台上廣告的投資回報率。因此,如果消費仍較為疲弱,其廣告業務受到的影響要慢於其他同行。

因此,總體而言,儘管面對宏觀風險,管理層仍樂觀地認為,在今年餘下的時間里,其增長將繼續超過整個行業。

James特别強調:「我認為在當前和持續發展的機遇中,既有長期機遇,也有短期機遇。廣告加載只是我們的短視頻同行已經運營的一小部分。因此,我們將逐步提高我們的廣告載量,這將轉化為更多的收入。此外,我們的同行大約有一半的廣告收入來自在短視頻中進行電商業務的廣告客戶。因此,隨著視頻號電商業務的拓展,其會利用現有的小程序和財付通等基礎設施,培養出大約翻番的廣告收入機會。」

此外,他認為視頻號用戶使用時長上升也為廣告商展示了其優勢。不過,視頻號還有很長的路要走。他承認,在一些廣告技術的部署上,視頻號仍然沒有達到同行的同等水平。

財華社認為,騰訊在視頻號方面有很大的發展空間:

首先,視頻號的按鈕在微信中處於一個不大起眼的位置,如果位置調整一下,曝光率應可得到提高;

其次,視頻號當前的推送算法與抖音相比仍較為落後,如果它的算法能靈活一些,觸達的人群也會更廣,社區也能更活躍;

第三,如果說抖音嚴控流量,以增加其廣告營收(尤其視頻推廣收入),那麽視頻號更有過之而無不及,視頻號分發給新内容創作者的自然流量極低也極苛刻,因此其視頻推廣收入能夠大幅增長——内容創作者的粉絲轉化率低、流量低,需要通過視頻推廣來獲得曝光機會——如果視頻號「佛系」限流,久而久之,視頻號會喪失部分優秀的内容創作者——小紅書和抖音的流量是視頻號的幾倍,而且不斷變換方式,提供更多變現機會,優秀創作者無需留在池子很大但毫無波瀾的視頻號。

所以在現階段,騰訊完全有能力將視頻號做好,通過優化一些細節和稍微放開流量,而不是「佛系」對待,在視頻號「緩慢」探尋變現路徑的同時,其他的社交平台和社交方式在升級和推陳出新,將對騰訊構成競爭,抖音的國内用戶已超8億,而且抖音商戶的交易量增長和體量驚人,巨量的數據和不斷升級的算法將可為其建立更強大的社交功能,只怕到騰訊醒悟過來時,已晚。

金融科技及企業服務分部利潤改善

2023年第2季,騰訊的金融科技及企業服務分部收入按年增長15%,至486億元,毛利按年增長32.61%,至186.65億元。期内,騰訊完成了對財付通的自查和相應整改工作,有利於其未來的合規發展,此外,馬化騰在業績發佈會上表示,生成式AI方面,騰訊正在内部測試其自研的、適用於不同使用場景的基礎模型,而且正在以騰訊雲模型即服務(MaaS)為合作夥伴提供模型庫。這些技術投入或為騰訊未來新的增長動力奠定基礎。

總結

總括而言,騰訊通過開源節流,在2023年第2季取得強勁的利潤增長。但是在推進新業務變現模式方面,仍顯得較為保守而且緩慢,在同行「内卷」中,騰訊的老本還能撐多久呢?