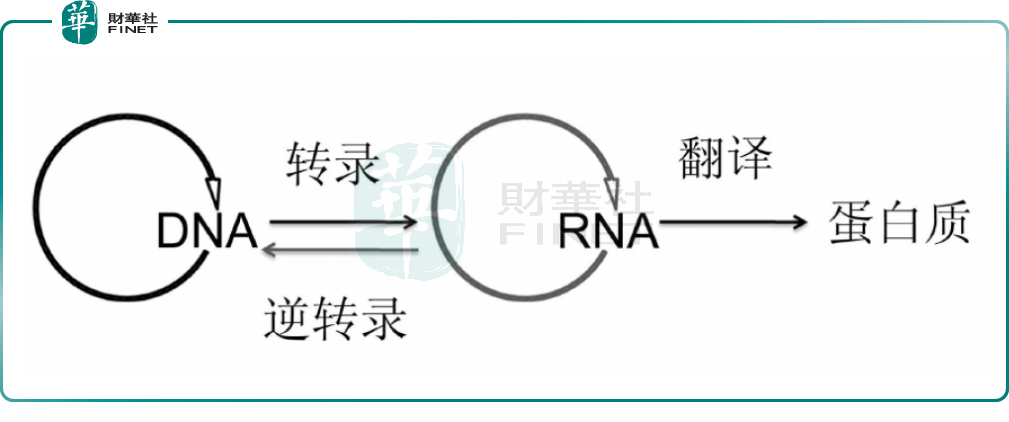

信使DNA(mRNA)作為蛋白質合成的通用模板,可以指導體内任何蛋白質的合成。

mRNA是由DNA的一條鏈作為模板轉錄而來、攜帶遺傳信息,能指導蛋白質合成的一類單鏈核糖核酸。

以細胞中基因為模板,依據堿基互補配對原則轉錄生成mRNA後,mRNA就含有與DNA分子中某些功能片段相對應的堿基序列,作為蛋白質生物合成的直接模板。

這一過程,即是生物學的「中心法則」。

mRNA的優劣勢

作為療法,其優勢包括:

由於mRNA能夠生成幾乎所有蛋白質,適用範圍十分廣泛;

mRNA模仿人類生物學在體内生成蛋白質,而重組蛋白則是利用體外過程制造,因此mRNA具有自然生物特性;

mRNA可用於作為促效性、對抗性或用於疫苗等的治療方案;

大量的備選mRNA候選藥物可以在短時間内生成並進行測試,以優化mRNA和蛋白質格式,具有很大的靈活性;

從mRNA原位條件下表達的治療性蛋白可以設計為有效而不受重組蛋白所受的限制;

與小分子藥物相比,基於mRNA的藥物所編碼的蛋白質能夠提供更高的相互作用特異性,這限制了任何潛在的脫靶效應;

基於mRNA的藥物免疫原性低,可以重復給藥;

mRNA的短時間表達限制了持續蛋白表達不可預見的不良反應風險(在基因治療和基因編輯中出現),能夠根據患者的需要修改劑量;

mRNA的生產過程在很大程度上獨立於編碼蛋白,mRNA序列的變化不會影響其化學和物理性質,因此在生產中能夠實現更高的效率、更快的速度和更具成本效益。

但是,在開發mRNA療法時,也有不少挑戰,包括:

穩定性較低;

細胞攝取效率相對較低;

通過體外生產獲得的合成mRNA的蛋白質表達水平通常太低;

體内未優化的mRNA會迅速激活免疫細胞上的受體,從而觸發先天免疫反應,並導致細胞内蛋白質的轉錄關閉;

每種適應症都需要給藥到特定的組織;

mRNA制造技術必須具有可擴展性和成本效益,才能進行多個臨床試驗和商業化。

時勢造就了mRNA三巨頭的崛起

正是基於以上優點,在全球疫情時,mRNA的預防方案成為首選,成立於2010年的生物科技公司Moderna(MRNA.US)以及成立於2008年的德國制藥廠BioNTech(BNTX.US)均推出了自己的mRNA新冠疫苗,並迅速實現商業化,賺取第一桶金。

另一方面,同樣建基於德國的CureVac(CVAC.US)也通過其多年在mRNA技術研究方面的累積,開發針對變種病毒的療法,並對與大藥廠輝瑞共同開發復必泰的Biontech提起了技術侵權訴訟。

這三家專注於mRNA技術的巨頭,因為疫情的原因,而引發了全球的關注,不僅產品能夠在短時間内成功商業化,還為其帶來顯著的市值提升。

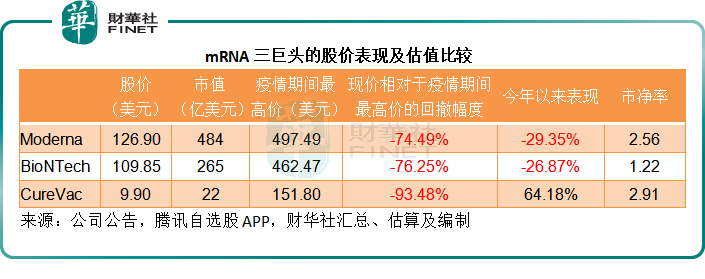

以推出疫苗商業化的Moderna和BioNTech為例,在疫情期間,它們的股價一度較疫情前的2019年末高出24倍和13倍,而在2020年下半年才在納斯達克上市的CureVac,上市首日股價大漲249%,由發行價16美元飙升至當日收市時的55.90美元。

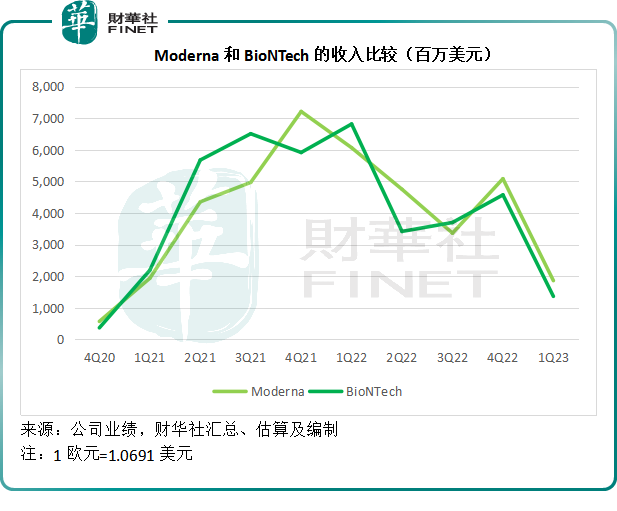

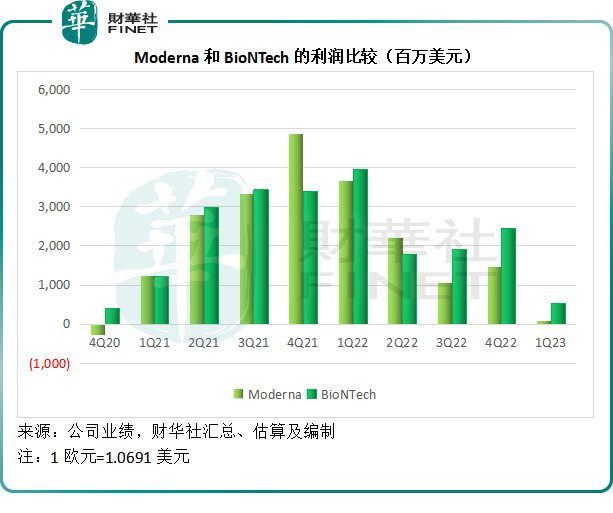

Moderna和BioNTech的收入及利潤均在短時間内大幅飙升,見下圖,兩家上市公司的收入及利潤均同步大幅攀升。

然而時移世易。疫情之後,三家mRNA生物制藥公司的股價雖未至於打回原形,但也較高峰時期大幅回撤,見下表,Moderna、BioNTech和CureVac較疫情期間高位的回撤幅度分别達到74.49%、76.25%和93.48%。

而從上邊的兩張收入及利潤圖也可以看出,Moderna和BioNTech的收入和利潤分别在2021年第4季和2022年第1季見頂後,均開始回落。

後疫情時代,mRNA巨頭們該如何取勝?

在後疫情時代,主要依靠新冠疫苗商業化實現營收和盈利的mRNA巨頭,需要重新找尋商業化路線圖。

目前,Moderna有47個開發項目,包括45個開發候選藥物,其中36個處於臨床研究階段。

開發的項目囊括新冠疫苗、季節性流感疫苗、呼吸道合胞病毒(RSV)疫苗、呼吸道綜合症疫苗、巨細胞病毒(CMV)疫苗、人類免疫缺陷病毒(HIV)疫苗、個體化新抗原治療(個體化癌症疫苗)、囊腫性纖維化項目等。

此外,該公司於2023年4月宣佈了開發針對萊姆病的候選藥物,這是其第一款細菌疫苗候選藥物,以及針對諾如病毒的藥物,這也是其第一款針對腸道病毒的疫苗候選藥物。

Moderna的47個開發項目中,處於臨床三期的項目有四個,包括一款針對變異毒株開發的新冠疫苗,流感疫苗,老年人呼吸道核包病毒(RSV)疫苗,巨細胞病毒(CMV)疫苗。

處於臨床二期的項目有8個,包括公共健康疫苗寨卡(Zika)疫苗和個體化新抗原療法(INT)疫苗等。

處於臨床一期的項目有21個,其他則處於臨床前開發階段。

從Moderna的2023年第1季業績來看,其對以上處於臨床三期的項目於2027年之前推出商業化似乎抱有相當信心。該公司在季績中提到,計劃在2027年之前推出六款預期年銷售額達到80-150億美元的疫苗(包括新冠、RSV、流感以及流感綜合症等)。

除了商業化的新冠疫苗外,BioNTech還有25個臨床階段候選藥物和30多個研究項目,大致可分為兩大類——腫瘤項目和傳染病項目。與Moderna一樣,BioNTech仍在繼續推進針對新冠變種病毒的疫苗研發,但同時也加快其他項目的進度,以期實現商業化。

但是與Moderna有四個項目處於臨三,而且預期在四年内推出六款商業化項目不同,Biontech只有一款流感疫苗處於臨床三期,而且已經授權給輝瑞,其他比較有希望推進的臨床二期項目有7種,更多的是臨床1期和臨床1/2期,分别有14個項目和11個項目。

CureVac自2020年7月起就與葛蘭素史克(GSK)簽訂合作協議,共同開發基於CureVac第二代mRNA技術的預防傳染病疫苗。隨後,這項合作延伸到開發第二代新冠疫苗候選藥物,和修正後mRNA疫苗技術。

CureVac的技術平台基於一種有針對性的方法來優化編碼功能蛋白的mRNA結構,這些功能蛋白要麽誘導所需的免疫反應,要麽使用細胞的内編譯機制替代缺陷或缺失蛋白質。其當前的產品組合包括臨床和臨床前候選藥物,涉及預防性疫苗、腫瘤和分析治療的多種疾病適應症。

目前該公司所有收入均來自專利和合作協議,並沒有產品銷售。其專利組合包括RNA技術平台、CVCM傳輸系統、專利的LNP技術及其CV8102、CV7202、CVSQIV以及SARS-CoV-2候選藥物有關的訴訟。

成立於2000年的CureVac比Moderna和BioNTech都要起步早,因此技術累積和經驗也更為豐富,這是該公司有底氣起訴BioNTech及輝瑞的原因。

CureVac目前與多家制藥巨頭合作開發項目,包括與葛蘭素史克合作開發COVID-19疫苗和流感疫苗;與比利時免疫治療公司myNEO合作在腫瘤表面鑒定特異性抗原,以開發以mRNA為基礎的癌症候選疫苗;與基因編輯公司CRISPR Therapeutics合作開發用於基因編輯治療的新型Cas9 mRNA結構。

此外,CureVac還與丹麥生物制藥公司Genmab展開廣泛的戰略合作,利用其mRNA技術平台開發四款mRNA新型治療性抗體;而且獲得比爾蓋茨家族基金會授權,開發預防小核糖核酸病毒、流感、瘧疾和輪狀病毒的預防性疫苗。

但財華社留意到,CureVac的項目基本上處於臨床前階段,臨床一期項目只有六個臨床。

由此可見,三大mRNA巨頭當前除了新冠疫苗之外,其他研發項目尚需要時間實現商業化。目前它們仍可以得到外界及政府的支持獲得疫苗訂單及授權,但是隨著疫情結束,新冠疫苗相關的收入或將逐步下降,而需要其他項目的商業化來拉動增長。

這個時候,研發項目的進度以及研發投入將成為其未來致勝的關鍵。

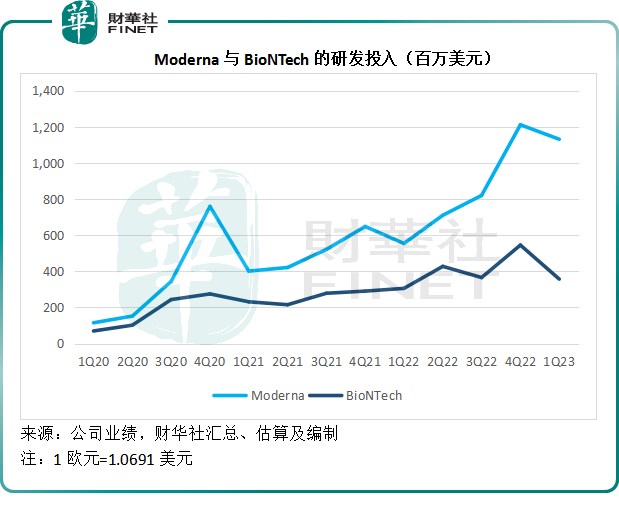

截至2023年3月末止的12個月,Moderna、BioNTech和CureVac的收入和利潤均較上年同期下降,但是研發投入卻並沒有減少,見下圖,Moderna和BioNTech的研發開支曲線均向上,Moderna在收入和利潤見頂之後,更進一步加大研發投入。

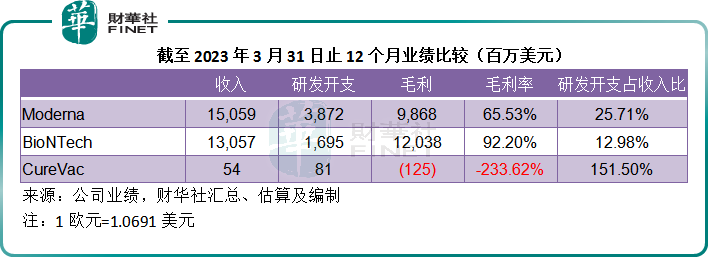

一旦項目實現商業化,由於原料成本相對較低,這些藥企一般都可以實現可觀的毛利率,但是要持續不斷地保持科研競爭力,它們就需要不斷在研發方面投入,從下表可見,已經實現商業化的Moderna及BioNTech於截至2023年3月末止的12個月毛利率分别高達65.53%和85.29%,但是它們的研發開支佔比卻輕松地擠佔掉25.71%和12.98%的收入,尚未有直接產品銷售收入的CureVac,研發支出更是其授權收入總額的1.5倍以上。

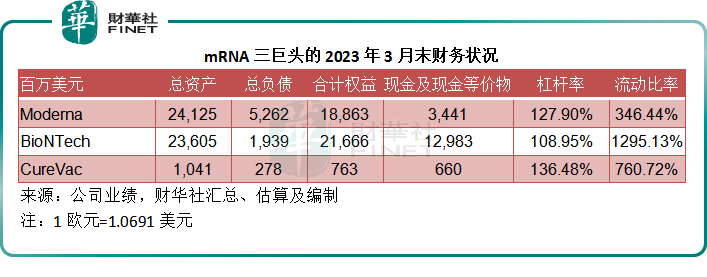

從其各自的財務狀況來看,三家公司目前有充裕的財務資源,可以為其研發項目融資,見下表,三家公司的負債規模相對較小,而且持有大量的現金,流動比率也極高,足以應付短期的研發需要,而要實現更長遠的增長,其項目必須有商業化價值,有變現潛力,才能獲得融資。

總而言之,疫情過後,才真正考驗其未來的科研實力和經營效率,mRNA巨頭的拉鋸戰現在才正式開始。