貝萊德(BLK.US),英文名「Blackrock」,直譯「黑岩」,與蘇世民的黑石(BX.US),英文名「Blackstone」意思相近,讓許多行外人分不清,但其實從底子來看,兩家公司相差十萬八千里。

黑石是全球另類資產管理領域的王者。

什麽是另類資產?指的是非常規的資產投資,例如房地產、對衝基金、不良資產等等。

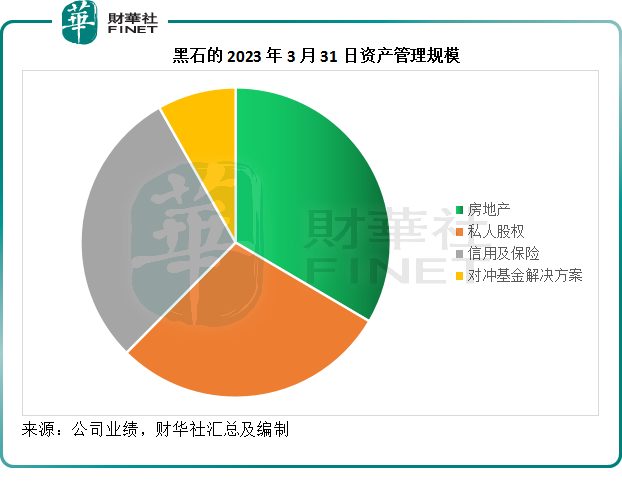

黑石涉足的領域主要包括房地產、私募股權、基建、生命科學、創投企業股權投資、信用、固定資產和二級基金等,其中房地產是其最大的管理資產類别。

2023年3月31日,黑石的資產管理規模為9,912.94億美元,其中房地產佔了33.47%,見下圖。

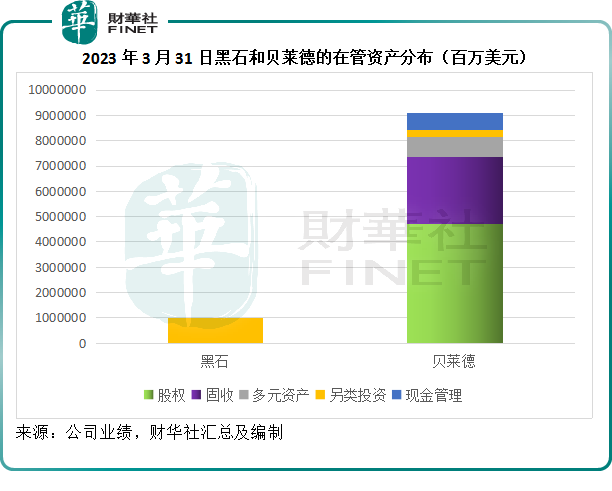

黑岩,即貝萊德,則為資產管理界的王者,其資產管理的類别也包括另類投資,2023年3月末的規模大約為2,743.65億美元,相當於黑石的27.68%。貝萊德的主攻方向是股權和固收產品,2023年3月末這兩項資產的規模分别達到4.71萬億美元和2.65萬億美元,可以說,就規模而言,另類投資是其最不起眼的資產類别,見下圖。

2023年3月31日,貝萊德的資產管理規模達到9.09萬億美元,是黑石的9.2倍。

貝萊德的背景

成立於1988年的貝萊德擁有三十年歷史,由最初創業的8個人,擴大到現在於30多個國家擁有1.98萬員工(2022年末數據),服務100多個國家的客戶。

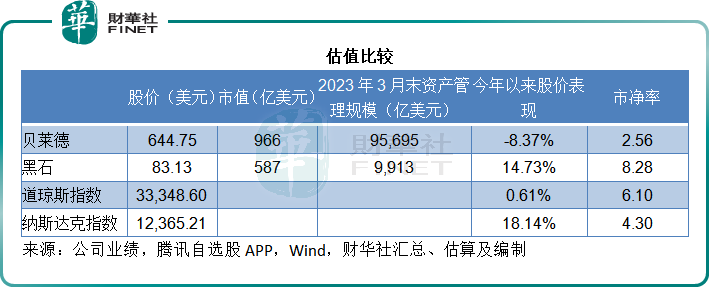

1999年在紐交所上市的時候,貝萊德的股價為14美元,當時的資產管理規模為1,650億美元。到如今,按現價644.75美元計算,貝萊德的市值高達965.59億美元,資產管理規模更達到9.09萬億美元,是二十四年前的55.1倍。

2006年,貝萊德收購美林投資管理,擴張零售和國際業務。2008年金融危機期間,紐約聯儲銀行要求貝萊德分析貝爾斯登的按揭抵押證券資產,並確定其價值,或以此確立了其在美國金融業的重要地位。

2009年,貝萊德收購巴克萊的全球投資者業務,成為全球最大的資產管理公司。通過這項收購,貝萊德首次將主動投資與指數投資(被動型)戰略相結合。

2012年,貝萊德推出iShares Core系列產品,目前是其主打產品系列之一。

貝萊德的主營業務

貝萊德為全球機構投資者和零售客戶提供一系列的投資管理和技術服務。其多元平台由各種資產類别的主動型投資、指數投資和現金管理投資戰略組成,讓該公司能夠為客戶提供選擇和定制化投資產品和資產分配解決方案。

其產品包括單一資產和多資產投資組合,涵蓋股權、固收、另類投資和現金市場產品。能提供多種旗艦產品,包括開放式和封閉式互惠基金,iShares®以及貝萊德交易所交易基金(ETF),獨立賬戶,精選信託基金以及其他集合型投資。

貝萊德還提供技術服務,包括投資和風險管理技術平台Aladdin®、Aladdin Wealth、eFront以及Cachematrix,並為機構和財富管理客戶提供顧問服務和解決方案。

該公司強調不會進行自營交易活動,以免與其服務的客戶產生利益衝突。黑石卻不然,除了代客進行資產管理外,黑石還有大筆自營業務,也因此,其盈利的波動性更大。

貝萊德的收入主要來自投資管理,投資管理收入主要包括佔資產管理規模一定百分比的手續費,在部分案例中,還有表現費(一般是客戶基金回報的特定百分比)。股權、債券或外匯市場的價格波動、房地產價格、商品價格或另類投資資產價格變動會對其業績帶來影響。

一般而言,只要其資產管理規模維持穩定,不論市場表現好壞,貝萊德這樣的專業管理公司都可按合約條款收取佔資產規模一定量的管理費。

當然,在資本市場表現不佳時,客戶會將資金取走,或是資產管理規模隨價格下降而收縮時,管理費收入相對會受到波及,但是相對於自營(即自負盈虧的買賣)而言,風險要小一點,起碼不用自負盈虧。

2023年第1季,受加息、經濟層面的不確定性因素增加所影響,貝萊德的資產管理規模較2022年3月末下降了5%,總收入按年下降9.7%,至42.43億美元,其中投資顧問、管理費和融券收入為35.02億美元,佔了82.54%。

黑石則不然,管理及顧問費僅是其一部分收入,該公司收到自營投資損益波動的影響。2023年第1季,黑石的賬面收入為13.82億美元,較上年同期下滑73.04%,其中管理及顧問費收入仍實現12.36%的增長,至16.58億美元,然而卻被合共12.51億美元的未實現虧損所抵消,相較而言,去年同期的未實現收益合共達到13.67億美元。

除了未實現損益外,已實現收入也抵消了其較為固定的管理收入正面增長。2023年第1季,其已實現的自營投資收益為44百萬美元,遠低於去年同期的1.57億美元。

貝萊德的資產管理主要聚焦於固收和股權投資,因此其與大類資產的表現較為一致,而黑石面向的是另類投資,後者的波動性極大,風險回報相對也比實實在在做資產管理的貝萊德高——風險高,潛在回報也高。

為何貝萊德的估值不如黑石?

正如前文所述,貝萊德的資產管理規模達到9.09萬億美元,是黑石的9.2倍,但當前市值965.59億美元(按每股644.75美元計)僅相當於黑石市值586.97億美元(按每股83.13美元)的1.65倍,與其資產管理規模不成比例。

有意思的是,在資金收緊、商業地產市場惡化的環境下,黑石的房地產基金遭遇大批投資者贖回潮,然而黑石的股價今年以來仍有14.73%的漲幅,貝萊德反而累計下跌8.37%,嚴重跑輸大盤指數。

此外,從市淨率估值來看,貝萊德也明顯低於大盤,黑石則遠超大盤,存在這一差異的原因何在?

儘管商業地產市場不被看好,黑石仍然得到投資者的支持,雖然房地產分部的表現欠佳,黑石2023年第1季房地產分部合計管理資產規模仍見淨流入130.17億美元,可見投資者並沒有被吓怕,不過流入規模已低於去年同期的147.48億美元。

另一邊廂,貝萊德的在管資產中,股權和固收類資產佔了大半。加息令市場利率上升,也導致股市和債市的估值受到壓力,因此在加息周期,這些資產的短期前景不被看好。

此外,貝萊德只賺服務費,不涉自營的重資產運營,業績驚喜不大,不像黑石從事另類投資,與股市和債市貝塔系數的關聯性相對較低,在整體市場下滑時,另類投資或更容易產生阿爾法收益。

財華社認為,更重要的一點是,回饋股東的力度存在差異。

貝萊德的業務穩健,回饋股東的收益與市場平均水平差不多。就其2022年業績來看,貝萊德於2022年派息29.9億美元,回購用了23.32億美元,合共為53.22億美元,意味著其股息收益率為5.51%,稍微比當前的聯邦基金利率高一點點。

黑石2022年支付現金股息及分派的總金額或達到65.19億美元,相當於其當前市值的11.11%,收益率是貝萊德的兩倍,自然更受歡迎。

總結

擁有9萬億在管資產,貝萊德主要從事代客管理,優勢在於常規資產類别(股權和債券)的主動型和被動型投資結合,穩賺管理費。有傳該公司或不再獨立列出另類資產投資,考慮到另類資產佔比不大,這應不會影響到其當前跟隨大流的趨勢。

相對來說,在牛熊市,貝萊德或都能維持相對穩定的業績表現,因其收入主要來自管理費,經濟周期會通過管理資產規模的變化來對其施加影響。

黑石則是一家另類投資資產管理公司,與貝萊德緊貼貝塔因子(市場大勢)不同,黑石的阿爾法表現通常能在大幅波動的市況中出奇制勝。

美聯儲加息、國際局勢風雲變幻,都意味著短期内的資本市場會出現較大波動,或也意味著黑石的投機機會更大,也因此,其估值也更高。

但風險與回報通常相輔相成,選擇貝萊德還是黑石,取決於投資者對於投機的看法而已。