在過去一年的時間里,融創中國(01918.HK)日子過得相當艱難,除了爭取完成債務重組撤銷清盤呈請外,還要在自身流動性困難以及市場需求疲弱的樓市中堅守保交樓、保價值,以維持企業的正常經營。

在債務重組期間,融創於去年4月1日停牌,如今停牌已一年有餘。融創官微在4月12日表示,去年以來,公司全力推進經營恢復工作,此次股票成功復牌,標志著公司再次獲得關鍵性進展。

因復牌指引已滿足,融創終於在4月13日如願實現了復牌。其在公告披露了債務重組最新消息:公司已與公司境外債權人小組就建議境外債務重組達成協議,目前重組正在實施。公司認為呈請不會對重組計劃或時間表造成實質性影響。

但復牌當天,融創股價卻慘遭「血洗」。

當天開盤,融創的股價就暴跌近60%,隨後快速拉升。但上午9時55分開始,融創股價又立即拐頭向下,截至收盤跌幅達55.46%。如今,融創的市值僅剩下111.2億港元,相較於2020年年初的2500餘億港元削掉了超過95%。

一名機構分析人士稱,由於2022年地產股經歷集體下跌,融創此時復牌難免出現股價回調。

糟糕的一年

在過去的2022年,是國内地產行業陷入冰冷的一年。年内房地產行業環境發生較大變化,企業融資難度不斷加大,部分房企陸續暴露出流動性問題。

而疫情衝擊下,房地產市場需求疲弱也進一步加劇了地產企業經營困難。數據顯示,截至目前,國内已有36家房企出現債務違約,在港上市公司仍有14家處在停牌狀態。

在此情況下,融創採取了促進銷售回款、處置資產、股權融資等措施,但依然難以穩住其流動性。2022年以來,融創的融資情況依然未能得到有效改善,疊加國際評級機構對融創的投資評級進行了下調,導致融創的資產處置、專項融資等多種資金方案均難以落地。

因流動性壓力,融創在2022年3月表示推進兩筆公開市場產品的展期及延期支付工作,這也成為融創中國股價開啓暴跌模式以及陷入信譽危機的導火索。

隨後,融創宣佈延遲刊發2021年業績報,並在二級市場停牌。

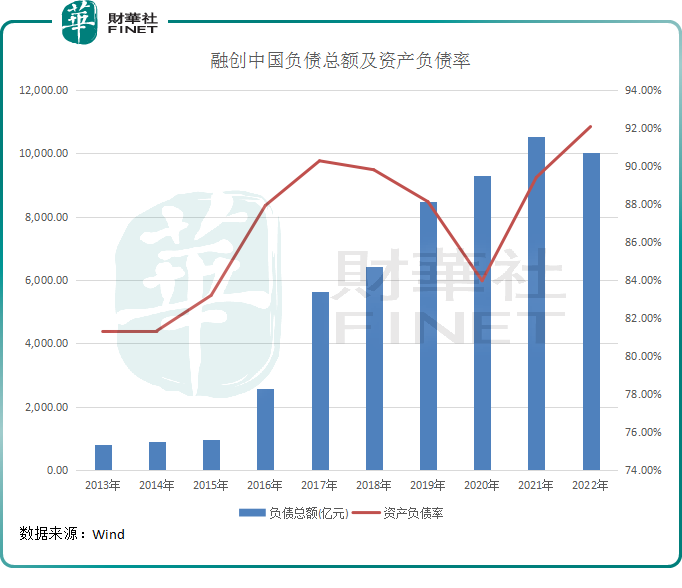

實際上,2021年年報就已反應出了融創債務壓力之大。當年,公司的負債總額高達1.052萬億元,其中借貸總額約3217億元。高企的負債,導致融創2021年的資產負債率達89.4%,處於行業較高水平。同時,公司現金及現金等價物年末僅有692億元。

至此,融創不得不面對流動性壓力帶來的重重難關。如公司在去年5月份稱預期不會支付4月到期的部分優先票據利息;6月,其核數師羅兵鹹永道因未進一步取得借款合同履行情況評估等資料及其他原因而辭任;9月,公司收到債權人提出清盤呈請,公司表示極力反對呈請。

在今年3月底發佈的2022年年報中,融創的核數師立信德豪在報告中表示「無法作出意見」,其表示融創持續經營面臨多項不明朗因素,包括多種原因涉及不同訴訟及仲裁案件,這些情況表明存在重大不確定性,可能對融創持續經營的能力產生重大疑慮。

積極展開自救

在過去的一年,儘管歷經艱險,融創並沒有選擇「躺平」,而是積極展開自救,並取得了一定成效,這也是融創得以復牌的基礎。

回顧融創的復牌進程,從接獲復牌指引到完成復牌用時9個月,期間取得了境内外債務重組、年報發佈等一系列重要成果。

在2022年底,融創完成了160億元境内公開債重組,融創中國總裁汪孟德對此評價說,這是目前出險企業中極少數率先完成的公司。同期,融創成為四大AMC機構集中青睐的重點合作方,成功為上海董家渡、武漢桃花源等優質項目引入資金,累計合作落地規模超200億元。

此外,融創不斷出售項目進行回血。在去年12月,融創表示,於未來七年或更長時間内,將視市場情況及資產運營情況可能考慮逐步出售部分資產,預計將使集團的整體流動性增加約600億元。

今年3月底,融創境外債務重組取得重大進展。融創表示,與債權人小組(其債權佔現有債務未償還本金總額超30%)就重組條款達成協議,公司將約百億美元的境外債務分為降槓桿、留債展期兩大板塊進行重組,為債權人提供了可轉換債券、強制可轉換債券、轉換為部分融創服務股權、置換新票據等多種靈活選項,落地性強。

此外,融創在公告中懇請未簽署重組支持協議的所有現有債務持有人儘快加入重組支持協議。

融創董事會主席孫宏斌在2022年年報中表示,將力爭在2023年年内完成境外債務重組的必要法律程序。他表示,希望通過和資產管理公司的合作,逐步盤活優質項目,從而支持集團運營的整體恢復。

中指研究院企業研究總監劉水表示,融創是頭部民營房企,其成功復牌,具有示範及帶動效應,能增強其他債務違約企業擺脫困境信心,將提振行業發展信心。

月度銷售額回落至7年前,曙光在前頭?

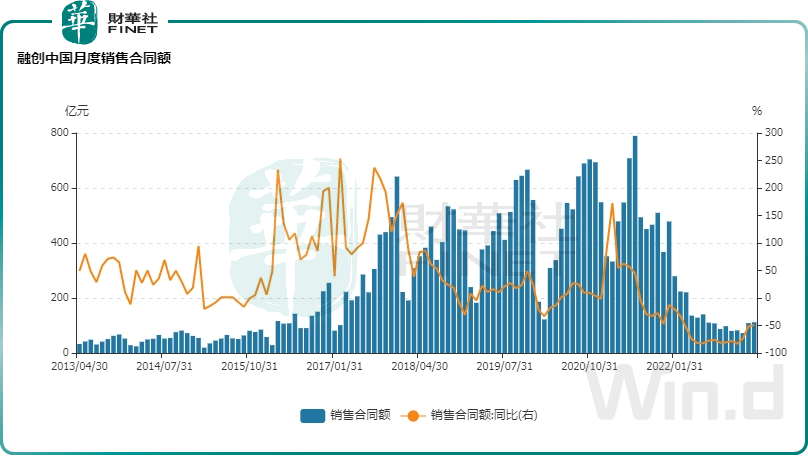

受多重因素衝擊,融創自2021年下半年開始經營業績和運營數據遭遇了滑鐵盧,直接帶崩了其股價。

Wind數據顯示,2021年下半年至2022年全年,融創的月度銷售合同額快速下降,至2022年年末已降至2015年的水平。

銷售額回款不順暢,也嚴重影響到了融創自身經營的造血能力,而造血能力才是融創脫困的核心所在。

年報顯示,融創於2022年的收入約為967.52億元,同比大幅減少51.23%;公司擁有人應佔的綜合虧損總額為276.69億元,這已是融創連續兩年產生虧損。其中,融創在2022年出售合營公司、聯營公司以及附屬公司帶來的虧損就超過了80億元;另外,公司年内計提預期信用損失撥備約有24.7億元。

放眼行業,融創巨虧並不孤獨。根據Wind數據統計,在目前港股房地產板塊已發佈2022年業績報的70間企業中,有29間企業錄得虧損,佔比超過4成,而存貨減值計提是虧損的重要原因。

進入2023年,國内地產市場在地方放松限購以及公積金政策調整等利好因素下逐步走向復蘇。據CRIC統計,今年3月百強房企銷售操盤金額同比增加29.2%,環比增加42.3%,帶動一季度銷售金額同比逆勢轉正,實現2022年以來首次增長。

作為地產行業龍頭企業,融創是否也已步入了暖春?

遺憾的是,融創的銷售額仍處於大幅下降趨勢。2023年前3月,融創合同銷售額僅約為292.7億元。而在2021年及2022年同期,融創合同銷售額分别約為1162.8億元及723.6億元,今年前3月的銷售額與前兩年同期相比差距不小。

復牌僅是第一步,債務重組、流動性問題以及去化問題目前仍是擺在融創面前的三座大山。若要走出困局,融創在2023年還要繼續爬坡邁坎。