儘管美聯儲下一次於11月加息的可能性基本上已百分百,但對於加息幅度,市場存在諸多的揣測。

加息幅度維持在之前三次的75個基點水平,是目前的普遍觀點,也是資金紛紛逃離美股市場的直接理由;但是如果加息幅度縮小至50個基點,甚至25個基點,對於美股來說,將變成大利好——讓華爾街看到了美聯儲轉「鴿」的希望。

因此,這周的兩個經濟數據備受注視:一個是2022年10月12日晚公佈的PPI(生產者價格指數),另一個是將於2022年10月13日晚公佈的CPI(消費者價格指數)。

PPI超預期,但核心PPI持平

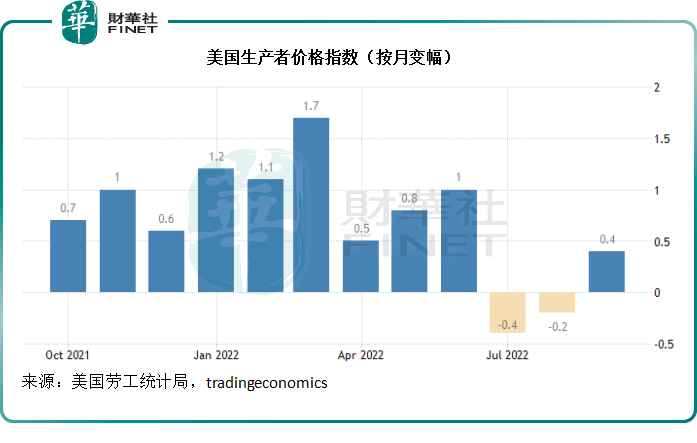

剛剛公佈的PPI顯示,2022年9月份反映對成品需求的美國生產者價格指數按月上升0.4%,這是三個月來的首次回升,是市場預期的上漲幅度0.2%的兩倍。

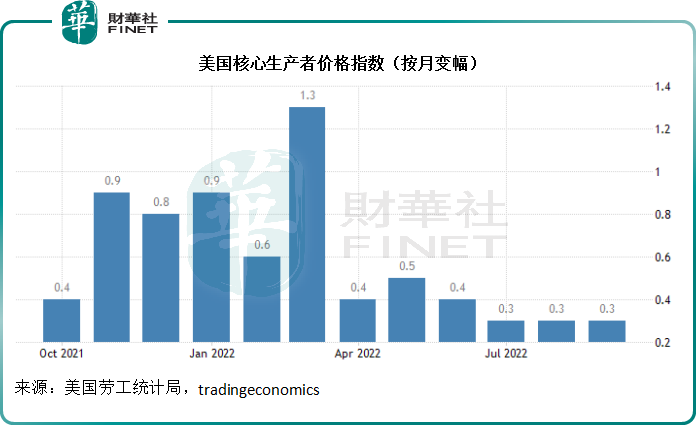

不過,9月份扣除食品和能源之後的核心生產者指數按月上升0.3%,與過去兩個月一樣,為兩年半以來的最低,也符合市場預期,見下圖。

能源價格或並非這次生產者價格指數上漲的最大因素。從細分數據來看,柴油燃料漲幅為9.1%,居民天然氣漲幅為2.6%,但汽油價格下跌2%,或一定程度上緩和了燃料價格上漲的幅度。但是食品價格漲幅依然達到1.2%。

以此來看,就生產者價格而言,美國9月份的核心通脹和能源通脹都大致上維持穩定,但是食品價格上漲或是導致生產者價格指數超出預期的主要原因。

提前一天發佈的生產者價格指數高於預期,或讓市場對於第二天公佈的消費物價指數(CPI)不敢抱有太大希望。而且美聯儲發佈的9月份會議紀要也顯示,大致上同意將利率提高至更起到限制作用的水平,並維持在此水平一段時間,以實現降低通脹的目標,這意味著下一次大幅加息的可能性依然很高。

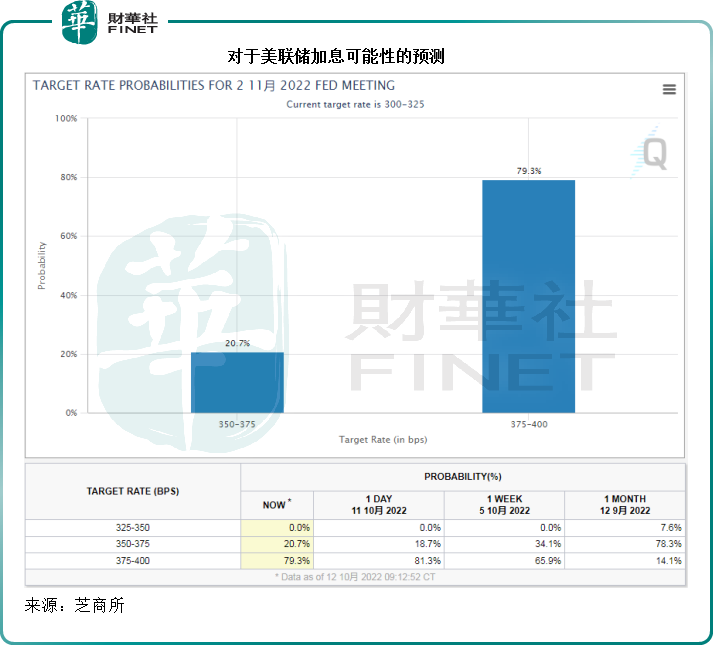

芝商所的美聯儲觀察數據顯示,美聯儲11月份加息75個基點的可能性依然高達79.3%。

其他影響因素

事實上,國際局勢時刻在變化,今天的利好,有可能會成為明天的雷。

OPEC+定下了下個月起每日減產200萬桶的產量計劃,這對於全球原油供求關系的影響有待觀察,但是從當前的數據來看,OPEC+參與國中,並非全都能按照生產計劃進行,實際產量或未達到生產計劃要求,所以就算降低每日產量計劃,其實際影響未必如市場認為的那麽大。

在發佈的月度報告中,該組織下調了2022年全球石油需求增長預測至每日264萬桶,比之前的預測減少46萬桶/日,這是今年4月以來的第4次下調,而且還削減了明年的預估值至增加234萬桶/日,較之前的預測少36萬桶/日。

另一方面,國際貨幣基金組織(IMF)近日維持全球增長率預測值在3.2%的水平,但將明年的預測值下調至2.7%,較7月預測值低0.2個百分點。

該組織認為,2023年全球將出現大範圍的增長放緩,佔全球經濟三分之一左右的國家將在今年或明年發生經濟萎縮,其中美國的貨幣和金融環境收緊將導致其明年的增長率降至1%。

美國能源信息署(EIA)近日也表示,今年餘下時間至2023年,美國的石油需求和產量預計將比之前預測的增長更慢。

換言之,明年全球經濟很可能放緩,而這將影響到對能源的需求,OPEC+降低產量計劃,未必會擴大供求缺口,或許更能貼合全球經濟發展的步調。

從油價走勢來看,儘管OPEC+提出的減產規模為疫情以來最大,但油價未見大的漲勢,反而出現調整,見下圖。

基本金屬方面,美或限制俄鋁進口。受此影響,港交所(00388.HK)上市的俄鋁(00486.HK)於10月13日低開2.4%,半日曾低見3.06港元,跌幅達8.11%,現報3.11港元,約合472.5億港元(約合60.19億美元)。

而另一邊廂,在紐交所上市的美國最大鋁業公司美國鋁業(AA.US)卻大漲5.31%,收報39.86美元,市值71.72億美元。

事實上,鋁價於2020年初疫情爆發時見底後,已掀起了一襲波瀾壯闊的行情,並在今年初到達高位的3,873.5美元/噸,主要得益於電動汽車產量飙升所帶來的需求憧憬,但3月美聯儲加息周期展開之後,對於全球經濟環境的展望轉弱,已令鋁價從高位回落。

上述傳聞曾一度帶動3月期鋁飙上2,400美元水平,隨後回落,或顯示出對經濟前景的憂慮要甚於對供應減少的疑慮。

總而言之,關於全球經濟、需求以及通脹的官方數據和傳言,依然左右著全球股市的變化。即將公佈的美國CPI將帶來更多關於加息的啓示,可密切留意並做好風險管理。