受益集裝箱運輸供求關系持續緊張,運價攀升,「海王」中遠海控(601919.SH)(01919.HK)業績屢創新高。

繼2021年「暴賺」近892.96億後,今年前三季度,這家海運龍頭繼續加速。報告期内,公司歸母淨利潤約為972.06億元,同比增長約43.73%。

然而,從股價表現看,卻與業績呈現相反走勢,自去年7月以來,該股持續震蕩下行。那麽,中遠海控是被低估了?

前三季度淨利預增超4成,日賺3.6億元

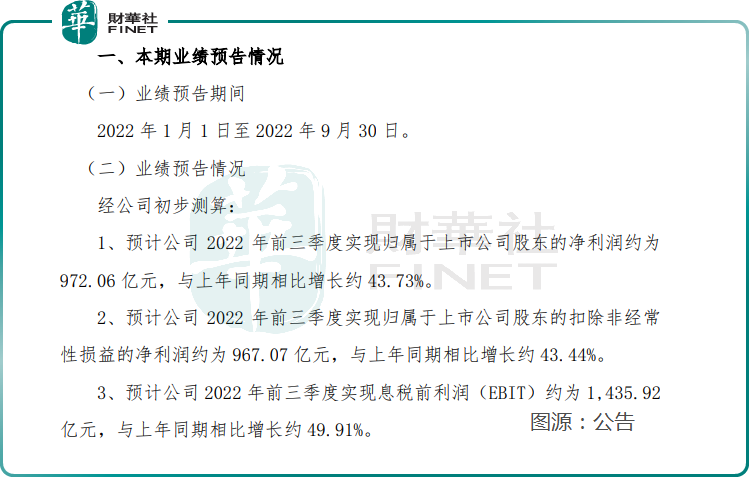

據中遠海控公告,預計公司2022年前三季度歸母淨利潤約為972.06億元,同比增長約43.73%;扣非歸母淨利潤約967.07億元,同比增長約43.44%;預計息稅前利潤(EBIT)約為1435.92億元,同比增長約49.91%。

如果按一個月30天算,9月就270天,那麽中遠海控今年前三季度平均每日淨賺3.6億元。

在全球經濟環境面臨嚴峻挑戰之下,「海王」日進超3億元人民幣,這速度堪比印鈔機,這連貴州茅台見了都得自歎不如吧。

中遠海控業績緣何大漲呢?

資料顯示,中遠海控主要通過中遠海運港口從事集裝箱(營收比例達98%)和散雜貨碼頭的裝卸和堆存業務,是海運龍頭。Alphaliner數據顯示,2021年公司集裝箱船隊運力規模穩居行業第一梯隊。

目前,公司設有覆蓋全球的集裝箱航運銷售、服務網點近700個,共經營291條國際航線(含國際支線)、56條中國沿海航線及84條珠江三角洲和長江支線,合計掛靠全球約142個國家和地區的569個港口。

港口業務方面,截至今年6月末,中遠海控旗下中遠海運港口在全球37個港口投資46個碼頭,共營運367個泊位,其中包括集裝箱泊位220個,總目標年處理能力達1.41億標準箱,碼頭網絡遍及中國沿海五大港口群、歐洲、南美洲、中東、東南亞及地中海等。

海運行業是一個周期性的行業,近幾年,在新冠疫情反復、地緣局勢持續緊張背景下,全球物流供應鏈持續受到港口擁堵、集裝箱短缺、内陸運輸遲滞等復雜局面的挑戰和衝擊,集裝箱運輸供求關系持續緊張。

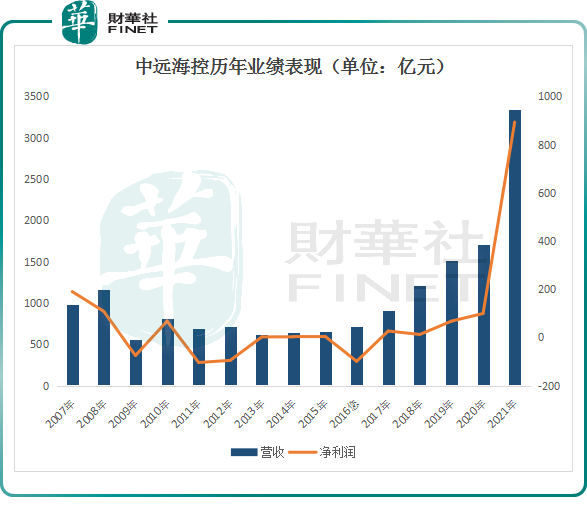

作為海運龍頭,中遠海控穩穩地吃上這波「紅利」。2021年,公司營收達3336.94億元,同比增長94.85%;歸母淨利潤達892.96億元,同比暴增799.52%。今年前三季度,航運業延續2021年的高景氣,業績再度刷新紀錄。

業績預告稱,今年前三季度,受新冠疫情局部反復的影響,全球供應鏈擁堵狀況未有明顯改善,國際集裝箱運輸供求關系仍較緊張,主幹航線出口運價總體保持高位運行。報告期内,中國出口集裝箱運價綜合指數(CCFI)均值為3163.95點,同比增長31.9%。

從CCFI的趨勢表現看,自2020年底開始,該指數快速上漲,今年雖然漲勢有所緩和,但仍然維持在高位運行,從最新的指數情況看,大概是2020年末的水平。

業績向上,股價卻向下

有意思的是,公司業績大增,其股價卻不漲反跌,已持續低迷近一年。

在港股市場,中遠海控股價自2021年7月初創歷史高點之後,便一路震蕩下行,目前較高點已跌近4成。同期,在A股,該公司股價更是直接「腰斬」。

截至A股11日收盤,中遠海控(601919.SH)收漲3.76%,報11.31元,總市值為人民幣1820.21億元;港股方面,截至發稿前,中遠海控(01919.HK)漲1.68%,報9.10港元,總市值為1459億港元。有意思的是,A股、港股兩市總市值相加,竟然連貴州茅台總市值的兩成比重都佔不到。截至10月11日收盤,貴州茅台的總市值為人民幣2.24萬億元。

嚴格意義上講,貴州茅台與中遠海控基本面及所處賽道估值不具備可比性,但是盈利能力強於茅台的「海王」,二級市場竟然如此不受待見,真是讓人唏噓不已。

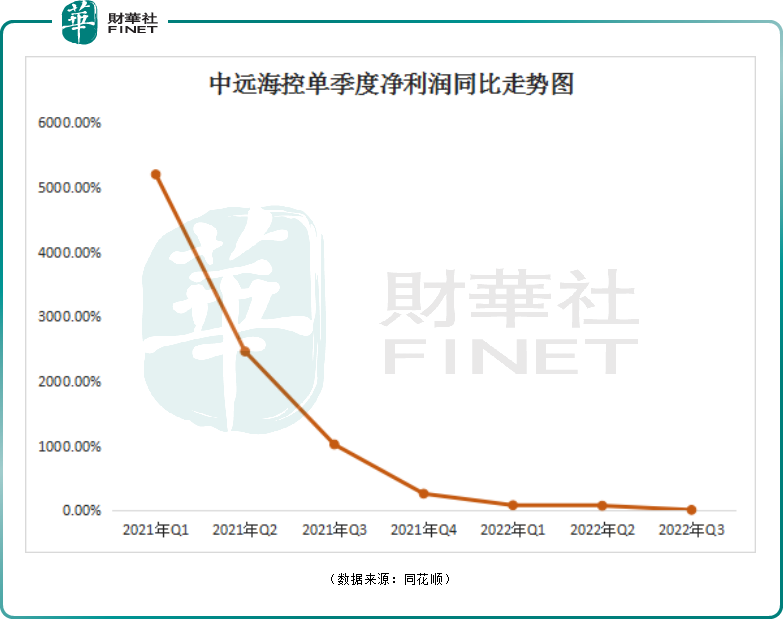

中遠海控股價疲軟,從公司單季度淨利潤同比、環比增速或也可看出些許端倪。經計算,預計公司今年第三季度淨利潤為324.8億元,環比下降12.45%,同比增長6.53%,而2021年同期淨利潤為304.9億元,環比增長41.2%,同比增長1019.81%。

如下圖,事實上,自2021年第一季度以來,該公司的單季度淨利潤同比走勢呈現快速下滑。

另有市場觀點認為,航運行業為周期性行業,目前市場景氣度已經見頂,而市場下行所帶來的焦慮情緒,最終導致股價下滑。

展望後市,匯豐研究發表研報指,自7月底以來,即期運費下跌速度加快,幅度超出預期,表明需求大幅疲軟,按照目前按周下跌7.5%速度,預期集裝箱運價可能會在年底重回2019年的水平。

該行表示,市場需求預期弱、擁堵狀況較快獲得緩解,以及價格競下,預期即期運價將提前半年時間於明年中見底,下調2023年需求預測,並提高2022至2024年的有效供應預測,預計上海集裝箱運價指數於明年中期見觸底後,行業盈利能力亦將在明年下半年觸底,將2022至2024年行業利潤預測下調最多51%,並下調股息預期,尤其是2023年。

匯豐研究指,今年第三季航運股盈利仍將保持彈性,但第四季及之後相信有下行空間,維持中遠海控(01919.HK)的「減持」評級。

匯豐研究指,參考過去周期,航運股股價較運價提早三個月跌至谷底,因此預測股價可能會在2023年第一季末觸底。