歐洲央行發佈了9月份貨幣政策會議紀要,面對通脹高壓(尤其供氣短缺帶來的生活成本壓力),在9月加息75個基點後,歐洲央行10月份再加息75個基點,以恢復2%通脹率的可能性很大。

與此同時,美即將公佈最新的就業數據,若就業數據維持強勁或升溫,美聯儲擴大加息幅度的可能性亦會大幅提高,目前市場普遍預期美聯儲下一次(11月議息)加息幅度將維持75個基點。

芝商所的數據顯示,11月份美聯儲加息50個基點的可能性由9月末時的46.8%下降至當前的24.1%,而加息75個基點的可能性由9月末的53.2%大幅上升至當前的75.9%,見下圖。

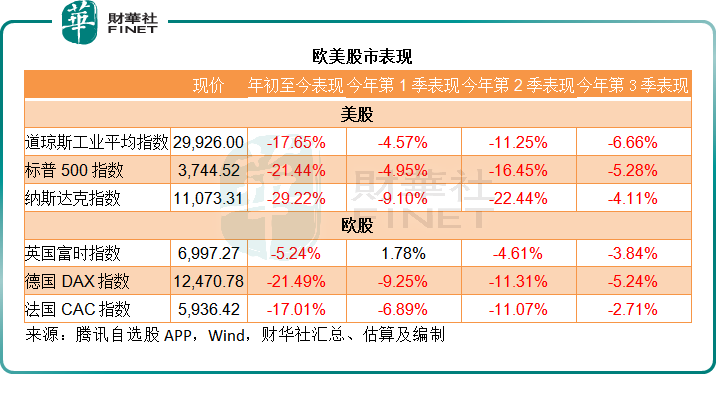

受此預期影響,2022年10月6日美股三大指數轉跌,道瓊斯指數(DJI.US)、標普500指數(SPX.US)和納斯達克綜合指數(IXIC.US)分别下跌1.15%、1.02%和0.68%,收報29,926.94點、3,744.52點和11,073.31點。

以「短痛」換「長痛」

強勁的就業數據,高企的通脹,令美聯儲的「鷹派」論調得到了增強,於6月、7月和9月分别連續加息75個基點,同時加快縮減資產負債表規模。

經濟活動強勁是美聯儲大幅加息的底氣,而通脹居高不下則是其不得不大幅加息的動機。

最新的數據顯示,美8月份通脹率由7月時的8.5%微降至8.3%,是最近四個月的最低,但仍高於市場預期的8.1%。推高通脹的因素主要是能源指數依然上升23.8%,不過對比之下,較7月份有所回落,主要原因是原油價格下跌。

然而值得注意的是,OPEC+於近日的會議決定減產200萬桶/日,是疫情以來最大減產幅度,或引發了原油價格漲勢卷土重來的憂慮。美或不得不繼續釋放戰略石油儲備,在此背景下,能源價格能否維持穩定成為了一個未知之數,而一旦能源價格飙升,美的通脹率或不容樂觀,這就引發了對美聯儲更「鷹」的憂慮。

另一邊廂,歐元區同樣面對高通脹的壓力,而且因為天然氣供應短缺,其通脹壓力更大。

歐洲央行在報告中指出:在全球貨幣政策收緊周期,歐洲央行成員留意到美國與歐元區經濟情況的差别:

在美國,價格壓力更多是來自過熱的國内需求,而在歐元區,很大程度是因為進口通脹(imported inflation)和供應緊張。

美國的勞動力成本上升壓力反映出勞動力市場正通過增加冗餘,而不是減少每個受僱人員的工作時長來進行調整,這意味著在當前經濟活動和就業強勁復蘇的背景下,美國的職位數在大幅上升,導致了就業數與失業數出現周期性輪換。在歐元區,兩者整體關系仍然維持穩定。這意味著,目前美國面臨的工資上升壓力反映了更為嚴重的勞動力市場緊缺,甚於歐元區。

此外,歐元區受到能源價格大幅上漲的壓力更大——尤其是天然氣價格,這是高通脹的主要來源。

此外,歐元匯率,尤其兌美元匯率顯著下跌,也增加了歐元區的通脹壓力。歐元兌美元弱勢,有多個原因,包括能源危機,以及美元貨幣政策收緊速度加快。

歐元區發展方面,2022年第2季歐元區經濟增長0.8%,主要因為強勁的消費者支出推動了服務業的增長。夏季期間,由於出行人數增加,以旅遊業為主的歐元區國家受惠。與此同時,能源成本高企和持續供應問題(正逐步緩和)也損害了商業活動。

不過,旅遊業興旺支持著第3季的經濟增長,歐洲央行預計今年餘下時間,經濟會顯著放緩,主要原因包括:1)高通脹正蠶食著支出和產出,供氣中斷更加劇了這一問題;2)因為經濟重啓而刺激的服務業需求強勁反彈影響將在未來幾個月消減;3)在眾多主要經濟體收緊貨幣政策的背景下,全球需求下降以及貿易狀況惡化或削弱歐元區經濟活力;4)仍然存在眾多不確定因素,信心正大幅下滑。

但同時,歐洲央行強調:勞動力市場仍然強勁,支持著經濟活動。7月份失業率仍維持在6.6%的歷史低位水平。2022年第2季的工作時長進一步增加0.6%,已超越疫情前水平。

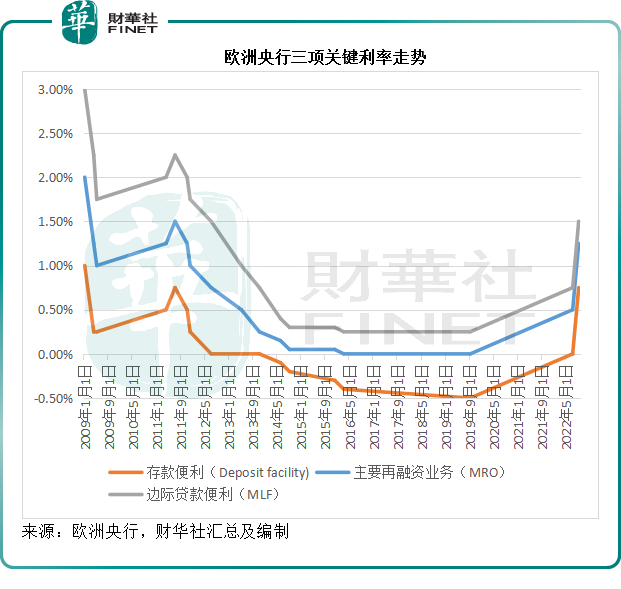

歐洲央行自今年7月起展開加息周期,7月加息50個基點,9月中旬再加息75個基點,見下圖,加息後,歐洲央行三項主要利率存款便利、主要再融資業務(MRO)和邊際貸款便利(MLF)分别為0.75%、1.25%和1.50%。

從股市表現來看,儘管加息預期壓頂,主要歐股指數英國富時指數、德國DAX指數和法國CAC指數的第3季表現整體來看仍好於美股,見下表。

債王格羅斯最近質疑美聯儲的加息空間,因為美債務已超負荷。另一債王岡拉克亦呼籲美聯儲放緩加息步伐。需要注意的是,兩人均為債券投資者,美聯儲加息的直接影響將是美債收益率的飙升,而收益率飙升直接拉低債券價格,債市投資者會蒙受損失,所以他們的發言也許公正,但存在利益衝突,投資者還是要小心謹慎。

從歐美央行的態度來看,似乎已就以短痛換長痛達成一致意見,在通脹壓力下,大幅加息的可能性仍然十分高,歐美股市承受的壓力在近期不大可能消除。