在消費乏力、原材料漲價及經濟承壓等諸多因素擾動的當下,相較於白酒板塊,啤酒板塊的抗風險或「避險」能力差勁很多。尤其是漲價成風的態勢之下,啤酒板塊依舊難有起色。其中,百威亞太(01876.HK)、青島啤酒(00168.HK)(600600.SH)、華潤啤酒(00291.HK)、重慶啤酒(600132.SH)、燕京啤酒(000729.SZ)五大頭部企業,股價均出現不同程度下跌。

值得注意的是,在2021年取得亮眼業績表現的百威亞太,3月份以來,股價跌幅超15%,遠高於恒生指數-2.66%,位居恒指成分股跌幅榜前列。

某種層面上講,作為高端啤酒的老大哥,百威亞太二級市場股價表現不儘如人意,也映射出啤酒行業當前的困局及壓力。

消費乏力,難改悲觀投資情緒

自從去年一季度至今,啤酒行業面對來自新冠肺炎疫情與原材料價格飙漲的雙重壓力,利潤空間已經出現較大的承壓。百威亞太、重慶啤酒、青島啤酒、華潤啤酒等頭部的啤酒企業集體被迫漲價,同時聚焦高端化發展,以抵禦啤酒寒冷的「冬季」。

然而,從目前各大啤酒企業披露的2021年財報中,整體銷量、毛利率承壓較為明顯,並沒有想象中那麽優秀。尤其是,2021年下半年,在消費乏力及原材料飙漲的大背景之下,兩大頭部企業華潤啤酒、青島啤酒下半年營收均出現不同程度下滑,毛利率表現也低於市場預期。此外,過去被外界一直看好的珠江啤酒(002461.SZ),2021年第四季度雖然收入維持增長,但淨利潤僅為0.17億元,同比下滑73%,創近4年第四季度最大降幅。

在啤酒行業承壓明顯的態勢之下,位居高端啤酒高位的百威亞太日子也不太好過,2021年業績雖亮眼,但整體啤酒銷量增速趨於放緩,市場對其後續高端化空間增長有了些許顧慮。特别是,國產高端化啤酒全面奮力直追的2021年,市場不少投資者對百威亞太一線城市的競爭處境產生了擔憂。

最為重要一點是,2022年,隨著地緣因素的加入,以及國内各地疫情防控的收緊,給整個啤酒行業成本及銷量產生了實質性的影響。

具體而言,3月份地緣政治因素的加入,導致大麥和鋁等原材料成本持續攀升,逼近歷史高位,給啤酒行業成本帶來歷史性的考驗。據國家統計局數據顯示,受近期國際大宗商品價格大幅波動等因素影響,3月主要原材料購進價格指數和出廠價格指數分别為66.1%和56.7%,高於上月6.1和2.6個百分點,均升至近5個月高點,給中下遊行業帶來較大成本壓力。

内地疫情方面,3月份以來,吉林、上海、深圳等多個地區均出現防疫措施收緊的情況。特别是深圳更是實行了全市一周封閉式管理。如今,另一個一線城市上海,新一輪新冠肺炎疫情給整個上海城市的運行帶來前所未有的挑戰。

受疫情擾動影響,内地餐飲消費等服務業陷入停滞的情況,3月制造業與服務業PMI雙雙低於榮枯線,反映經濟景氣程度降低。

在此背景之下,疊加港股市場經歷「股災」,市場對啤酒、乳業、服裝等消費板塊避險情緒明顯提速,相關個股股價更是創出階段性新低。以内地國產運動品牌國產雙雄李寧(02331.HK)、安踏(02020.HK)為例,2021年業績雙雙創新高,但股價卻是繼續下探。

面對内外困境,啤酒行業「三大代表」華潤啤酒、百威亞太、青島啤酒均有在2022年持續「漲價」意向,以平抑原材料漲價帶來的成本壓力。但是,縱然漲價一家接著一家,一波接著一波,但疫情持續擾動及消費需求起不來,依舊難挽投資者的信心,頭部啤酒企業股價均趨於下行態勢。

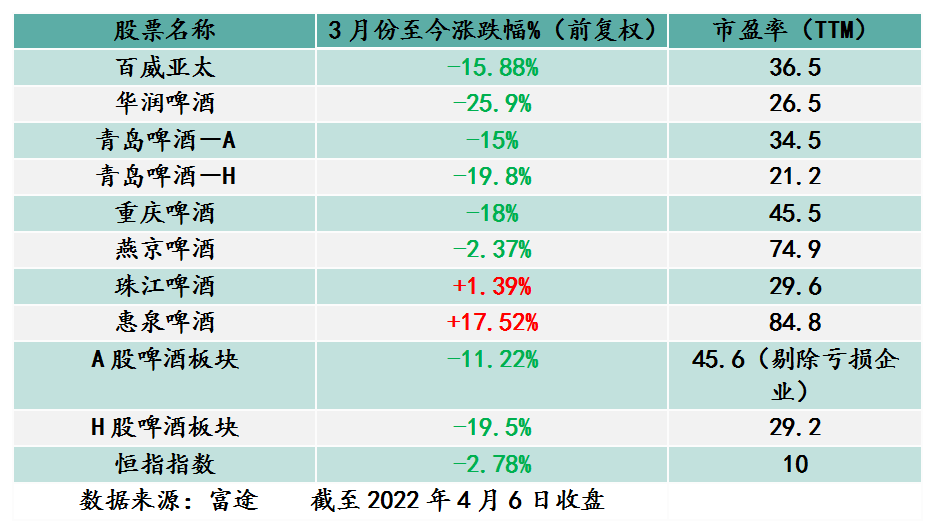

截至3月12日至4月6日收盤,國内啤酒「五虎」華潤啤酒、青島啤酒(H)、百威亞太、重慶啤酒、燕京啤酒漲跌幅分别為-25.9%、-19.8%、-15.88%、-18%及-2.37%。其中,百威亞太、青島啤酒和華潤啤酒在港股的股價,已經處於近兩年來新低位置。

短期成本壓力猶存,聚焦高端化已成共識

從短期來看,2022年一季度原材料漲價、新冠肺炎疫情擾動等利空因素,並非只有啤酒板塊受到較大影響,而是整個消費市場,尤其是中下遊市場,面臨的經營壓力還是非常之大的。

向前看,隨著穩增長政策積極傳導,消費景氣度有望持續回升,而局部疫情的風險越來越可控,疫情對消費的影響或持續減弱,衣食住行相關的產業有望築底回升。其中,高端的啤酒市場有望成為拉動整個啤酒「復蘇」的主角。

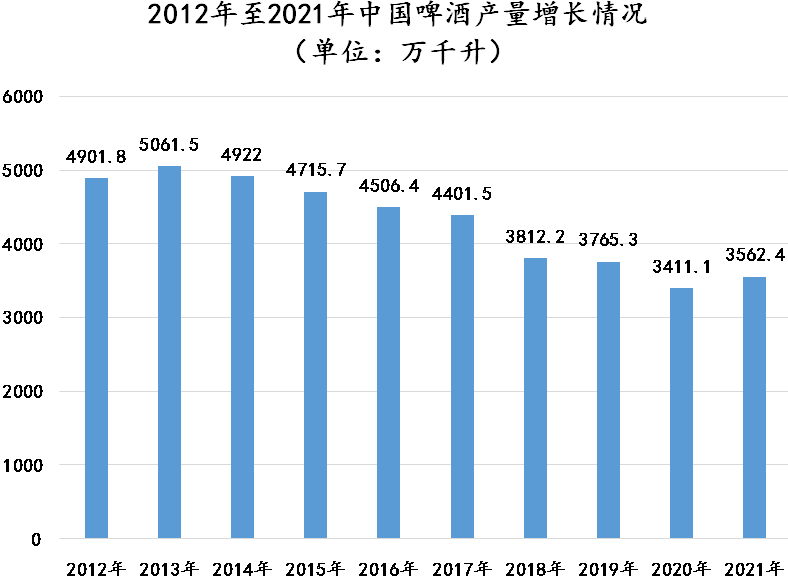

值得一提的是,目前,内地啤酒行業正由追求「規模」逐步轉向「利潤」發展。近些年,隨著人口紅利消失以及老齡化,啤酒主力消費人群(25-40歲)數量增速放緩,加上居民消費升級,啤酒產量從2013年5,061萬千升逐年下行至2021年3,562.4萬千升。

在這個過程中,以華潤啤酒和青島啤酒為代表的國内大廠,開始優化產能和組織架構,不再意味著追求規模,選擇關閉部分產能利用率低的工廠,同時積極建立高端產品的工廠,逐步向高端化啤酒市場轉型。這也是近年來内地啤酒廠商,不惜成本加大在高端啤酒領域的營銷及新品研發及投入原因所在。此外,從成本角度來看,聚焦高端化發展的好處,還可以抵禦成本上升帶來的壓力。

從去年華潤雪花啤酒,推出超高端新品「醴」,就足以見得國内啤酒聚焦高端市場的心之切。2021年上半年,華潤啤酒旗下的雪花,推出超高端新品「醴」,18.8度999ml*兩瓶禮盒裝定價999元,曾引發熱議。

無獨有偶,2022年1月,青島啤酒推出一款藝術典藏超高端產品-青島啤酒「一世傳奇」。其1399元的定價更是直逼1499元的「飛天茅台」,迎來市場一片嘩然。

在啤酒產量趨於穩的大背景之下,無論是華潤啤酒或青島啤酒,在「千元啤酒」價位的花式營銷,還是國產啤酒企業2021年在高端市場收入佔比持續提升,都在印證一個事實:啤酒高端化發展已成為共識。

高端化大勢所趨,領軍者百威為何跌跌不休?

在高端化發展已成共識的態勢之下,論誰最受益?百威喊第二,沒人敢喊第一。

2021年,百威亞太的實現收入67.88億美元,同比增長14.9%;銷售毛利率達到53.9%,同比提升221個基點;正常化除息稅折舊攤銷前盈利21.39億美元,同比增長27.3%;股權持有人應佔利潤9.5億美元,同比增長84.8%。

對此,百威亞太表示,2021年取得穩健業績,主要得益於產品組合實行高端化。首先,在百威及百威金尊的帶動下,百威品牌在現有和擴張中市場均取得雙位數增長。其次,哈爾濱啤酒實現了從核心及實惠品牌到核心+品牌的消費升級,為品牌帶來高個位數銷量增長。第三,在科羅娜、藍妹和福佳的帶動下,超高端市場也取得雙位數增長。百威亞太估計,公司的組合策略使市場份額大幅擴大80個基點,超越2019年的市場份額。

百威亞太亮眼的業績表現和不斷提升市場份額,都在表明公司在高端市場依舊擁有較高的話語權,也進步驗證高端啤酒市場擁有可觀的增量空間。那麽,各方面都受益的百威亞太,為何股價還是跌跌不休,市場在擔心什麽呢?

短期來看,國產啤酒企業全面聚焦高端化發展,可能會給百威亞太帶來一定的競爭壓力。但是,從2021年業績表現來看,短時間内國產啤酒企業想一舉攻破,百威亞太建立的高端品牌力和優質渠道壁壘,並不容易也有難度,畢竟消費者對國產高端化啤酒的心智及接受度需要時間培育。短時間内百威亞太高端市場領先地位將很難被撼動,因此短期競爭因素並非是市場擔心是問題。

長期來看,百威亞太在内地高端市場份額能否保持高位,則充滿變數。

具體而言,新冠肺炎疫情衝擊之下,百威亞太渠道並未能真正意義發揮真正的優勢;其次,原材料漲價及疫情雙重壓力之下,華潤啤酒、青島啤酒兩大國產龍頭已經全面向高端市場發起衝擊,這勢必會給未來啤酒存量競爭帶來諸多不確定性因素。尤其是在品宣方面及渠道維護方面,隨著行業競爭加劇,「藍海」市場向「紅海」市場過渡,百威亞太過去一家獨大的競爭優勢或將不復存在,營銷開支或將有增無減。

因此,百威亞太能否保持目前雙位數純利率,成為目前長線投資者最為擔心的地方。

文:一枝