細胞與基因治療CDMO公司和元生物擬在科創板上市,3月11日(本周五)申購。該股被媒體稱作基因治療CDMO(合同定制研發生產)第一股。

和元生物是一家聚焦基因治療領域的生物科技公司,專注於為基因治療的基礎研究提供基因治療載體研制、基因功能研究等CRO服務,以及為基因藥物的研發提供IND-CMC藥學研究、臨床樣品GMP生產等CDMO服務。

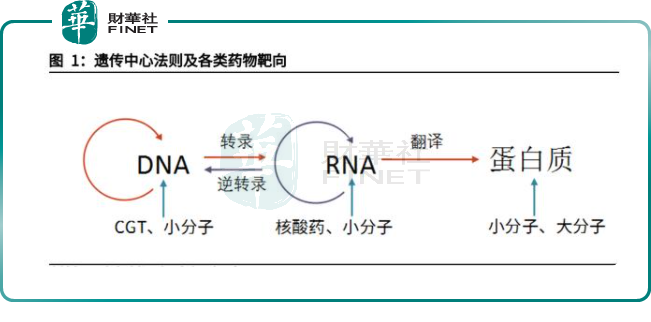

基因治療是繼小分子、大分子靶向療法之後的新一代精準療法,為腫瘤、罕見病、慢病及其他難治性疾病提供了新的治療理念和手段,具備了一般藥物可能無法企及的長期性、治愈性療效。

基因治療的技術路線

基因治療,也稱為細胞和基因治療(CGT),是一種利用基因治療載體將外源的治療性基因轉導至細胞,再通過外源基因的轉錄和翻譯,改變細胞原有基因表達以治療疾病的方法。

目前有三類主要基因治療技術路線:

1、基因治療載體產品,係通過基因治療載體向患者特定組織的細胞遞送治療性基因,用於治療性蛋白的表達或調控;

2、溶瘤病毒產品,係基於對具有腫瘤殺傷力的溶瘤病毒改造所得,原理為利用其對腫瘤細胞的特異性識别,以及感染腫瘤細胞後引起的免疫激活過程,對腫瘤細胞進行靶向殺傷;

3、細胞產品,包括基於T細胞、NK細胞、幹細胞等進行基因工程改造。目前應用相對成熟的CAR-T療法,就是通過改造患者體内T細胞,體外擴增後回輸患者體内以對腫瘤細胞產生免疫殺傷。

基因治療其作用方式一般包括:①用正常基因替代致病基因;②使致病基因失活;③導入新的或經過改造的基因。

特性:根據遺傳中心法則,CGT針對遺傳信息傳遞的上遊,因此可從基因層面直接修復矯正致病基因,具有藥效長、治愈性高、有效覆蓋傳統不可成藥或難成藥靶點的特性。目前,人類基因編碼的功能性蛋白超2萬個,現有技術可靶向成藥的僅3000個左右,餘下80%的蛋白靶點有望通過CGT靶向治療,潛在應用空間巨大。

目前上述三類基因療法有多款產品獲得美國食藥監局(FDA)、歐洲藥品管理局的批準,在國内已有兩款CAR-T療法獲批。2021年6月23日和9月3日,國家藥監局(NMPA)分别批準了復星醫藥(600196.SH)旗下合資公司復星凱特生物科技有限公司的CAR-T產品——阿基侖賽注射液(商品名:奕凱達)、藥明巨諾(02126.HK)開發的CAR-T產品——瑞基侖賽注射液(商品名:倍諾達)。

和元生物的主要業務CDMO即服務於細胞和基因治療藥企,具體包括為新藥研發提供工藝開發、放大及驗證、IND申報、臨床I-III期及商業化生產服務。換句話說,和元生物CDMO業務高度依賴於下遊基因治療行業的發展。

招股書中對此點進行風險提示:

基因治療CDMO行業與下遊基因治療行業高度聯動,若基因治療行業因為安全性、技術、價格、適應症、監管政策等因素發展不及預期,將對CDMO行業造成不利影響,發行人客戶對於CDMO服務的需求將走弱。

在基因治療的前景上,和元生物的招股意向書中如此描述:

如同小分子藥物、抗體藥物引領生物醫藥的前兩次產業變革,基因治療將引領生物醫藥的第三次產業變革;參照2002年首個全人源單抗藥物阿達木單抗(商品名:修美樂)上市後,全球大分子藥物領域開啓了20年的高速發展並仍保有較大增長潛力,基因治療領域自2017年若幹里程碑CAR-T產品上市後進入快速發展階段,並有望在未來15-20年成為主要的創新藥類别之一。

據ARM報告預測,截至2026年,全球基因治療臨床項目數將達3500項(包含幹細胞療法),較2020年翻2倍。受益於終端市場的快速發展,全球基因治療CDMO市場規模將在2025年達到近100億美元(2020-2025年CAGR=34.9%),中國基因治療CDMO市場規模達107億元(2020-2025年CAGR=51.5%)。

在核心技術與同行競品比較上,招股意向書中如此描述:

公司核心技術在主要指標上整體與無錫生基醫藥持平,領先於金斯瑞生物科技、博騰生物等其他國内優秀的同行業公司;在部分指標上和項目執行經驗方面已達到或較為接近Lonza、Oxford BioMedica、Catalent等國際領先基因治療CDMO公司;此外,公司基於自身的探索研究和工藝創新優化,針對性地突破了以基因治療載體為核心的行業技術瓶頸,能夠完成交付符合FDA、NMPA等標準的國際多中心臨床樣品,技術先進性顯著。

財務透視

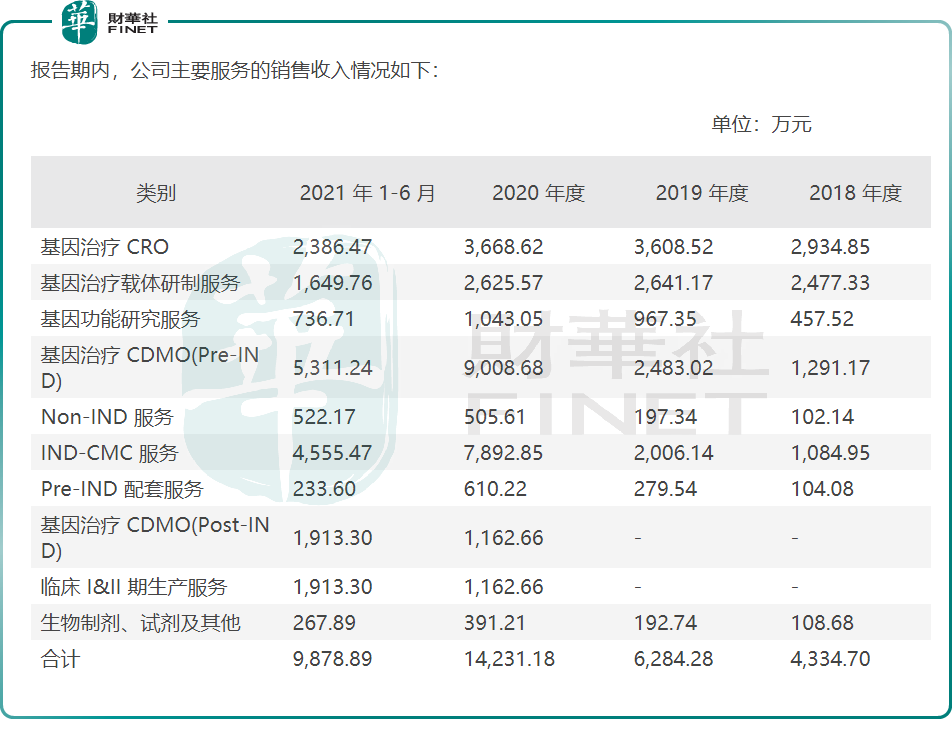

目前和元生物主要業務以服務基因治療的先導基礎研究(CRO)和CDMO業務為主,其中CRO板塊發展佔比下降,CDMO佔比快速增長。

招股書中公司表示:未來,發行人將繼續以CDMO為核心業務,而目前CDMO業務規模較小,執行項目數量不多且主要為Pre-IND階段,該階段相對於臨床階段而言具有更高的波動性。若未來一段時間内,發行人仍以Pre-IND階段為主,或未能持續提高臨床階段項目比重,其持續盈利情況可能面臨波動風險。

公司以CDMO為核心業務,或是基於以下市場發展的判斷,公司稱:

2018年至2022年,CDMO市場規模從8.7億元增長到預計32.6億元,年復合增長率達39.3%;預計到2027年,市場規模將增長至197.4億元,2022年至2027年的預期年復合增長率將高達43.3%。

我們具體來看CRO和CDMO二者的數據情況(見上表)。

和元生物CRO客戶主要為高校等科研院所,2018年、2019年和2020年這一板塊收入分别為2934.85萬元、3608.52萬元和3668.62萬元,增速呈放緩趨勢。另一方面隨著CDMO業務收入快速增加,CRO業務佔比也由67.71%快速降至25.78%。

2018到2020年,和元生物CDMO業務收入達1291.17萬元、2483.02萬元、9008.68萬元,2021年上半年,該業務收入為5311.24萬元,已經遠遠超過CRO的收入水平,注意上表CRO與CDMO二者的轉折點,是從2020年開始的,2018、2019年CRO收入大於CDMO,而2020年開始,CDMO收入佔比快速上漲。

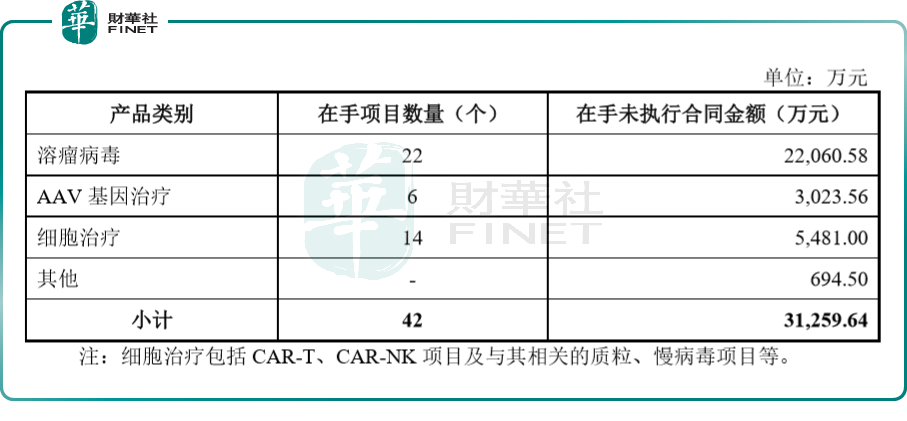

招股書顯示,截至招股書簽署日,和元生物累計合作CDMO項目超過90個,正在執行的處於不同階段的CDMO項目超過50個。截至2021年8月20日,公司在手未執行的基因藥物CDMO合同金額達3.13億元。

此外,對於2022年一季度(1-3月)業績,公司已在招股意向書中做如下表述:

公司預計2022年1-3月可實現營業收入為6,500.00萬元至7,000.00萬元,較上年同期增長39.11%至49.81%;歸屬於母公司股東淨利潤為1,200.00萬元至1,500.00萬元,較上年同期增長17.79%至47.24%;扣除非經常性損益後的歸屬於母公司股東淨利潤為1,000.00萬元至1,300.00萬元,較上年同期增長15.34%至49.95%。

上述2022年1-3月財務數據不構成盈利預測或業績承諾。

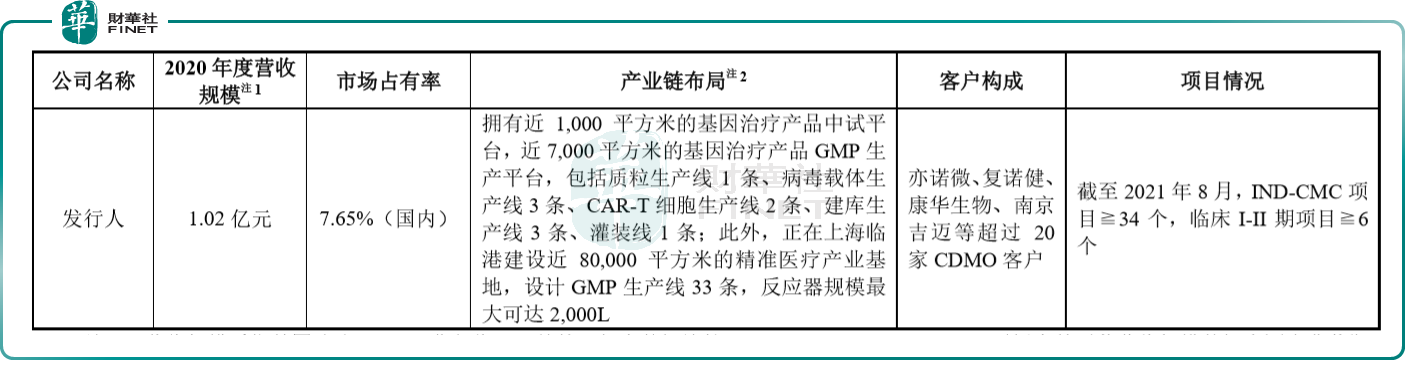

不過需要指出,在上市CDMO公司中,和元生物仍處於「早期階段」。2020年,和元生物CDMO業務營業收入1.02億元,國内市場佔有率7.65%,體量偏小。(行業排名第一的為Catalent,全球市佔率28.6%。2020年營收4.92億美元。)

與此同時,一些頭部CDMO企業也開始佈局基因治療領域。藥明康德近年來通過收購OXGENE、新建海外基地等涉足基因治療領域,目前在美國已有較大規模基因治療CDMO業務;去年11月,博騰股份(300363.SZ)在蘇州投產「基因與細胞治療CDMO」平台,將其CDMO由小分子覆蓋到基因治療領域。

換句話說,在市佔率偏小、面臨頭部企業入局競爭的情況下,和元生物在基因治療領域未來能走到什麽程度,目前仍存不確定性。

此外,公司特别提示風險:基因治療屬於前沿新興領域,大多數藥物處於臨床試驗階段,其技術路徑存在一定的固有不確定性。

對於本次在科創板上市,公司計劃募資12億元,其中10億元用於和元智造精準醫療產業基地建設項目,2億元用於補充流動資金。公司表示,項目的順利實施,有助於發行人深化基因治療領域的整體佈局,大幅提高CDMO/CMO業務的研發創新水平和全面服務能力,從而進一步加強基因治療綜合服務平台優勢。

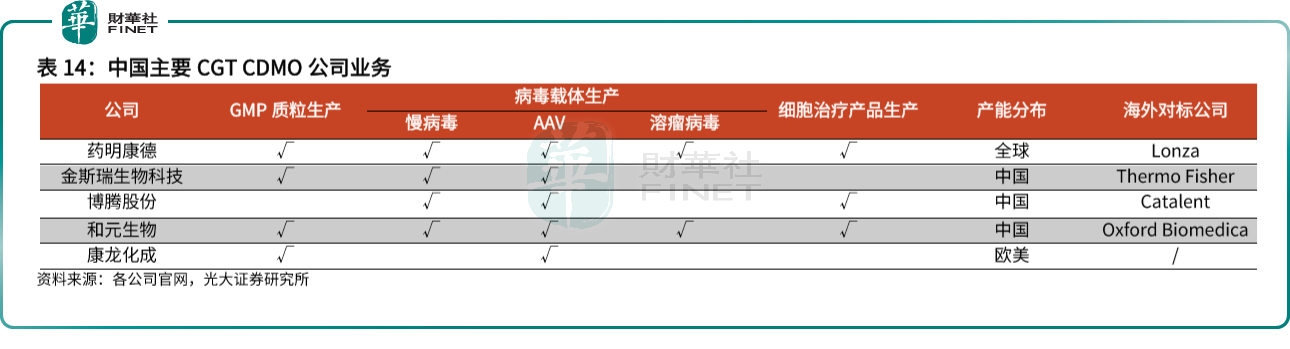

附錄,國内CGT CDMO領先公司簡要對比,以下摘自光大證券3月3日研報:

藥明康德是我國最早全方位佈局大分子CDMO(後被拆分為藥明生物獨立上市)、小分子CDMO、CGT CDMO的企業。藥明康德發展歷程與Lonza相似,始終牢牢跟隨藥物發展風口,成為我國最大的CXO公司。公司是我國最早介入CGT CDMO業務的企業之一,目前CGT產能佈局歐、美、亞三大洲,CDMO業務覆蓋質粒、病毒、免疫細胞三大類,與全球客戶建立良好合作。其中歐美地區提供病毒與細胞治療CDMO,中國提供質粒與病毒CDMO。

金斯瑞生物科技以科研服務起家,跨界進入CGT CDMO,這一發展路徑可對標Thermo Fisher。金斯瑞生物科技最初以基因合成業務為核心,專注實驗室服務,在孵化細胞治療公司傳奇生物後積累充分CGT藥物開發經驗,順利進入CGT CDMO領域。由於具備上遊實驗室服務能力,金斯瑞生物科技積極開發CGT相關設備、耗材等產品,打造一體化產業鏈供應能力,與Thermo Fisher佈局相近,有望成為我國科研服務-工業生產一體化龍頭。由於金斯瑞生物科技具備豐富的實驗室級别質粒供應經驗,在完成工業級别產能擴張後,迅速成為我國GMP質粒龍頭生產商。目前公司主要提供質粒與病毒CDMO服務,不涉及免疫細胞業務。

博騰股份起初專注於小分子CDMO,進軍CGT CDMO領域略晚於前二者,但公司快速擴建免疫細胞生產產能實現彎道超車,與Catalent發展歷程相近。公司在中國佈局質粒、病毒、免疫細胞CDMO產能,是國内少有的具備免疫細胞CDMO服務能力的公司。作為海外對標公司,Catalent正是通過收購快速切入CGT CDMO賽道,並專長於免疫細胞CDMO,可服務CAR-T、TCR-T、CAR-NK等多類細胞,而博騰股份也具備各類免疫細胞生產能力。

和元生物是相對年輕且專長於病毒CDMO的公司,海外可比公司為Oxford BioMedic,後者是全球病毒載體CDMO先驅,擅長慢病毒與腺相關病毒載體生產。和元生物也具備質粒、病毒、細胞的全方位生產,但其特色是具有多種病毒載體的CRO工藝開發與放大生產的能力和經驗,其中溶瘤病毒的開發與生產是公司一大亮點,處於業内頂尖技術之列。公司提出「基因藥,中國造」的願景,要在上海臨港打造全球最大基因藥生產基地。

康龍化成介入CGT CDMO的方式與國内同行策略不同,目前公司僅在海外提供服務,可以提供質粒生產與基因藥物開發。公司通過收購海外標的,獲得了CGT分析測試與CDMO能力,目前專注與國際領先的基因藥物(病毒類為主)開發團隊進行合作,打造公司基因藥物的開發能力。