幫助人們減肥,自己卻瘦了!碧生源(00926.HK)近日發佈了預計將會「暴瘦」的業績單。

根據業績預告,相較於2020年同期盈利0.45億元相比,碧生源預計2021年收入同比減少15%,淨虧損介於1.2億元-1.3億元之間(未考慮長期資產減值測試及投資非上市公司股權公允價值變動可能帶來的減值虧損)。2021年出現的大幅轉虧,已是公司上市以來第六年產生虧損。

值得我們留意的是,在2021年10月,碧生源就已對外界發佈了盈利預警,當時預計2021年收入同比降幅為4%-7%,淨虧損處於5000萬元-7000萬元之間(未考慮第四季度潛在的使用權益法核算的投資收益/虧損)。

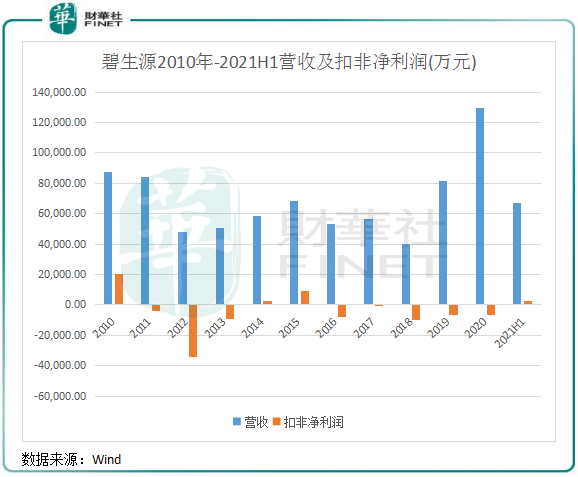

我們再看一下碧生源2021年的半年報,當期營收同比增長10%,淨利潤0.26億元,同比增長181.6%。由此可以看出,碧生源是在2021年下半年突然「暴瘦」的,「暴瘦」主要發生在四季度。並且,這是未計入減值虧損的業績,表明此次預告反應出的公司業務經營狀況更為真實。

發佈業績預告後,碧生源股價應聲下挫。1月10日,碧生源股價大幅低開,一度跌近8%,最終收跌3.91%,創下2018年10月以來新低。

銷量不佳?

根據業績預告,碧生源2021年預計虧損加劇的原因主要有幾點:

首先是造成營收下滑的原因有兩點,一是主要經銷商庫存管理措施的變化,導致集團自2021年12月起向該經銷商的發貨減少從而導致銷售金額減少;二是2021年的「雙十一」和「雙十二」期間集團銷售額未達預期。

經銷商庫存管理造成的供貨減少,對於碧生源來說是不可控的,碧生源更多是在發貨源頭去控制經銷商的庫存周轉天數。

對此我們可以有兩個猜測:經銷商對碧生源的產品銷量不佳,從而集中精力優化庫存;經銷商去找其他品牌產品替代碧生源了,造成原本屬於碧生源庫存的位置易了主,這關於到市場品牌競爭的因素。

2021年的「雙十一」和「雙十二」較往年顯得格外冷清,以至於很多電商平台很低調,甚至直接不報喜了。不難看出,消費者已厭倦了電商平台的促銷「套路」,一些靠促銷節扛起年度銷量大旗的行業難免會有些失望。

這是整個市場消費疲弱帶來的影響,但相對於促銷節銷售額增幅亮眼的家電、服裝和數碼等領域,碧生源旗下的減肥茶、減肥藥和其他相關產品缺乏了剛需特性,其中其減肥茶品牌日趨老化、減肥藥在各品牌爭奪戰中市場空間進一步收窄,因此市場號召力難言樂觀。

碧生源的發家產品兩袋茶(即「減肥茶」和「常潤茶」)如今已逐漸步入生命週期的尾部,這是公司2021年業績虧損的一大原因。回顧2010年,兩袋茶為碧生源帶來了8.74億元的營收,帶公司走上了人生的巅峰。

為了延長兩袋茶的生命週期,碧生源在該領悟繼續大打廣告營銷,這是造成碧生源2021年虧損加劇的另一個因素。然而時過境遷,老將老矣,不能永遠久戰沙場。

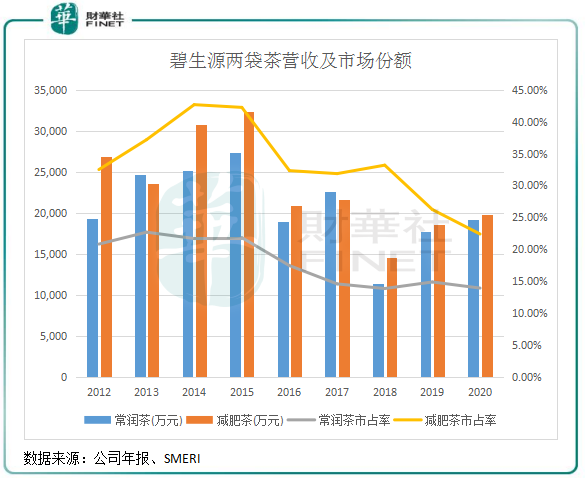

上圖顯示,2015年是碧生源兩袋茶的巅峰時期,但此後營收出現驟降。對於營收驟降的原因,主要是由於2016年起政策變天,國家食藥監部門要求保健產品名稱中不得帶有功效性宣傳文字,碧生源牌減肥茶因此改名為「常箐茶」,因此銷量受重擊,一直到現在還未實現完全復蘇。

但細心的讀者會發現,碧生源兩袋茶的市場份額也是在2016年開始出現下降,2020年常潤茶和減肥茶市場份額分别下降至13.89%和22.38%,降幅較2015年分别為7.9和19.9個百分點。

既然市場參與者同處一個市場和政策下,碧生源市場份額卻與營收規模同步出現下滑,正是影射出公司品牌老化和缺乏創新造成銷量不佳而被大印象、禦生堂和天龍保健茶等其他品牌所圍堵了。

所以可以看到,2020年碧生源兩袋茶營收雙增,但市佔率卻是下滑的,市場影響力已不如當年。

減肥藥挑起增長大梁?

很顯然,政策環境和競爭格局變化帶來的衝擊不小,「英雄」也會遲暮,碧生源不能再繼續啃兩袋茶的老本了。

為了讓兩袋茶能鞏固其市場地位,碧生源多管齊下為它們打氣,包括花大價錢投廣告、降價促銷、數字化轉型等。但是,這些措施未能從根本上挽救兩袋茶的頹勢,只能讓公司整體營收沒那麽難看,但近10年來依然有7年扣非淨利潤出現負值。

轉型需要瘦身,肩負重擔可不好轉身。為此,碧生源不得不變賣家產維持現金流,在試圖穩住兩袋茶基本盤的同時展開轉型戰略,畢竟持續虧損可不是什麽好事。

根據財華社粗略統計,2016年以來,碧生源通過出售子公司、售賣物業等方式至少回籠了12億元資金,緩解了公司多年虧損帶來的經營壓力,也為公司的轉型提供了血液,同時還推升了公司的營收規模(出售資產主要集中在2019年及2020年)。

錢有了,那轉型方向呢?

財華社發現,碧生源在非減肥保健茶領域佈局的野心可不小。首先是依託減肥茶品牌的知名度切入了減肥藥市場,即OTC領域。

早在2017年,兩袋茶加速落寞的時候,碧生源收購了中山萬漢,正式切入了減肥藥領域。當年,中山萬漢研發生產的奧利司他是國内唯一適用於治療肥胖症的OTC藥品,獲得美國FDA、歐盟EMA、中國CFDA均批準的可供選擇治療肥胖的OTC藥品。截至2021年6月底,奧利司他累計銷量突破5.1億粒,在阿里係電商平台市場份額高達31.42%,連續三年居第一。

同時,碧生源還涉足了腸道健康、美味代餐以及其他健康品類的產品,包括了酵素(調整腸道菌群、排除宿便、調節身體的代謝狀況)、燃卡女王生酮(脂肪代替碳水,然後飽腹減脂)、益生菌、維生素、代餐奶昔和滴眼液等等,形成了「OTC藥品+保健食品+普通食品+醫療器械」的佈局,產品線十分豐富,讓人眼花缭亂。

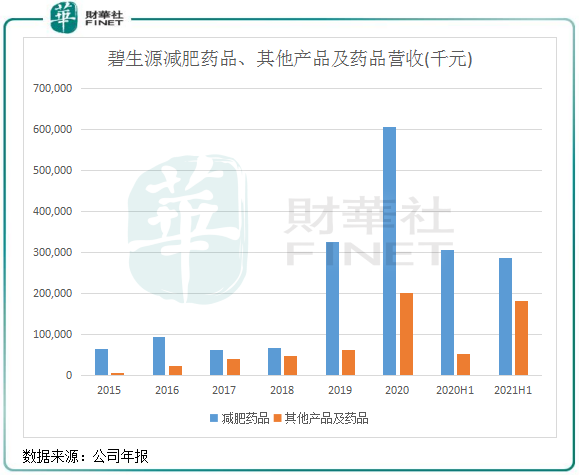

上圖可以看到,2019年以來,碧生源朝減肥藥和其他領域轉型收獲了碩果,收入增長迅猛,在很大程度上抵消了兩袋茶營收窘境帶來的負面影響。如今,減肥藥品已成為碧生源收入的頂梁柱,2021年上半年該業務收入比重為42.5%,已穩步超過傳統的減肥保健茶。

轉型靠營銷?

然而,美中不足的是,碧生源的轉型是建立在輕研發和重廣告基礎上的。

在消費市場對產品品質越來越看重、以及競爭對手不斷蠶食減肥藥市場的今天,碧生源不能在轉型成果上自滿,擺在其面前的首要任務是在拓展非減肥保健茶市場的同時如何實現扭虧。

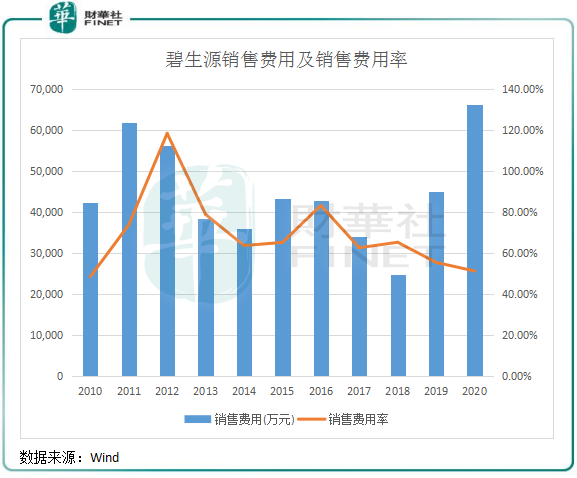

2010年以來,碧生源均不惜重金在央視、衛視和高鐵等媒介上打廣告,銷售費用佔了每年的營業額均超過40%,佔比較高。

碧生源的這種營銷模式,有點像2020年國内陷入廣告戰的在線教育市場,巨額營銷投入造成各大在線教育平台產生虧損,盈利難成為行業的通病。所以我們不得不產生疑問:鑒於碧生源業績的低迷,碧生源減肥藥和其他產品的增長是否是過於依賴鋪天蓋地的廣告驅動的,而非產品的内在品質和品牌力?

在近日的業績預告中,碧生源也提到虧損增加的原因之一是「營銷力量的重新佈局對集團階段性收入的影響比預期大」。轉型已多年,碧生源營銷層面的佈局在如今看來依然還未有放緩的迹象。

站在行業競爭層面看,碧生源也只有巨資打廣告才能有更大的營銷收獲。目前減肥補充劑市場中生產企業眾多,既有康寶萊、葛蘭素、雅培、安利等大型食品企業,還有保健品、藥品等公司。一些傳統藥企切入減肥領域也讓碧生源如臨大敵,如華東醫藥(000963.SZ)在減肥領域初步實現了口服、注射和無創冷凍溶脂儀器的產品管線佈局,消費者的選擇也更加豐富。

所以對於碧生源來說,切入減肥藥市場面臨的環境並不如當年公司在減肥茶領域那樣輕松。未來的轉型路,想要成功,還有些漫長。