曾抄底騰訊(00700.HK)的段永平,在一社交平台上表示加碼電商平台拼多多(PDD.US),吸引了市場對於這一中概股的關注,見下圖。

段永平是拼多多的早期投資者,這篇最近發佈的帖子字里行間透露出他之前的買入成本要比這次的成本低得多。

從拼多多上市以來的股價走勢圖不難看出,拼多多的股價是在2020年華爾街大水灌溉之時才開始崛起,在此之前並沒有太大的進展,見下圖。

2018年7月26日在納斯達克上市的拼多多,IPO價為19美元。

上市之後持續慢牛,但到2020年第1季後,拼多多的股價才真正有了起色,在短短兩個月時間漲了一倍,後再於2020年第4季到今年第1季跟隨華爾街牛市躍升兩倍。高位出現在今年的第1季,達212.60美元。

隨後因為監管和中概股前途的不確定性,拼多多股價持續下滑,在最近回落至51.91美元,也就是段永平發佈帖子表示要加碼的時候。

對於段永平這次加碼拼多多的解讀

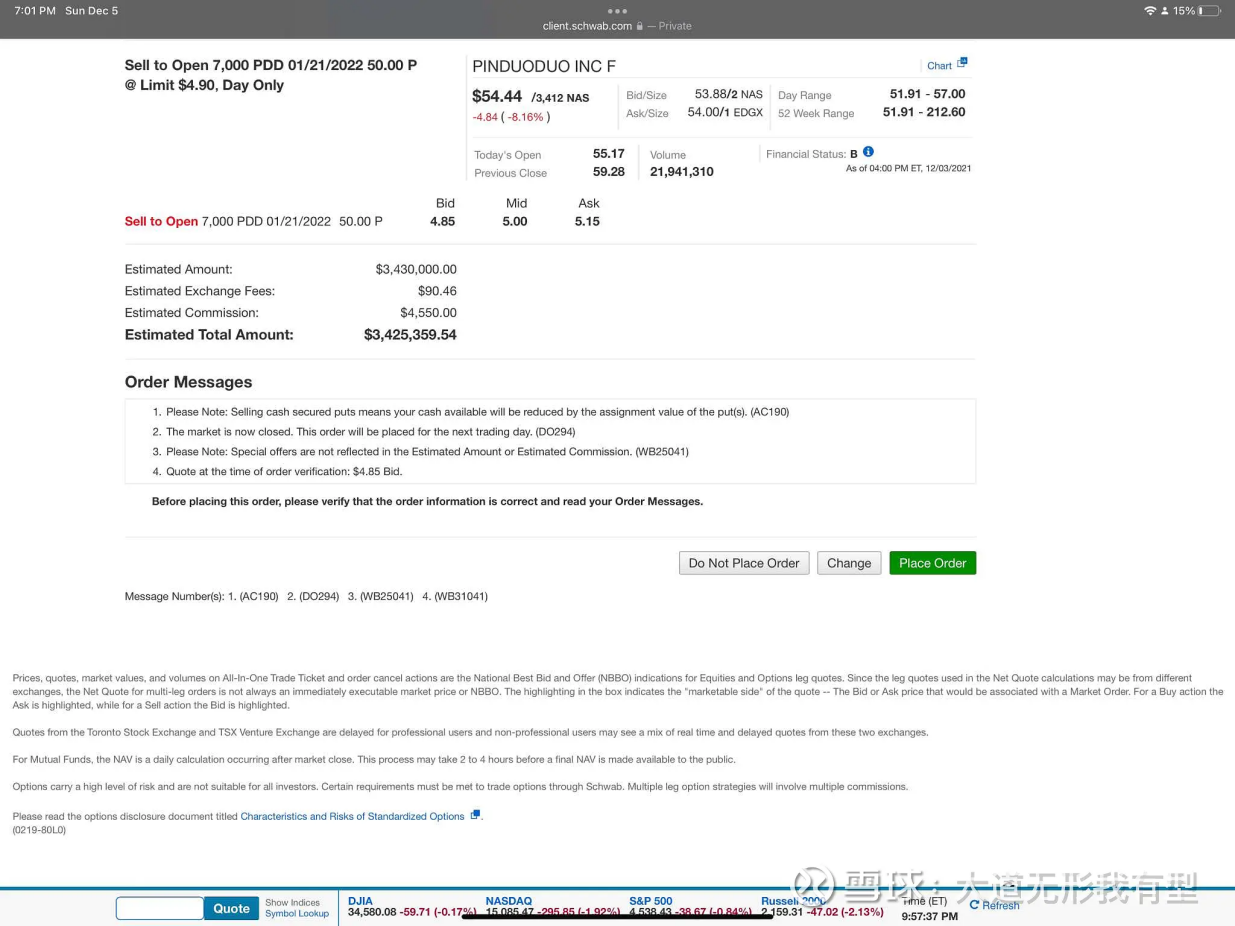

段永平這次的買入方式並非傳統的做多(直接買入標的資產),而是通過賣出看跌(Put)期權,來鎖定潛在的買入價,見下圖。

看跌期權,指的是期權持有者可在特定時間以特定價格向交易對手(一般是期權賣方或發行者)出售特定數量標的的權利。

注意:這里說的是權利,而不是承諾,期權持有者可以選擇行權,也可以選擇棄權。因為這是一項權利,期權持有者取得期權時一般需要支付一定的價格,道理就和我們為擁有特定服務支付成本一樣。

從段永平的截圖可以看出:期權的賣方(或發行者)是段永平本人,行權價為50美元,期權的價格為4.90美元,數量為7000份。

也就是說,段永平將賣出拼多多股份的選擇權出售給他人,並從中獲得343萬美元的收益(4.90*7000*100=343萬),而對方有權在2022年1月21日要求段永平以50美元的價格從其手上買入70萬份拼多多的ADS。換言之,買家向段永平買入了以50美元出售拼多多的「保險」。

假設這名交易對手方手上正好有70萬份拼多多的ADS,若在上述日期拼多多的股價跌破50美元,就有動機要求段永平以協定的50美元價格接收他手上的股份,鎖定50美元的賣出價,有效抵禦下跌風險。

若拼多多的股價直至看跌期權期滿依然在50美元以上,這名交易對手不大可能以50美元出售所持的拼多多,期權的效力自然消失,段永平的343萬美元前置收益將可落袋為安,而無需履約。

從段永平的角度來看,最差的情況是拼多多的股價跌至零,他將需要承擔大約3157萬美元的虧損風險(50美元*7000*100-343萬美元=3157萬美元);最好的情況是拼多多的股價保持在50美元以上,他可以將前置收益343萬美元用作其他投資來賺取回報。

假設這批期權是美式期權,即買方可在到期日或之前任一交易日提出履行合約,那意味著對手方可能在拼多多跌破50美元甚或45.10美元(50美元-4.90美元=45.10美元)時就要求段永平以約定的50美元接收拼多多股份,而不會等到拼多多跌至零元之時,那段永平的持股成本將為50美元。

若以50美元接收拼多多的折價股份,段永平就輸了嗎?非也,這正是他選擇這一方式的聰明之處。

從以上拼多多的股價走勢圖可以看出,拼多多的股價在前幾年一直在50美元以下,2020年初才起步,段永平在很早期就已經投資拼多多,可以預計其早期投資的單位成本要低得多,就算加上這部分股份,其平均成本也不會太高。

其次,拼多多的股價大漲至200美元以上,或主要得益於華爾街的大水灌溉,從圖中可見,50美元已較高位回撤76%以上,處於近期低位,短期下跌空間或有限。

此外,它的業績持續改善,也是其股價持續向好的一個重要動力,它的漲勢並非經不起推敲。

拼多多的基本面

有别於京東(06918.HK)真正在做零售,2015年開始商業運營的拼多多主要從事平台業務,即提供平台給買賣雙方,賺取服務費。

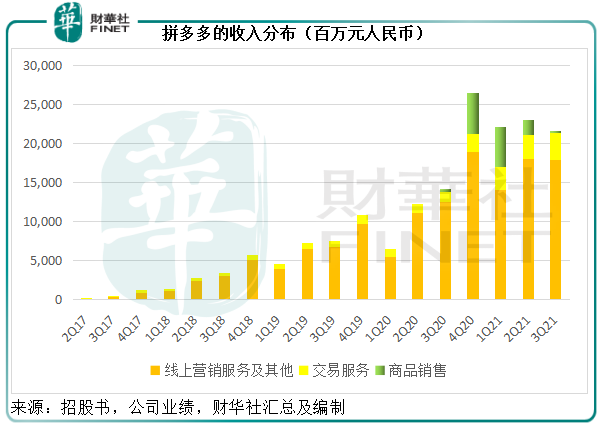

拼多多的收入主要分為三類:1)線上營銷服務:即為商家提供關鍵字競拍,獲取相應的服務收入;2)交易服務:就商戶在其平台上進行交易向商家收取交易相關服務費;以及3)商品銷售:即直接從供應商採購產品然後向用戶銷售。其中線上營銷服務收入佔比達到四分之三以上。

由於平台服務費成本不高,無非是帶寬、服務器等支出,拼多多的毛利率維持在高位水平,2021年第3季為69.50%,前三季為75.15%。

那為何拼多多上市以來一直虧損,到2021年第2季才扭虧為盈?

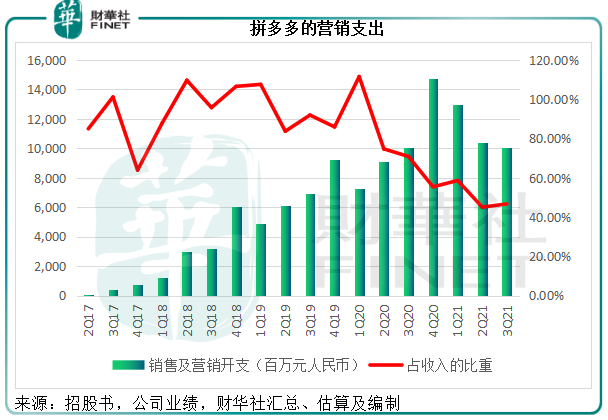

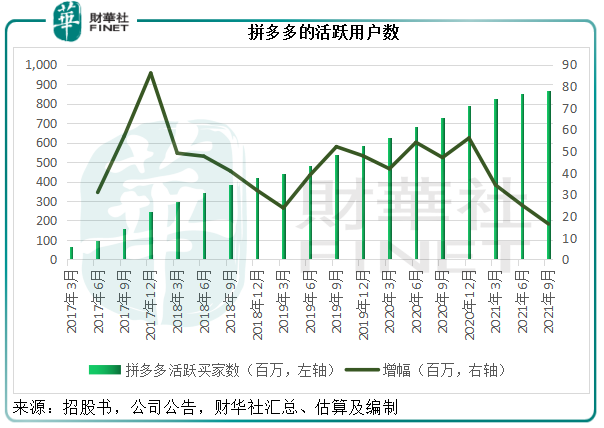

這是因為該公司花大力氣進行營銷和品牌宣發,銷售及營銷支出才是開支的大頭。拼多多的活躍買家數從2017年6月時不到1億,增至2021年9月的8.67億,營銷和品牌塑造的投入居功至偉,其營銷支出從2017年第2季的8890.2萬元(單位人民幣,下同)增至2021年第3季的100.51億元。

見下圖,營銷支出佔收入的比重最高達到111%以上,意味著拼多多不僅將所有收入還額外加上自有的資金用於營銷和宣傳,這才有了如此耀眼的用戶增長率。

營銷的效果還是可喜的,拼多多的營業額也持續攀升。從上圖可見,隨著收入規模的擴大,營銷支出金額雖然同比仍有所增加,但相對佔比已在下降,反映每一單位營銷支出投入所產生的收入效應在擴大。

這也是拼多多在發佈2021年第3季業績時宣佈不再像過去五年那樣將重點放在銷售和營銷的底氣。

事實上,經過了五年的高速發展,拼多多的活躍用戶基數已經很大,2021年9月末的活躍買家數達到8.67億。從下圖可見,這幾個季度的淨增用戶數已有下降迹象。

拼多多聚焦於下沉市場,這也是它的優勢所在。

但是隨著人口紅利的減退,阿里巴巴(09988.HK)和京東都已在最近重點佈局下沉市場,直搗拼多多腹地,而且取得不俗的戰績:阿里巴巴淘特的9月末年度活躍消費者按季大增5千萬,下沉地區消費者比例持續上升,下沉市場季度GMV環比增長150%以上;京東也在第3季欣喜地發現下沉市場對其家電銷售額的增長起到了重要的推動作用。

面對競爭對手的進逼,拼多多未來的發展或不能再依賴於流量增長,而要靠質量提升。所以該平台表示未來會將重點放在研發——研發和農業將是其未來的重點投入。

在公佈2021年第2季業績之後,拼多多董事會就通過了100億元的農業計劃。該公司指出,作為中國最大的農產品平台,其2020年農產品相關總銷貨值(GMV)達到2700億元,是GMV總額的16%以上,所以計劃將2021年第2季收益以及未來季度的潛在收益用於升級農業科技、推進數字化、培養農業科技人才等。

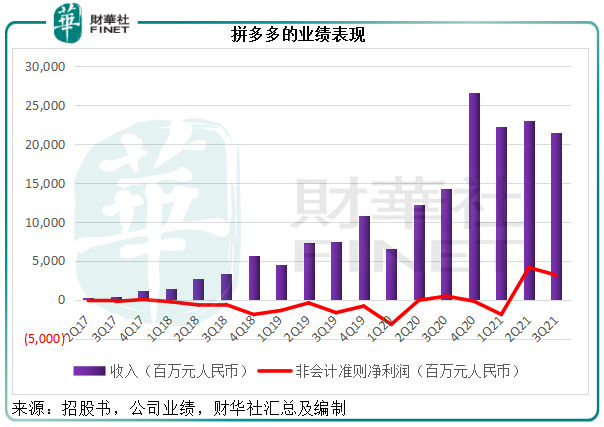

見下圖,拼多多已自2021年第2季起扭虧為盈,如果將未來幾個季度的利潤用於農業計劃(拼多多已明確該計劃非為盈利或商業目標,所以不一定產生商業價值或利潤),意味著在短期内或難以看到該公司的利潤大幅增長。不過從長遠來看,研發的投入以及農業計劃所帶來的口碑,應有利於業務和業績的升級及改善。

儘管拼多多最近才開始扭虧為盈,但其經營活動持續產生淨現金流入,支持投資活動,可見盈利質量頗佳。這些都為估值提供了支持。

估值高嗎?

拼多多2020年第4季、2021年第1季、第2季和第3季的非會計準則淨利潤分别為-1.85億元、-18.9億元、41.25億元和31.5億元,則最近12個月的淨利潤為52億元,當前估值789.9億美元(約合5019億元人民幣)是其最近12個月淨利潤的96.5倍。

正如前文所述,拼多多之所以產生虧損,主要歸因於營銷的投入,現在它削減了這部分的投入,其盈利能力應可得以維持。隨著盈利的增加,其市盈率也將下降,應可為股價提供支持。

所以,從高位回撤了70%以上的拼多多,風險已得到了很大程度的釋放,而且其盈利表現又提供了一定的安全墊,股價下行風險或有限。

段永平的這一操作,可為他獲得數百萬美元的資金進行其他投資賺取回報,而代價也就是鎖定拼多多的增持價在45.10美元而已,只要拼多多的長遠前景理想,他的投資未嘗得不到回報,更何況如果拼多多的股價一直維持在50美元以上,他根本就不需要接收拼多多的股份。

不過這一操作並不適合散戶投資者,一來這種期權操作需要保證金等保底資金要求,所費不菲,二來段永平在此之前的低成本持倉可緩衝相關的下行風險,而散戶投資者缺乏這一優勢未必能獲取等效回報。

另外,美股市場的政經風險也不容忽視,包括規則變更和資金流動性的轉變,可能繼續打擊中概股的表現。雖然拼多多的基本面尚可,但美股市場的不確定性可能令其股價表現繼續背離基本面,並不適宜盲目追高。