近日,杭州順豐同城實業股份有限公司(以下簡稱:順豐同城)獲香港聯交所原則性同意批復,有望登陸港股市場。

順豐同城孵化自中國最大的物流品牌順豐,專注同城即時配送領域。公司僅僅獨立運作三年,就已經迅速成長為中國最大的第三方即時配送服務平台。

第一,中國最大的第三方即時配送服務平台

順豐同城是由順豐控股拆分而來,其最初為順豐旗下的一個事業部,主要從事同城即時物流業務,為各類商家及個人提供點對點的定制化或標準化的即時配送服務以及幫送、幫取、幫買、幫辦等跑腿服務。

鑒於中國即時配送服務市場規模持續增長、前景廣闊,為把握新消費趨勢帶來的增長機會,2019年順豐同城實現獨立化、公司化運作。

眾所周知,順豐速運是國内快遞的龍頭老大,此次順豐重磅推出順豐同城劍指千億即時配送市場。

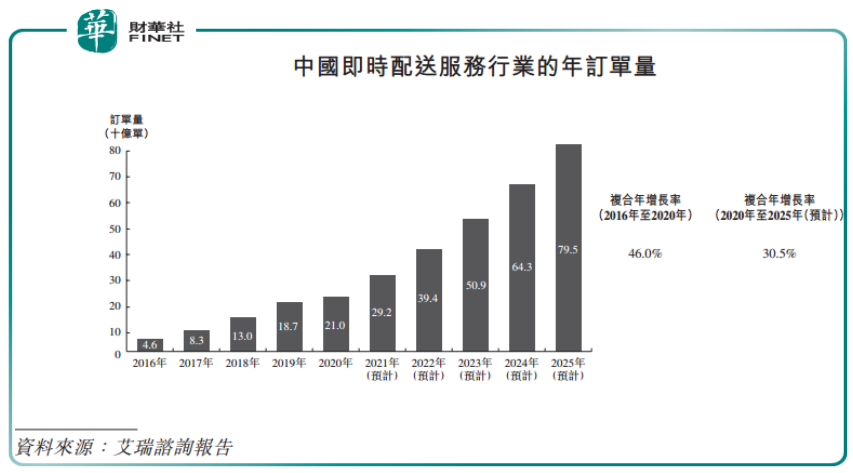

隨著本地消費市場的快速轉型,「萬物到家」等新消費趨勢湧現,讓即時配送成為解決物流最後一公里、滿足本地新零售等需求的新興賽道。艾瑞咨詢報告顯示,實時配送服務行業的年訂單量從2016年的46億單增至2020年的210億單,復合年增長率為46.0%。考慮到服務場景的不斷擴展及新業態與消費模式的創新,即時配送服務行業具有巨大增長潛力。預計2025年中國即時配送服務行業的年訂單量將進一步增至795億單,2020年至2025年復合年增長率為30.5%。

這條冉冉升起的新興賽道,不乏手握外賣流量的美團、餓了麽,以及背託京東到家的達達等實力強勁的對手,作為後起之秀,順豐同城難免要與前者掰掰手腕。

在這場搶佔新興行業發展先機的比賽中,順豐同城雖然獨立運營不到三年,但其憑借順豐品牌優勢和依託順豐這一全國最大綜合性物流資源禀賦具備天然競爭優勢。

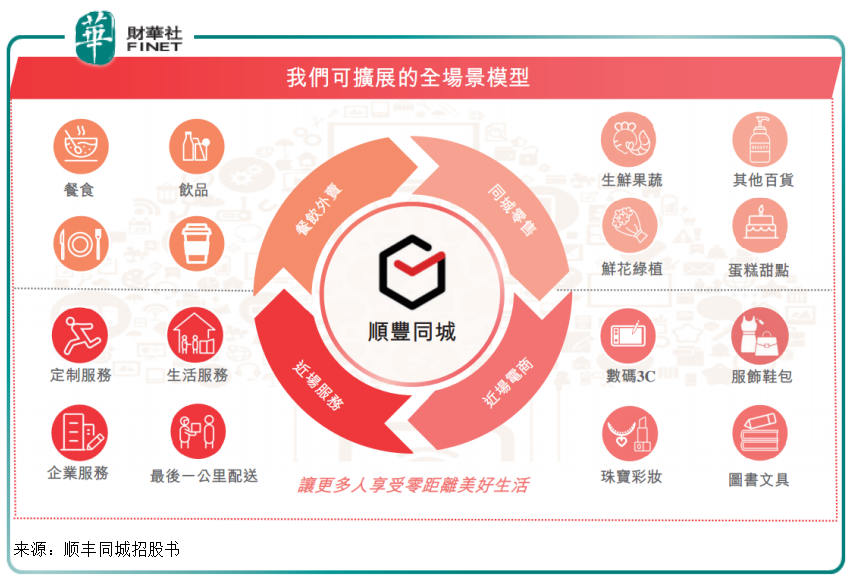

獨立運作以來,順豐同城實現全規模、全品類、全時段、全城市、全區域覆蓋,涵蓋即時配送四大場景:本地餐飲(餐食、飲品)、同城零售(商超生鮮、鮮花蛋糕、醫藥等)、近場電商(服裝、美妝、3C等)、近場服務(個人跑腿、企業服務等),持續滿足本地消費市場升級需求。

即時配送關鍵是做到時效性與經濟性統一,尤其是響應速度快。順豐同城的餐飲平均配送時長為30分鍾,平均配送服務履約時長大多在2小時以内,快速響應、高效配送足以滿足各類本地生活服務需求。

而身為第三方即時配送平台,順豐同城的新消費基建屬性突出,是商家和消費者的連接紐帶,獨立平等地服務各方,具備利他性、開放性。以為行業客戶提供公平性和包容性服務的定位,順豐同城在服務價格上匹配市場多層次需求,提供滿足不同預算、送貨範圍、服務時間和時間敏感度的各種配送服務,獲得市場肯定。

同時,獨立的第三方屬性使得順豐同城與商家不存在流量上的競爭或制約關係,甚至還可以幫助商家打造私域流量,幫助其完成閉環物流履約,所以順豐同城毋庸置疑地成為麥當勞、喜茶等國内頭部的品牌商家除美團配送、餓了麽蜂鳥配送之外的配送服務商第一選擇,同時這也讓順豐同城在B2C賽道成為了國内即時配送的第三極。根據艾瑞咨詢報告,順豐同城為中國最大的第三方即時配送服務平台,截至2021年3月31日止三個月,按訂單量計順豐同城市場份額為11.1%

憑借強大的網絡效應及規模經濟,使得順豐同城性價比、經濟性等競爭優勢更為明顯,對商家和客戶也具有吸引及留存優勢。截至2021年5月31日止年度,公司活躍商家超22萬,活躍消費者達到750萬,活躍騎手高達53.7萬名,業務規模覆蓋中國1000多個市縣,與麥當勞、瑞幸咖啡、喜茶、樂凱撒及天虹等2000多個商家品牌合作,年度訂單超過10億筆。

第二,訂單增長超行業平均,市佔率迅速提升

從過往業績看,順豐同城訂單、營收等關鍵業績指標實現大幅增長,且平均增長遠高於行業平均水平,市佔率迅猛提升,極具後發優勢。

據招股書顯示,順豐同城的訂單總數由2018年7980萬筆增至2019年2.1億筆,並進一步增至2020年7.61億筆,復合年增長率為208.7%。該增長遠遠超出行業平均增速,根據艾瑞咨詢報告,同期即時配送服務行業的復合年增長率為27.0%。

高於行業平均的增速展示出順豐同城的高成長性,帶動其市場份額逐步提升。根據招股書數據,2021年即時配送行業單量預計將達292億,順豐同城2021年前5個月5.14億。按日均單粗略估算,順豐同城在即時配送行業市佔達4.3%,相較2019年的1.2%(艾瑞咨詢數據)翻了近4倍。

訂單增速、市佔率這些即時配送領域關鍵指標表現亮眼,順豐同城成為業内黑馬。近日,國内權威物流雜志《中國物流與採購》發佈的「 2020 即時配送綜合排名TOP10」榜單中,順豐同城位列第三,僅次於美團配送、餓了麽蜂鳥配送。

第三,技術加持履約成本下降,盈利能力逐年提升

在訂單業務量急劇增長下,近三年,順豐同城的營收規模迅速增長。

招股書顯示,公司營收從2018年的9.93億元增加至2019年的21.07億元,並進一步增長至2020年的48.43億元。

雖然出自順豐門下,但順豐同城對順豐控股的依賴相對而言並不大。2021年前5個月,該公司來自順豐控股集團的收入約佔同期總收入的38.6%,而達達2021年上半年來自京東到家的收入佔同期總收入比例達52.7%。

從淨利潤表現看,順豐同城依然處於戰略虧損狀態,當然現時的虧損幾乎是整個即時配送行業面臨的現狀。

本地生活服務蛋糕很大,市場前景也很誘人,不過行業正處於新興階段,消費意識仍需進一步培養,這個全新的時效性細分領域正處於開發期,行業成本仍有很大的優化空間。

以達達為例,Wind數據顯示,2021年前6月,達達集團實現營收約31.47億元,同比增長29.91%;扣非後歸母淨利潤虧損約13.51億元,同比擴大約83%。

對比之下,順豐同城今年前5個月總營收30.46億,淨虧損3.52億。順豐同城前5個月營收幾乎與達達6個月營收持平,且虧損僅為達達虧損的五分之一。雖然僅獨立運營三年,但順豐同城的發展後勁已趕超達達。

且從近三年業績看,順豐同城極具成長性,盈利能力逐漸提升,2018-2020年,公司毛利率分别為-23.3%、-16%、-3.9%,截至今年5月末,已收窄至-0.9%;同期,調整後淨利潤率分别為-33.1%、-21.7%、-12.5%,截至今年5月末,已收窄至-9.8%。

與達達今年中期略顯擴大的虧損相比,順豐同城盈利能力在線,戰略虧損勢頭將有所收窄,極具成長性和競爭力。不少業内專家預測,順豐同城將成為即時配送領域率先實現盈利的企業。

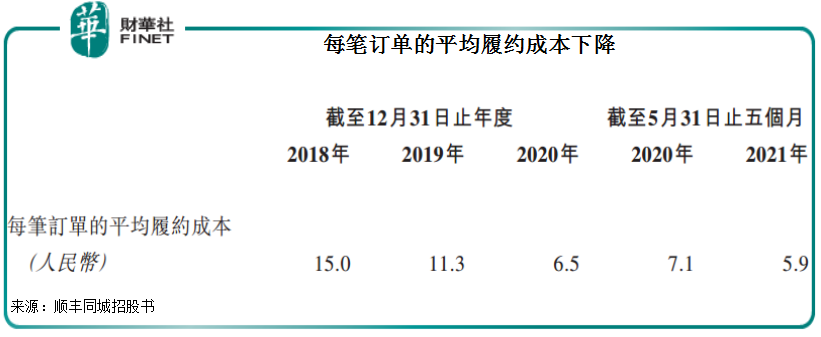

在順豐強大的物流基建加持下,憑借優質服務的基因,以及強大的技術實力,順豐同城正在有效減輕配送成本,實現最佳的運營效率。順豐同城在CLS係統中應用大數據及AI技術來實現業務預測及規劃、訂單融合推薦及調度等訂單配售功能優化,有效降低履約成本。

小結

即時配送方興未艾,政策也在持續予以規範和扶持。近日發改委正研究編制相關物流規劃,將統籌研究即時配送問題,推動發展「即時配送」「無人配送」等商貿物流服務新模式。發改委還正會同郵政局,研究編制郵政業發展相關規劃,研提發展即時配送、寄遞服務的各項政策措施。

行業前景一片大好,基於「順豐同城+中鐵順豐」 「順豐同城+順豐航空」 「順豐同城+順豐冷運」、「順豐同城+順豐供應鏈」等各類順豐物流優勢,順豐同城也在不斷搭建新消費的基礎設施,未來發展充滿想象空間。

綜合來看,順豐同城兼具第三方平台屬性具備利他性、開放性、公平性,集經濟性與效益性於一體,成為眾多消費者和商家的首選,成為新消費領域各參與方的橋梁,有力推動整個新消費領域良性循環。

期待順豐同城為本地消費帶來更多驚喜。