11月21日,大灣區民辦等教育企業華立大學(01756.HK)披露了2021財年報。

財報顯示,截至2021年8月31日止年度,公司收益8.82億元,同比增長15.78%;淨利潤1.43億元,同比下滑53.22%。而經調整淨利潤為2.99億元,同比下降11.4%,主要是調整了華立學院轉設帶來的約1.51億元「分手費」,即補償費。

增收不增利的年度「成績單」,也讓華立大學的股價雪上加霜。11月22日,公司股價大跌11.51%,在當日位居港股教育板塊跌幅榜首位,股價接近了歷史新低。而2021年以來,公司股價持續下挫,累計跌幅達53%,慘遭腰斬,成為板塊中跌幅最大的股票之一。

按照華立大學的說法,華立學院轉設為民辦普通本科高校後,因不再向廣東工業大學支付管理費而有利於提升集團的盈利能力,同時還可釋放學生增長潛力及增加就讀學生人數。

同時,華立大學報告期内的在校生和平均學費水平均有所提升,分别同比增長7.7%及3%。按理說,這是十分利好公司未來成長的,但為何資金不看好公司?

單條腿走路:内生增長「走得有點慢」

國内民辦高等教育上市公司主要聚集在港股市場,上市後的民辦高教企業往往選擇「兩條腿」走路:内生增長和外延式擴張。

這種雙輪驅動的經營模式,促使很多上市民辦高教企業每年都能實現雙位數的高速增長,同時也是企業對外「秀肌肉」的好方式。

在2019年向港交所遞交招股書之時,華立大學有向外界透露:計劃收購廣東、河南等國内及東南亞和北美洲國家的新學校。然而,計劃提出了兩年時間,華立大學的外延式並購能力並未施展出來,而是單單依靠重資自建擴張的方式來實現增長。

相對於對外收購標的,自建校區需要持續性的資本支出,且回收期更長,這不但不利於企業實現快速增長,也給企業帶來了較大的經營壓力。而對外收購的好處是,可迅速將企業教學質量和模式復制到被收購學校,實現現金流的快速回流。

華立大學上市募資了8.51億港元淨額後,就著手擴建華立學院和華立職業學院樓宇,以及在江門市新建專科學校。當前,募資所得額僅剩1.4億元,預計2021-2022年用完。除此之外,華立學院和華立職業學院的兩個新校區的建設正在進行中,上市募集的資金不足以支持這些校區的擴建,意味著需要動用公司自有資金和借貸來進行擴建。

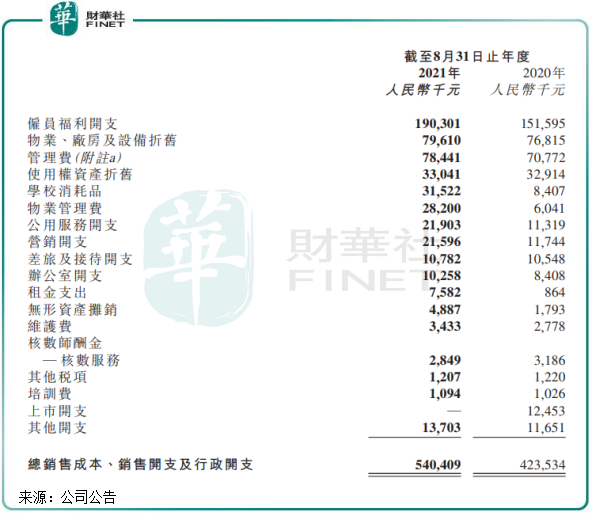

所以可以看到,在廣東多地進行土建,華立大學的運營成本持續上升。報告期内,公司銷售成本達4.11億元,同比增幅為33.1%,增幅超過營收增速。總銷售成本、銷售開支及行政開支為5.4億元,同比增長27.6%,同樣超過營收增速,這也是華立大學報告期内經調整淨利潤出現下滑的一些原因。

此外,運營成本高速增長,使公司毛利率也從上年期的59.4%下降至53.4%,下降了6個百分點。

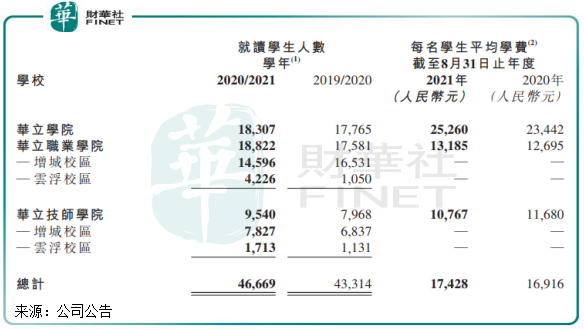

而單單依靠自建方式擴大在校生規模,也使華立大學的在校生規模增速不如其他高教企業高。截至2021年8月31日,華立大學旗下學校共有46669名在校學生,同比增幅僅為7.7%,這主要是受華立職業學院雲浮校區擴建帶來的利用率的提升,該校區報告期内的在校生人數增長了3倍至4226人。而公司旗下三大學院的在校生數量在報告期内增長十分有限。

其他高教企業通過「内生增長+外延式並購」的策略實現了在校生的快速增長,新高教(02001.HK)、中教控股(00839.HK)、希望教育(01765.HK)2021/2022學年在校生增速分别為14.4%、17.3%及19.28%,明顯高於華立大學。

所以,基於華立大學原有校區利用率較高(如以擴張樓宇為主的增城校區利用率達到了92.7%),接下來華立大學在校生的增長更多需要依賴新建校區投入使用的刺激,而這需要時間來等待校區的建成。根據2020財年報,公司華立學院增城校區和華立技師學院江門新校區預計在2021年上半年完成,完成後可為公司帶來10300名學生的容納量,屆時實際新增在校生規模要在2021/2022學年才能體現出來。

對於近兩年未能大幅度增加招生人數,華立大學管理層在業績會中表示:集團控制了整體在校生規模,因為專科升本科時,教育部會定考核指標,所以人數要保持穩定。

平均學費提升放緩

在校生增長有限,學費提價來湊。上調學費,這是一家民辦教育企業内生增長必不可少的一項「技能」。

整體上看,華立大學報告期内一如既往上調了生均學費和住宿費。期内,公司學費收入為8.13億元,同比增長11%;寄宿費為6833.2萬元,同比增長137.6%。

寄宿費增長迅猛,主要是華立大學年内開始提供單間公寓,每名學生每年寄宿費水平在3000元-6000元之間。這說明,隨著學生物質和精神生活水平的提升,單間公寓對於高教企業來說是一條創收的好路子。

而每名學生平均學費方面,高速在報告期内的增幅有所放緩。其中,華立學院每名學生平均學費為25260元,同比增長7.75%,上年同期增幅為9.67%;華立職業學院為13185元,同比增長3.86%,上年同期增幅為10.14%;華立技師學院為10767元,同比下降7.86%,上年同期增幅為2.4%。

由此可以看出,華立大學報告期内學費上調的空間已大大收縮了。公司旗下三所學校均身處大灣區,辦學歷史悠久,有高錄取分數線和高就業率,具有較強的學費溢價能力,那為何學費提價動能不足了?這是市場所關注的。

特别是華立技師學院的雲浮校區,報告期内的學費水平為9880元,上年同期為14800-17800元,降幅十分大。而該校區的在校生人數增幅是最大的,這也說明華立大學以低價吸引了更多的學生入讀。之所以要「低價促銷」,很大原因是大灣區内的技師/專科市場的競爭越來越激烈,為此華立大學報告期内的銷售開支大幅增長了68.4%,推廣了銷售力度。

不過話說回來,華立技師學院平均學費下降,正是因為該學院的硬實力有待提升,畢竟口碑、教學質量是漲學費的基礎。

長期償債壓力不小

校區自建擴容需要佔用大量現金,且短期内難以實現資金回流,對企業的資金流動性構成壓力。

報告期内,華立大學的資本開支高達11.49億元,同比暴增2.37倍,主要是因為加大了土地收購和校區建設。

近些年來持續高投入自建校區,也讓華立大學經濟上「大出血」。在2021年8月31日,公司流動資金為8.99億元,但借款就高達23.2億元,是流動資金的1.58倍。在借款結構中,短期借貸及長期借貸當期到期部分為2.24億元,長期借款則高達21億元。

儘管短期償債壓力不算大,但長期來看華立大學壓力並不小。一方面要保障在建的幾個校區和擴建的樓宇能順利完工,另一方面還要面對不斷上升的成本開支。為此,華立大學認為未來持續產生的現金流入和銀行信貸將能應付未來一年的償債壓力。

過去幾年,華立大學經營活動現金流淨額不算穩定,未來的長期借款需要公司能擁有更好的現金流以及銀行信貸,在能按時償還貸款的同時還有現金流支持校區的持續擴建等。