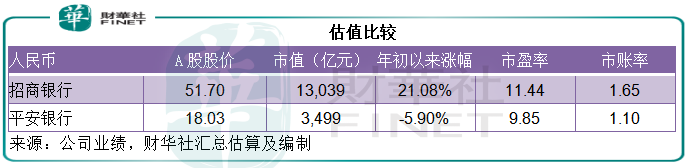

招商銀行(03968.HK, 600036.SH)和平安銀行(00001.SZ)經常被相提並論。最近機構加倉,似乎也對這兩家銀行情有獨鍾。

無疑,招商銀行的零售業務始終保持王者優勢,但平安銀行近年的零售轉型,大大推動了其零售業務的增長,很有挑戰「零售之王」招行的銳氣。兩家銀行,到底誰更有吸引力?

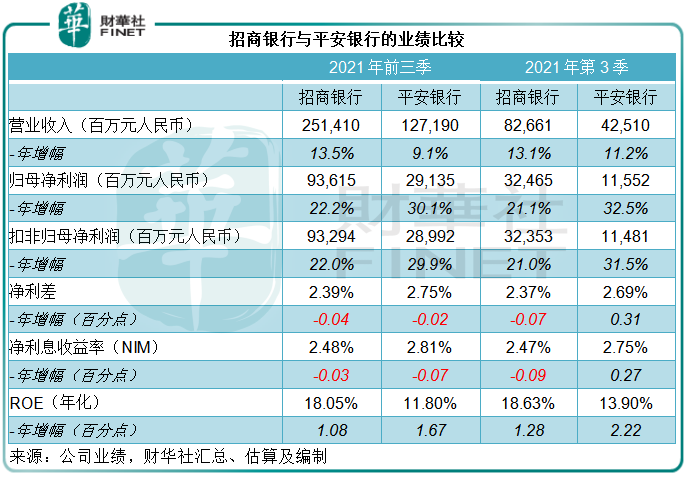

平安銀行2021年前三季盈利增長稍勝一籌

招商銀行和平安銀行先後公佈了截至2021年9月30日止的第三季業績和前三季業績。

從收入來看,招行的增長更為理想,第三季收入同比增長13.1%,高於平安銀行的11.2%,前三季收入同比增長13.5%,高於平安銀行的9.1%。

但從盈利表現來看,平安銀行卻稍勝。

2021年第3季,平安銀行的扣非歸母淨利潤同比增長31.5%,前三季年增幅則為29.9%,高於招行的季度利潤增幅21.0%和前三季利潤增幅22.0%。

我們來一層一層剖析兩家銀行的業績表現。

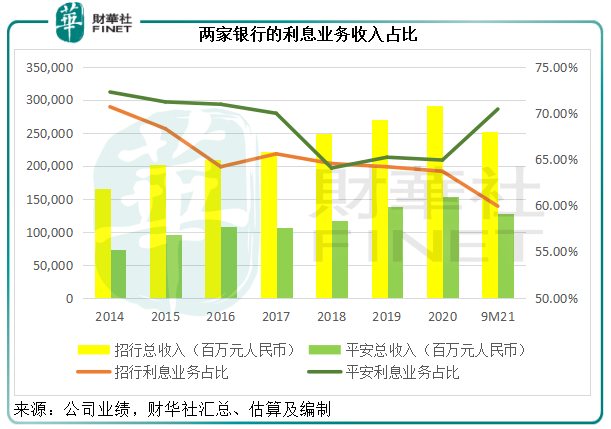

銀行業務收入一般分為兩大類:其一為利息業務,也是商業銀行作為資金媒介這一角色的全面體現,即將有出借需求的資金聚集起來導向有投資需求的組織、機構或個人;另一類為非利息業務,涉及理財、資管、銀行卡服務、託管、結算清算和交易等銀行和金融服務。

由於後者主要為服務業務,賺取的一般是服務費,無需佔用太多的資產進行運營,成為商業銀行努力拓展的方向,以擴大收入來源和稀釋利率變動對利息業務乃至整體業績表現的影響。

國内商業銀行仍主要以利息業務為主,國有四大行的淨利息收入佔比達到70%以上,相比之下,外資銀行在非利息業務方面略佔優勢,以匯豐(00005.HK)為例,2021年前三季的非利息業務收入佔比達到49%。

招商銀行是非利息收入佔比在30%以上的少數大型商業銀行之一,2021年前三季的非利息收入佔比達到40.08%,其中手續費及佣金收入佔總收入的比重達到30.12%。見下圖,招行的總收入穩步攀升,而利息業務佔比持續下降,暗示非利息業務的貢獻在不斷擴大。

相比之下,平安銀行仍偏重於利息業務,該行2021年前三季的利息淨收入佔比為70.42%,遠高於招行的59.92%。因此,平安銀行的利息業務表現是其致勝關鍵。

以下重點比較兩家銀行的利息業務。

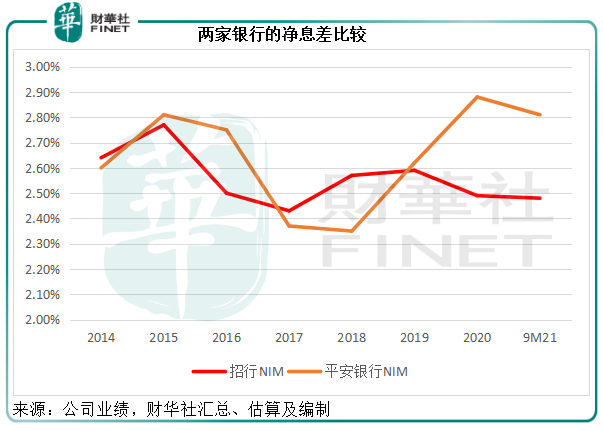

從息差和淨利息收益率來看,平安銀行較具優勢。見下圖,平安銀行的淨息差(NIM)——反映利息業務表現——在2018年見底反彈,於2021年前三季達到2.81%,比招行的2.48%高出33個基點。

從大的方面來看,這一比率涉及兩個參數:1)生息資產規模,2)資金回報與資金成本之間的差值——利息差。

2021年前三季,招行的平均總生息資產規模同比增長4.83%,而平安銀行的規模增幅稍高,為5.66%。

真正拉開距離的是利息差——也就是說,當生息資產規模一定時,息差較大的一方單位淨收入(收入與成本之差)更高。

2021年前三季,招行的淨利息差為2.39%,比平安銀行的2.75%低36個基點。

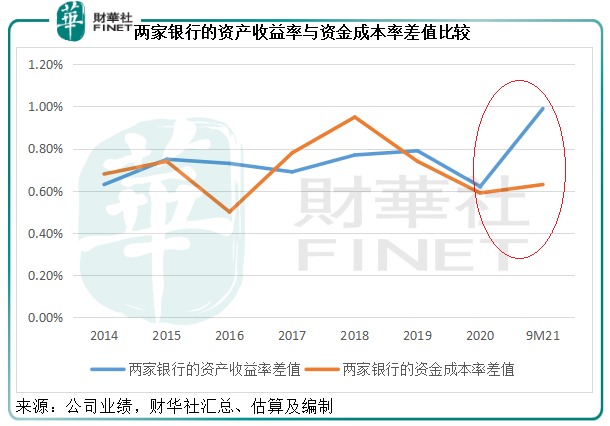

再將資產收益率與資金成本率拆分開來,可以看出2021年前三季讓兩家銀行的利息差拉開距離的主要在收益率一端。

期内,平安銀行的資金成本率為2.22%,招行為1.59%,兩者之差為63個基點,招行更具優勢——資金成本較低;然而,平安銀行的資產收益率卻高達4.97%,較招行的3.98%高出99個基點,完全抵消了招行的成本優勢,見下圖。

為什麽平安銀行的收益率如此高?零售貸款是關鍵。

誰是零售之王?

各大銀行紛紛搶佔零售市場,主要原因是零售業務的收益率較高——零售貸款是銀行各類貸款中最高的收息資產類别,而且能夠通過零售業務擴張至非利息業務領域,例如財富管理、信用卡服務等。

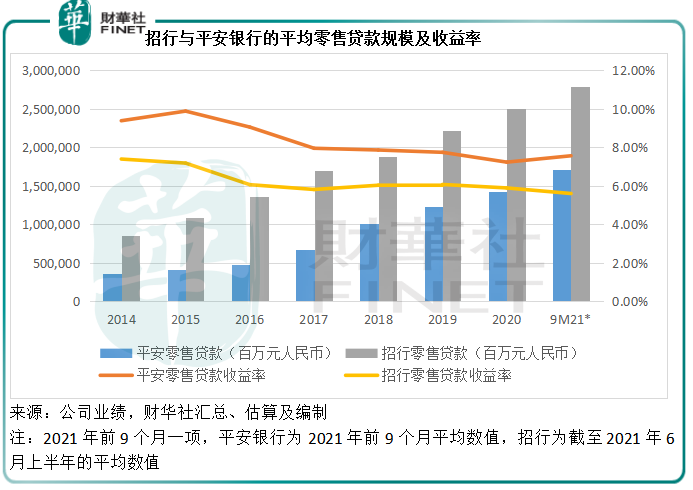

2021年前三季,平安銀行的零售貸款平均餘額為1.707萬億元,佔生息資產的比例達到40%,平均年化收益率高達7.56%。招行沒有披露前三季的零售貸款平均餘額數據,從2021年上半年的數據來看,零售貸款的平均規模為2.793萬億元,佔生息資產的34.68%,平均收益率為5.60%。

平安銀行從2016年底起實行零售轉型,零售業務強勁增長。見下表,平安銀行的零售貸款平均餘額(即零售業務的收息資產)從2017年起持續攀升,收益率亦高於招行,並保持一定距離。

因為平安銀行進取的零售戰略轉型以及迄今為止所取得的成績,許多市場人士將平安銀行封為零售之王,大有超越招行之意。

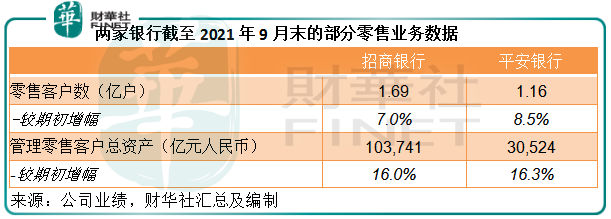

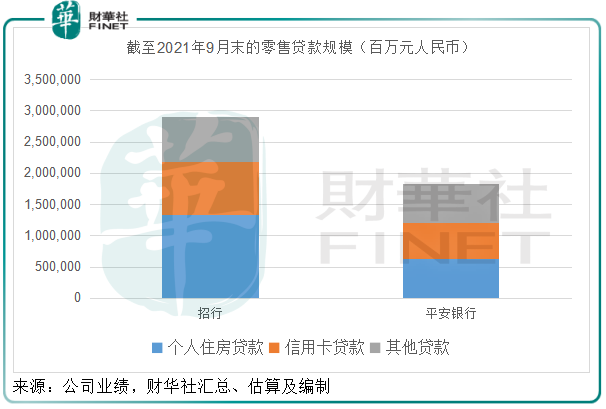

但其實從上圖可見,就零售業務的規模而言,平安銀行與招行的差距仍十分大,見下表,招行在個人住房貸款和信用卡貸款兩項最重要業務領域都佔據絕對優勢。

此外,招行在風控方面更為謹慎。

2021年9月30日,招行期末零售貸款餘額為2.91萬億元,較期初增長9.90%,佔貸款和墊款總額的56.12%,不良貸款率為0.78%,較期初下降了0.04個百分點。其中,個人住房貸款為1.34萬億元,較年初增長5.61%,不良率為0.24%,較期初下降0.06個百分點;信用卡貸款餘額為8394.89億元,較期初增長12.45%,不良率為1.54%,較期初下降了0.12個百分點。

相比之下,平安銀行的期末個人貸款餘額為1.84萬億元,較期初增長14.40%,佔貸款和墊款總額的61.64%,不良貸款率為1.15%,較期初上升了0.02個百分點。其中房屋按揭及持證抵押貸款為6294.8億元,較期初增長19.13%,不良率持平為0.31%;信用卡應收賬款餘額為5849.39億元,較期初增長10.52%,不良率為1.92%,較期初下降了0.24個百分點。

對比兩家銀行的數據可見,招行的信用卡業務增長依然領先,而且整體業務的不良率也較低。

所以,從業務規模、優勢業務的增長(例如信用卡)以及不良率所反映的風控效果來看,招行的零售業務仍較平安銀行具有優勢。

不過,平安銀行零售轉型的成果值得肯定,零售業務在這幾年確實經歷了非常強勁的增長。值得注意的是,這次轉型的策略是通過壓縮對公業務的資源來實現,平安銀行在2020年提到要重啓對公業務,這會對其帶來怎樣的影響?

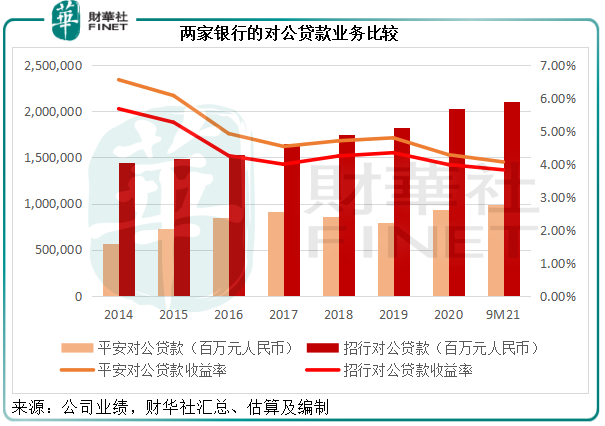

對公業務比較:平安銀行急起直追

從下圖可見,招行不僅零售業務保持增長,對公業務也持續擴大。平安銀行的對公業務則從2016年起來持續收縮,到2020年稍微有所好轉,2021年前三季實現進一步增長,業務規模已超越2020年全年水平,其重啓對公業務的策略初見成效。

但從收益率來看,平安銀行對公業務的收益率並沒有比招行優勝多少。

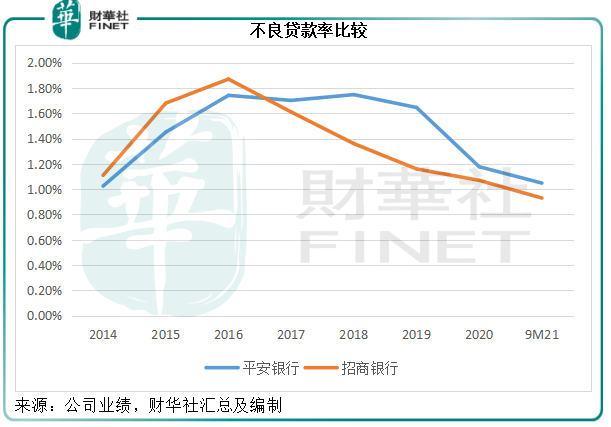

截至2021年9月末,招行的公司貸款不良貸款率為1.47%,其中因為最近的市場轉向,房地產業的對公貸款不良率大幅提高,由期初的0.23%升至1.29%,貸款規模佔總貸款的比重仍達到6.93%,是大型商業銀行中比較高的水平,這也是招行的估值持續受壓的原因。

另一邊廂,平安銀行沒有披露2021年9月末房地產企業貸款的規模和不良率,但從2021年6月末的數據可以看出,這項業務的佔比尤勝招行,佔了總貸款和墊款本金總額的10.1%,而不良率卻只有0.57%。

平安銀行的管理層提到第三季關注類貸款增加(較2021年6月末增加了48%!)主要受到寶能貸款影響。目前,寶能的貸款劃入關注類,即並沒有劃分為不良貸款,也就不會納入到不良貸款率的計算之中,筆者認為這是其不良率遠低於招行的原因。

但是,這一風險因素不得不防。

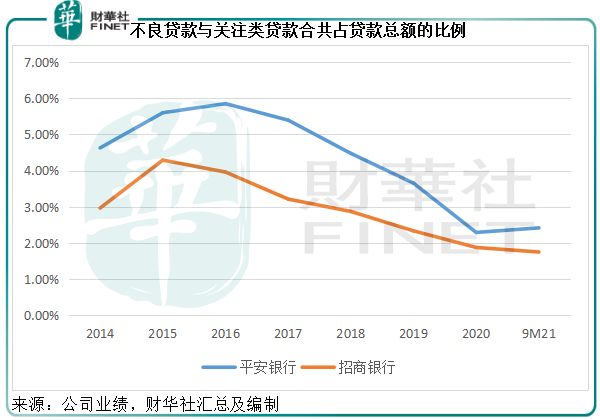

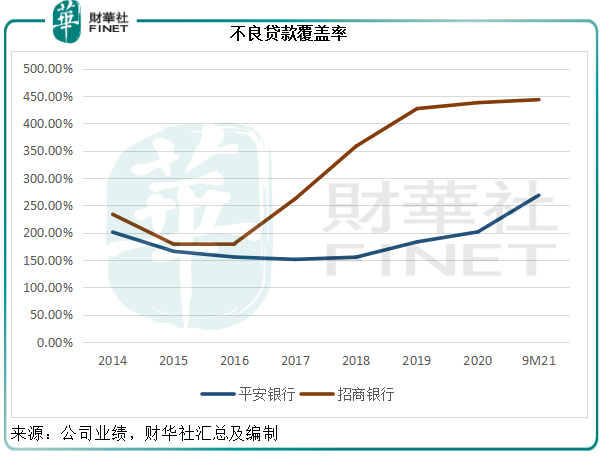

截至2021年9月,平安銀行的不良貸款為312.23億元,較年初下降1.67億元,關注類貸款卻高達407.86億元,較年初大增110.83億元,比不良貸款還高出30.6%。若關注類貸款全部轉為不良貸款,則其不良貸款率會比當前的水平1.05%高出一倍以上,或達到2.42%。就其目前的撥備水平來看,暫時應足以覆蓋不良貸款加關注類貸款——當前的不良貸款覆蓋率為268.35%,而不良貸款加關注貸款覆蓋率為116.36%。

提高不良率以應對行業變化的招行,顯示出其謹慎特色。2021年9月末,招行的不良貸款率為0.93%,即使加上關注類貸款,所佔比率也只有1.75%,兩個數值均遠低於平安銀行。招行的不良貸款覆蓋率高達443.14%。筆者估算,即使加入關注類貸款,其撥備金額仍相當於不良貸款加關注類貸款的2.4倍,比平安銀行更能抵擋風險。

總結

綜上所述,平安銀行較低的不良貸款率(並沒有考慮寶能相關的關注類貸款)或是其盈利增速較高的原因。2021年前三季,平安銀行的信用減值損失同比下降2.15%,反觀招行卻增加7.21%,這或抵消了後者的收入增長,而令盈利增速大打折扣。

不過,在房地產市場進行重大調整之際,筆者對平安銀行未來的不良貸款感到擔憂,擁有如此高的業務佔比,該行是否真能全身而退?平安銀行當前的較低不良貸款率又能維持多久?一旦惡化,必然會對該行未來的業績構成影響。

所以整體來看,儘管平安銀行這幾年零售業務增長強勁,對公業務也見復蘇迹象,但其未來的風險點仍需多加留神。

對比之下,招行的優點更為突出:輕資產經營的非利息業務保持優勢,股本回報率更為理想(2021年前三季達到18.05%,比平安銀行的11.80%高出6.25個百分點),風險管控更佳(覆蓋率更高),零售業務與對公業務同時均衡發展,而且穩打穩紮值得嘉許。