三季度的Facebook可謂是壞消息不斷,反壟斷、CTO離職(公告日為9月22日)、智能眼鏡涉及隱私擔憂、數據洩露上繳罰款50億、10月初兩次「技術宕機」反而「引流」到競爭對手Snap上,以及頻繁的訴訟。種種事件,引發了市場對Facebook越來越多的質疑,也快速反映到跌跌不休的股價上。

筆者在前不久寫了「閱後即焚」的美股社交應用Snap的本季財報情況,詳見文章《「閱後即焚」的Snap,把Facebook股價也帶崩了!》,而就在10月25日美股盤後(北京時間26日早上),作為美股社交媒體的龍頭Facebook(臉書)也公佈了最新一期的財報。

媒體總喜歡拿Snap與Facebook二者對比,Snap在本季財報中表示受蘋果隱私策略調整影響很大,我們一起再來看看Facebook的情況如何。此外,Facebook要切入「元宇宙」了,紮克伯格在公開場合稱,預計元宇宙的投資在近期不會產生盈利,「元宇宙」的投資又將對公司未來發展有何影響?

本季財報關注點

1、三季度總收入同比增35%達290億美元,低於機構預期的295億美元;預期差主要來自於廣告收入。亮眼的是支付、硬件等其他收入(包含Oculus,筆者按:這是VR頭顯),同比暴增195%,一改二季度的低迷,恢復了新興業務的高景氣度。簡單來說,總收入低於機構預期,但非廣告的其他收入是亮點。

2、實現GAAP(美國通用會計準則)下經營利潤104億美元,低於機構預期的111億。利潤率環比下滑,除了毛利率略有削弱外,三費支出佔總收入比重均出現了不同幅度的擡升。簡單來說,支出成本上升影響利潤率增速。

3、對於四季度業績的預期,財報表示,四季度的收入將在315億美元至340億美元之間,這同樣低於市場的預期348億美元,主要原因為蘋果iOS14隱私政策的變化,導致用戶可以不被應用上的廣告鎖定(筆者在Snap的那篇文章中詳細提過此點)。

廣告非常重要

與Snap類似,Facebook也在財報中表示,「我們幾乎所有的收入都來自廣告」。根據財報給出的「廣告收入來源」,公司廣告收入是通過在Facebook、Instagram、Messenger和第三方附屬網站或移動應用程序上展示廣告產品而產生的。用戶直接或通過與廣告代理商或經銷商的關係為廣告產品付費,這取決於所提供的廣告展示次數以及用戶採取的操作(例如點擊)的次數。

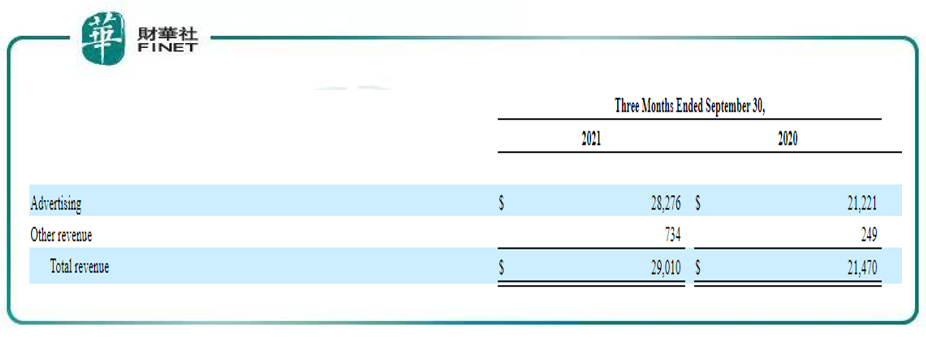

第三季度Facebook廣告收入282.76億美元,同比增長33%,略低於上一季度(2021Q2)的285.80億美元。公司表示,這是因為廣告均價和投放的廣告數量都增加所導致廣告總收入增加。下表列出了公司在廣告收入、其他收入以及總收入於2021年第三季度以及去年同期的情況。

具體來看:

今年第三季度,廣告均價同比上升22%,今年前三季度廣告均價同比上升32%,而2020年同期分别下降約9%(第三季度)和16%(前三季度)。公司表示均價上升主要由於疫情好轉所導致。

而在廣告投放數量上,無論是今年第三季度還是前三季度,兩個時期投放的廣告數量均增長9%,而2020年同期分别增長約35%(第三季度)和38%(前三季度)。

公司表示,未來的廣告收入增長將由價格和投放的廣告數量共同推動。

雖然數據在增長,但從增長率來看,公司廣告收入增速已然放緩。目前市場和機構最擔憂的因素就是公司廣告收入的增速情況。

公司表示廣告收入增速減緩的原因,包括廣告主的廣告預算削減(供應鏈受阻、通脹下利潤壓縮),以及蘋果IOS係統隱私新政升級。

除了以上外因,我們再找找「内因」,廣告收入受用戶流量影響較大。用戶規模特别是付費用戶的快速增長才能給公司帶來更多的廣告收入。截至9月30日,Facebook的每日活躍用戶(DAU)為19.3億,月活躍用戶(MAU)則為29.1億,兩者皆同比增長6%,環比呈現小幅增長趨勢。

但通過對比增速層面來看,自2019年三季度至今,公司用戶的增速呈現出持續放緩的趨勢,其中月活用戶數在三季度增速降至0.5%,其用戶增速出現了放緩,這或許是造成公司廣告收入下滑的原因。

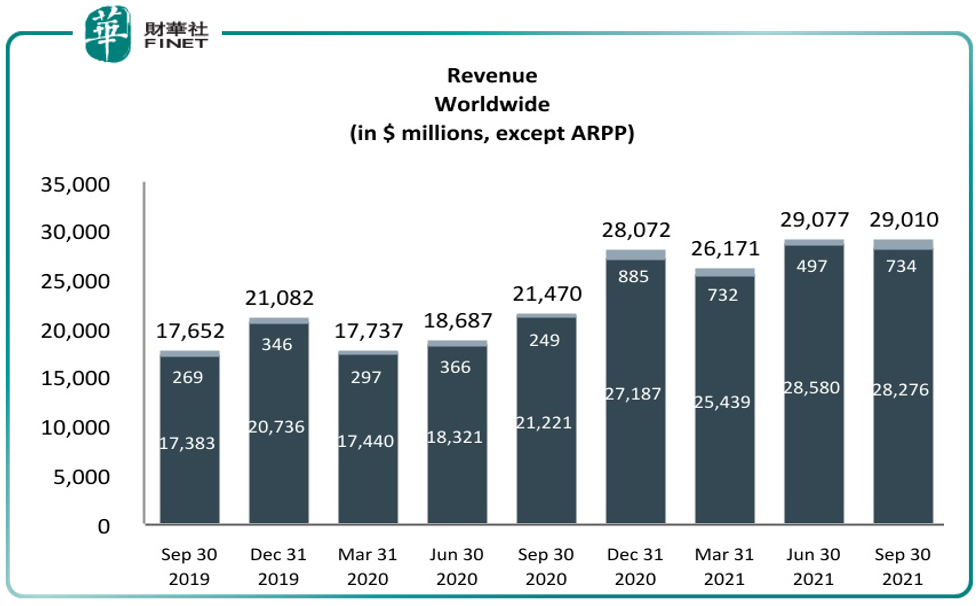

我們看人均收入的增長情況,同樣是放緩的。下圖深顔色部分為廣告收入,淺顔色部分為非廣告收入。從圖中也能看出,廣告收入是公司營業收入的主要來源。

雖然增速放緩,但從整體用戶規模看,Facebook依舊是當之無愧的全球流量霸王。2021年第三季度,整個生態(包括Facebook自身平台,其他主要產品Messenger、Instagram、WhatsApp以及新板塊,如Reels、Shops等)的日活逼近30億大關(筆者按:財報數據是28.1億,同比增長11%)。

相比之下,Snapchat(「閱後即焚」的Snap)的DAU在第三季度增長至3.06億,預計第四季度DAU將達到3.16億至3.18億;Twitter(推特)第二季度平均mDAU(可獲利的每日活躍用戶人數)為2.06億人;TikTok(字節跳動出品,美國版的「抖音」)於9月27日宣佈,其全球月活躍用戶數量已突破10億大關。雖然各家的統計口徑有所不同,但明顯能看出Facebook的流量在一眾社交媒體中仍然處於絕對優勢地位。

非廣告收入超預期,繼續押重注佈局元宇宙

雖然廣告收入目前是公司的主要收入來源,但在包含支付、VR/AR硬件、遊戲等在内的非廣告收入中,三季度實現7.34億的收入(見上文廣告部分的表格「其他收入」欄),超機構預期4.5億,同比增長近195%,再次體現了新興業務的高景氣度。這或許也是公司願意押重注去佈局元宇宙(metaverse)的原因。

A股中的歌爾股份(002241.SZ)是VR「正宗」股,今年業績大幅增長,已於10月27日公佈三季報並公佈2021年度業績預告。業績預告顯示,今年全年(1月01日-12月31日)歸屬於上市公司股東的淨利潤同比增長49.00%–59.00%。筆者曾在此前的相關文章中詳細分析了投資邏輯,見《字節跳動或入駐VR,歌爾股份封漲停,還有哪些個股能漲?》、《VR龍頭歌爾股份為何突然爆發?》。此外「元宇宙」涉及的遊戲概念股還有中青寶(300052.SZ)、湯姆貓(300459.SZ)等。

對於VR/AR以及元宇宙的未來前景,Facebook則明顯非常樂觀。不僅在近日爆出要改名元宇宙的消息,財報還透露,今年關於VR/AR部門的投入資金高達100億美金,而未來這一投資力度短期内還將持續。並且從四季度開始,財報將單獨披露VR/AR業務經營情況。(財報原話是:從2021年第四季度的業績開始,我們計劃將Facebook Reality Labs (FRL) 作為一個單獨的報告部門。我們正在為增強現實和虛擬現實產品(VR/AR)和相關服務投入大量資源,這是我們開發下一代在線社交體驗工作的重要組成部分。新的單獨披露將提供有關 FRL業績和我們正在進行的投資的更多信息。)從以上財報原話上大家仔細體會公司對於元宇宙的重視程度。

公司的戰略正在從資金部署到公司名稱改名,全面靠近「元宇宙」。Facebook的更名計劃已經至少醞釀了兩個月。10月28日,公司CEO馬克·紮克伯格(Mark Zuckerberg)還將出現在Facebook Connect虛擬大會上。此前,Facebook已經宣佈,作為打造「元宇宙」的一部分,將投資5000萬美元設立「XR項目與研究基金」,用於全球研究和項目合作。上週,Facebook又宣佈在歐洲招聘10000人來構建「元宇宙」。而本週,公司即將「改名」。

紮克伯格認為,元宇宙遲早會成為現實。Facebook已經擁有了Oculus VR遊戲平台,不想在「元宇宙」的競爭中落後。

在最新的財報電話會上,紮克伯格再次強調了「元宇宙」計劃。他預計,元宇宙將在接近本世紀20年代末時產生商業影響(筆者按:如此來看,還十年?)。

紮克伯格還表示,「我們的目標是幫助元宇宙覆蓋10億人」,同時他表示元宇宙可以實現數以億計的數字商務,暗示Facebook努力創建自己的AR/VR平台,旨在減少對蘋果或谷歌的依賴。

不過紮克伯格也稱,預計元宇宙的投資在近期不會產生盈利。該表述讓市場對公司成本支出壓力產生了一定擔憂。

根據公司在10月25日公佈的財務數據,三季度,Facebook的總費用支出為185.87億美元,較去年同期的134.30億元同比增長超過38.37%。細分來看,收入成本、研究支出、市場營銷成本、行政開支等項目同比環比都出現了不同程度的提升,這也導致了三季度經營利潤率低於市場預期。根據公司在三季度報中的預計,2021年Facebook的總支出將在700-710億美元範圍内,其中資本支出約為190億美元。

公司的預期指引還表示:

1、未來在數據中心、服務器等基礎設施的投資力度將加大,預計2022年資本開支將在290-340億美元區間,相比今年增長超50%。因此,未來一年毛利端也會受到一些壓力。

2、2022年營業開支在910-970億區間,同比增長30%,遠超市場一致預期860億。雖然部分投行機構近期對支出端預期有所上調,但公司的指引仍然高出機構預期不少。

小結

廣告收入是Facebook的主要收入來源,在廣告收入增長放緩的情況下,成本開銷又預期變大,這對於公司的業績預期產生了不好的影響。而持續不斷的訴訟又給公司的外部環境蒙上了陰影。

近幾年,這家社交媒體巨頭曾被「吹哨人」、公關公司和國會議員不斷拷問。現在,這些人聯合起來,共同質問臉書的算法推送倫理問題。

據觀察者網報道,上週五(10月22日)開始,一個由17個美國新聞機構組成的集團開始發佈一係列報道,統稱為「臉書報告」(The Facebook Papers)。這些專業的傳統媒體分析了上百份臉書公司内部文件。這些文件曾提交給美國證券交易委員會(SEC)和國會。

而公司在本季財報中,用大量的篇幅(甚至單獨有一個章節)去闡述了公司近年來面臨的訴訟風險。

在這種情況下,這家社交媒體巨頭接下來會如何?筆者認為投資者需要觀察以下幾點:1、有流量就有廣告收入,看用戶增長情況;2、「元宇宙」的佈局顯然是一個燒錢的項目,且硬件發展需要時間,雖然前景很好,但短期一定要關注公司現金流情況是否穩定。若不能撐過現在,何談未來?

本季財報發佈後,多家機構下調了公司股票目標價。摩根士丹利將Facebook目標價從400美元下調至365美元;富國銀行從450美元下調至425美元;瑞信從500美元下調至430美元;傑富瑞從440美元下調至420美元。

不過,摩根士丹利分析師Brian Nowak維持對該股的超配評級,理由是:雖然Facebook第三季度的收入比預期低3%,第四季度的收入指引比預期低4%,但這主要是由蘋果隱私新政帶來的影響導致的,隨著Facebook對解決方案的投資,這種影響「很大程度上過渡性的」。

作者:許螣垚