近日,銀行板塊再度引起市場關注,大家都看到十一假期前備受沽壓的招商銀行(600036.SH,03968.HK)在假期後急起直追而帶起一波行情外,但事實上,埋頭奮進的平安銀行(000001.SZ)已悄悄成為十月以來的銀行股漲勢王。

Wind的數據顯示,截至2021年10月13日收盤,平安銀行本月的累計漲幅達到9.20%,為多元化銀行類别中的最高。

平安銀行暫時領跑,或主要得益於其較佳的基本面。

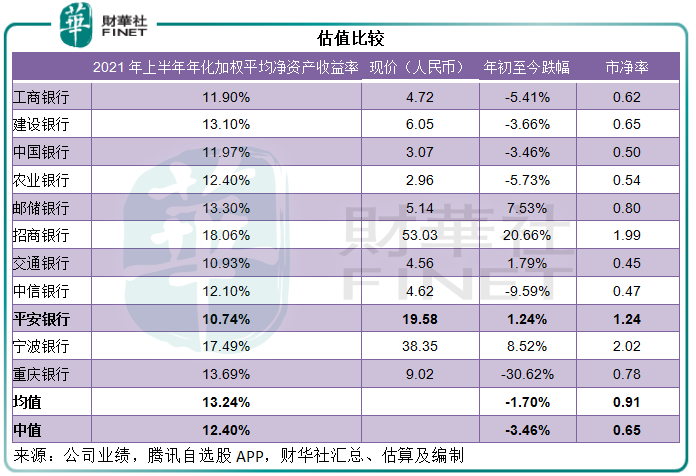

平安銀行的基本財務指標高於平均水平

截至2021年6月30日止的上半年,平安銀行的收入同比增長8.11%,至846.8億元,扣非歸母淨利潤同比增長28.89%,至175.11億元。

有别於業務更為多元化的招商銀行,利息服務收入佔了平安銀行總收入的70%,相較招行的這一比例只有58.87%。

在《財華洞察|招商銀行見底了嗎?》中,我們提到:對比七家AH同步上市的規模股份制銀行,招行於2021年上半年的淨利息差和淨利息收益率均為最高。同時,招行得益於多元化的非利息收入,整體利潤表現在七家大型銀行中佔優。這七家銀行包括國有四大行、郵儲銀行(601658.SH, 01658.HK)、招行和交通銀行(601328.SH, 03328.HK)。

平安銀行的利息業務比重達到七成以上,可見其對利息業務更為倚重,意味著息差等指標對其整體業績表現的影響更大。

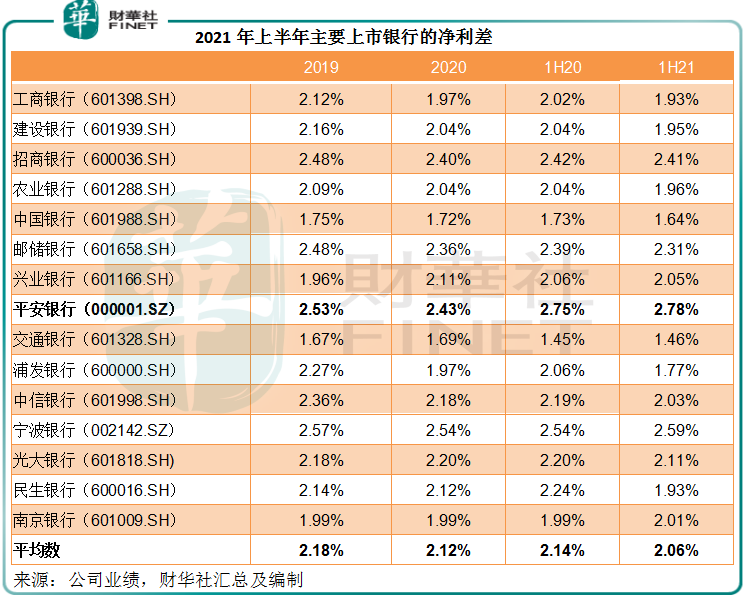

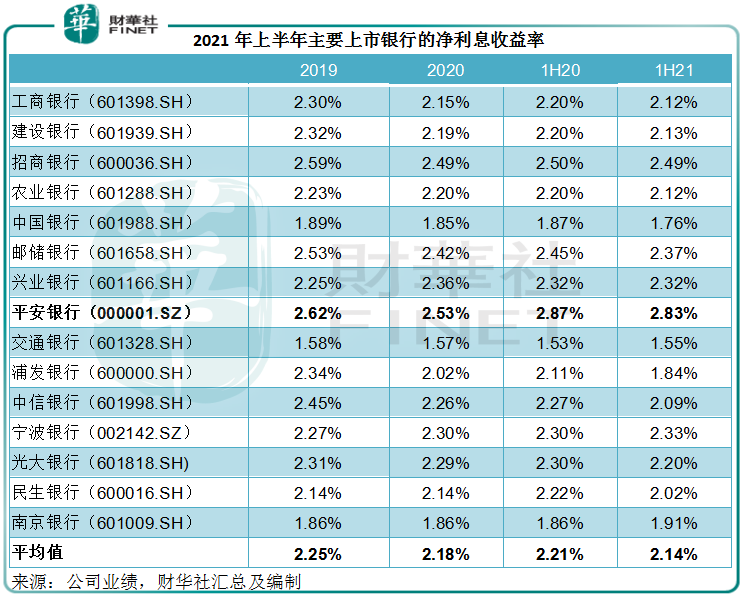

2021年上半年,平安銀行的淨利息差達到2.78%,淨利息收益率(NIM)達到2.83%,高於招行的2.41%和2.49%。

在息差持續縮小的市場環境下,平安銀行的淨利差和淨息差均保持上升,而且高於可比同行,或顯示出其業務優勢,具體數據見下表。

筆者留意到,該行的2021年上半年利息差得以擴闊,或主要得益於資金成本率的下降。期内,該行的生息資產平均收益率較上年下降19個基點,但被計息負債的付息率按年下降21個基點所抵銷。

一般而言,零售貸款的收益率較高,這也是零售之王招行的利息業務佔據優勢的主要原因。

平安銀行的零售貸款是其收益率最高的生息資產,2021年上半年的收益率達到7.67%,該項資產的持續增長讓平安銀行能夠保持較高的收益率。

對比於2020年全年水平,平安銀行2021年上半年的零售貸款平均餘額大增21%,佔生息資產的比重由2020年的36.31%上升至39.55%,高於招行的34.68%,這也是部分市場人士吹捧平安銀行才是零售之王的原因。

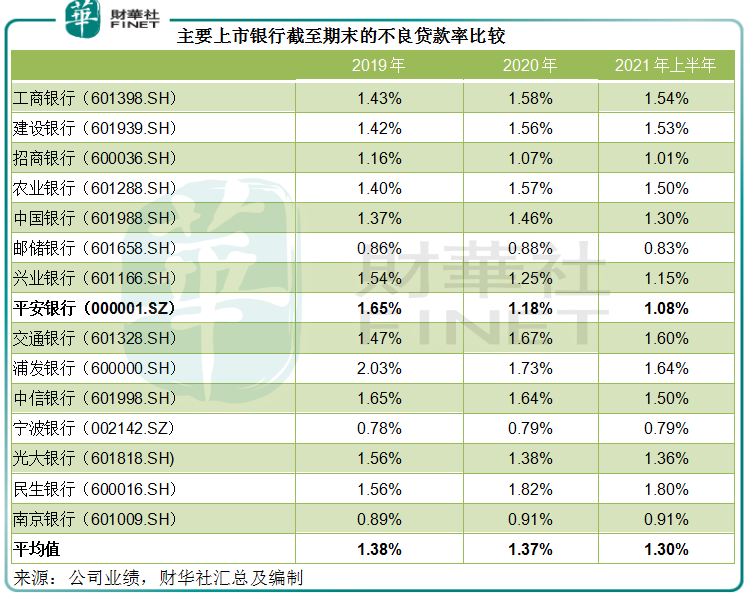

在利息業務保持優勢的同時,平安銀行所披露的數據顯示,不良貸款率高於行業平均水平,反映其在風控方面也較為得力,見下表。

2021年6月末,平安銀行的不良貸款率較期初下降0.1個百分點,至1.08%,與招行相若,低於行業平均值。

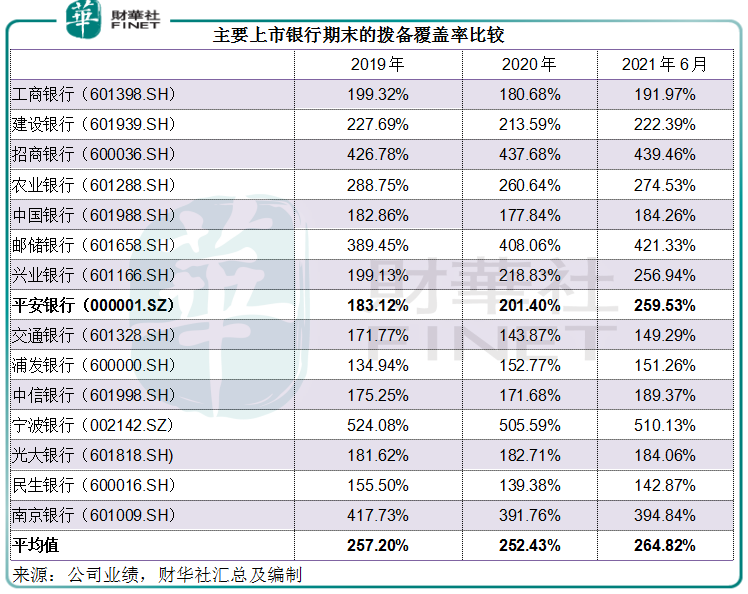

撥備覆蓋率雖未及平均值,但高於監管要求,達到259.53%,見下表。

這些已知的基本面因素穩固,從而讓平安銀行在銀行板塊起跑之後迅速領先。如果這是一場馬拉松,平安銀行又是否有能力保持優勢?恐怕未必。

對公房地產貸款:達摩克利斯之劍

截至2021年6月30日,平安銀行發放貸款和墊款本金總額為2.87萬億元,同比擴大7.82%,其中企業貸款佔比為38.9%,個人貸款佔比為61.1%。

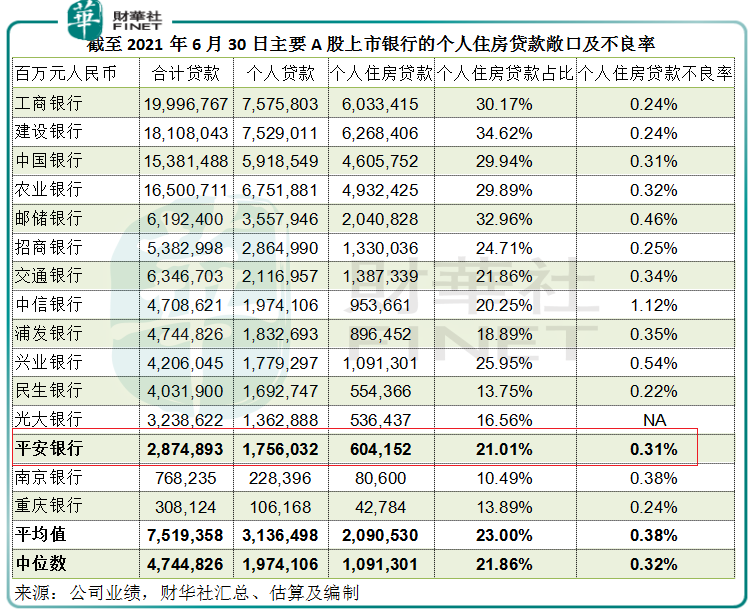

個人貸款中,房屋按揭及持證抵押貸款達6041.5億元,佔總貸款的21%,不良率為0.31%,與期初持平,與行業平均值大致相當,見下表。

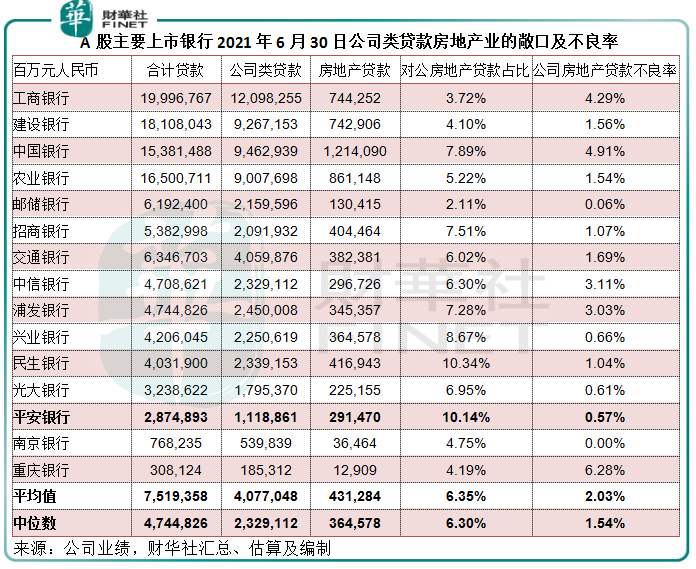

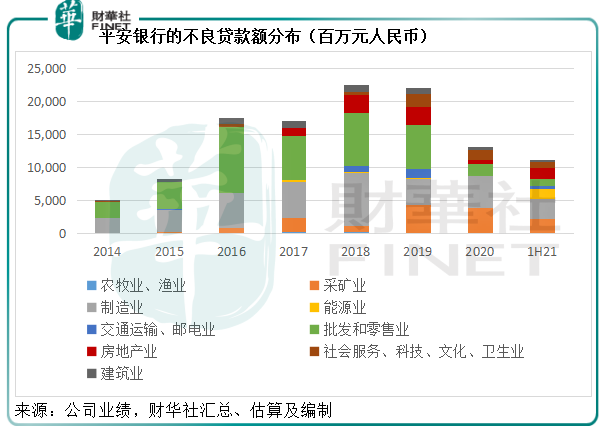

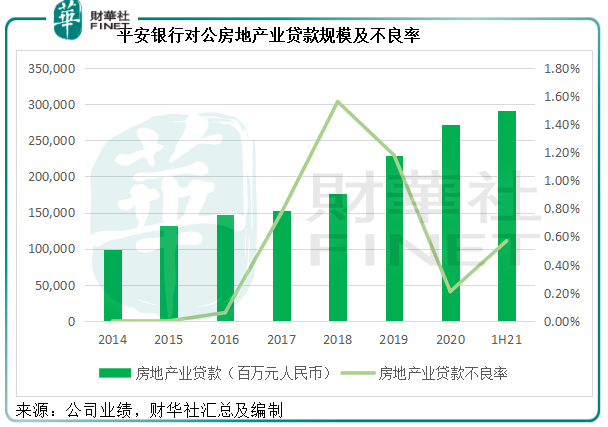

讓人擔心的是平安銀行對公房地產貸款。在對公貸款中,房地產業的貸款餘額為2914.7億元,是對公貸款中佔總貸款比例最大的行業,佔比達到10.1%,見下圖的紅柱。

儘管如此,房地產業的不良貸款率並不高,2021年上半年只有0.57%,遠低於其他銀行的水平,例如國有四大行中,工商銀行(601398.SH, 01398.HK)和中國銀行(601988.SH, 03988.HK)都在4%以上,建設銀行(601939.SH, 00939.HK)和農業銀行(601288.SH, 01288.HK)在1.5%以上,連招行也因個别槓桿率較高、盈利及現金流表現不佳的房地產客戶出現風險暴露而計提撥備,致使房地產企業貸款的不良率由年初的0.30%大幅上升至1.07%。

平安銀行的對公房地產貸款佔比達到10%以上,遠高於招行的7.51%,僅略微低於最近有點新聞的民生銀行(600016.SH, 01988.HK),屬於房地產敞口佔比最高的銀行之一,但不良貸款率卻處於幾乎最低的水平,具體數據見下表。

據深交所互動易,平安銀行透露沒有當前一話題中心大型房企的表内或表外貸款,並表示在房地產貸款上一直秉持審慎的原則,對房地產業務實施嚴格的白名單制度,對區域和項目進行分級分類管理,實現從準入、審批到貸後的全流程風控。

事實上,各家大型銀行對於房地產業務也秉持審慎原則,相信所作的風控和合規管理不一定遜於平安銀行。該行目前較低的不良貸款率或暗示其當前的客戶在報告期間——2021年上半年,尚處於風險可控的狀態。

但下半年以來,隨著大型房企的貸款壓力增加、展期難度加劇所引發的連鎖效應,房地產風險或陸續釋出,平安銀行恐怕未必能維持如此低的不良貸款率。

須知平安銀行當前的高估值和優秀的上半年業績,正是由於較低的減值,先期的過分樂觀是否會導致後期的風險積壓?這值得深思。

見下方不良貸款分佈圖,代表房地產業的紅色柱要明顯小於貸款餘額圖中的紅色柱,反映房地產業的不良貸款所佔比例遠低於貸款比例。

當前,平安銀行的估值明顯佔優,按現價19.58元計算,市淨率達到1.24倍,是國有四大銀行、交行等的兩倍以上,僅次於招行和寧波銀行。試想,若其自身的房地產風險釋放,平安銀行還能否維持高估值?

對中國平安的啓示

中國平安(601318.SH, 02318.HK)近來因為房地產業務不獲認同而遭受市場嫌棄,股價屢屢探底。

2021年上半年,銀行業務的營運利潤佔該集團合並營運利潤的19.11%,雖未至於壓倒性,但也有一定的影響力。若平安銀行的業績倒退,對其影響還是挺大的,尤其涉及到房地產風險,可能更令厭惡風險的投資者退避三舍。

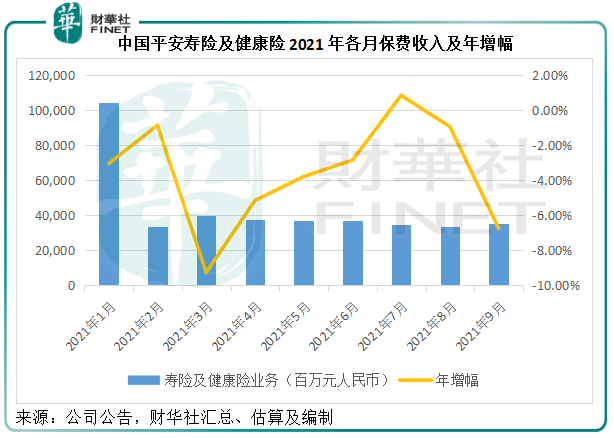

中國平安剛剛公佈了今年前9個月的保費收入,壽險及健康險的原保費收入為3919.96億元,同比下降3.64%;財險原保費收入為1993.43億元,同比下降9.18%;總保費收入為5913.4億元,同比下降5.58%。

單看9月份,平安的單月總保費收入跌幅擴大,按年下降7.76%,至5955.5億元(筆者估算,下同),其中佔了其2021年上半年營運利潤55%的壽險及健康險保費收入降幅亦進一步擴大,同比下降6.77%,至3530.5億元。見下表,第三季以來,平安的壽險及健康險單月保費收入同比持續下降。

顯然,其最為重要的壽險及健康險業務仍未見好轉。若平安銀行有任何不利消息,或影響到平安股價的回升之路。須留意平安銀行的企業類房地產貸款業務,警惕潛在風險。