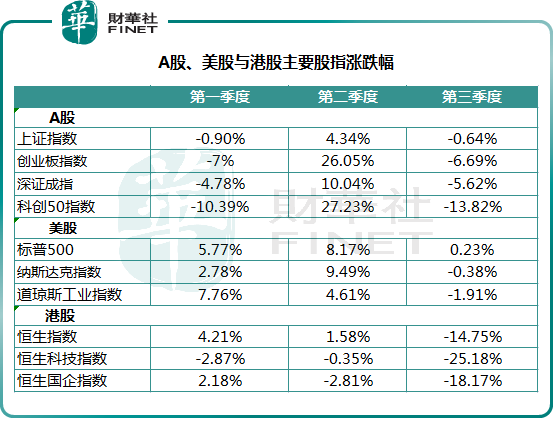

2021年前三季度行情已收官。整體來看,美股表現較佳,A股次之,港股表現墊底。

不過從單季度數據來看,A股第二季度表現亮眼,港股第三季度慘遭重創,美股前兩季度表現尚佳,第三季度也出現回落整理。

前三季度,港股市場的表現如何呢?

指數:港股前三季度主要指數均下行

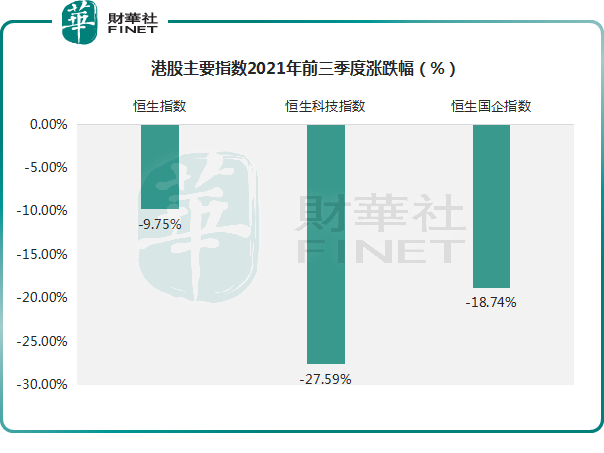

港股市場2021年前三季度表現相當一般,尤其是政策釋放密集期的第三季度,互聯網科技、教育、博彩及地產行業成分股下跌帶動恒生指數及各類指數一路向下。前三季度恒生科技指數累計下跌27.59%,恒生指數及恒生國企指數跌幅分别為9.75%、18.74%。

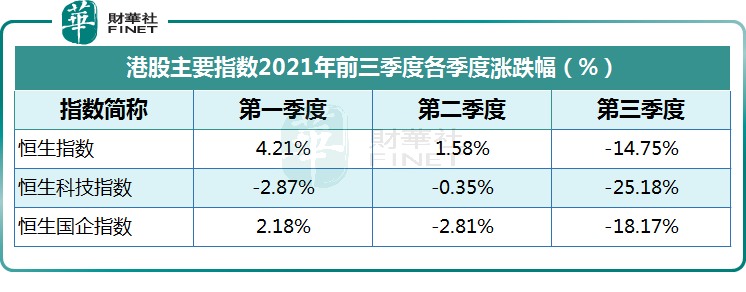

從各個單季度表現來看,2021年第一季度恒生指數漲幅4.21%,恒生科技指數跌幅2.87%,恒生國企指數漲幅2.18%。

第二季度恒生指數維持正向增長,漲幅1.58%;恒生國企指數有所回落,跌幅2.81%;恒生科技指數跌幅0.35%。

第三季度上述指數均有不同程度的下跌,其中恒生科技指數跌幅最大達25.18%,恒生指數跌幅14.75%,恒生國企指數跌幅18.17%。

從波動幅度來看,恒生科技指數的波動幅度高於恒生指數和恒生國企指數。

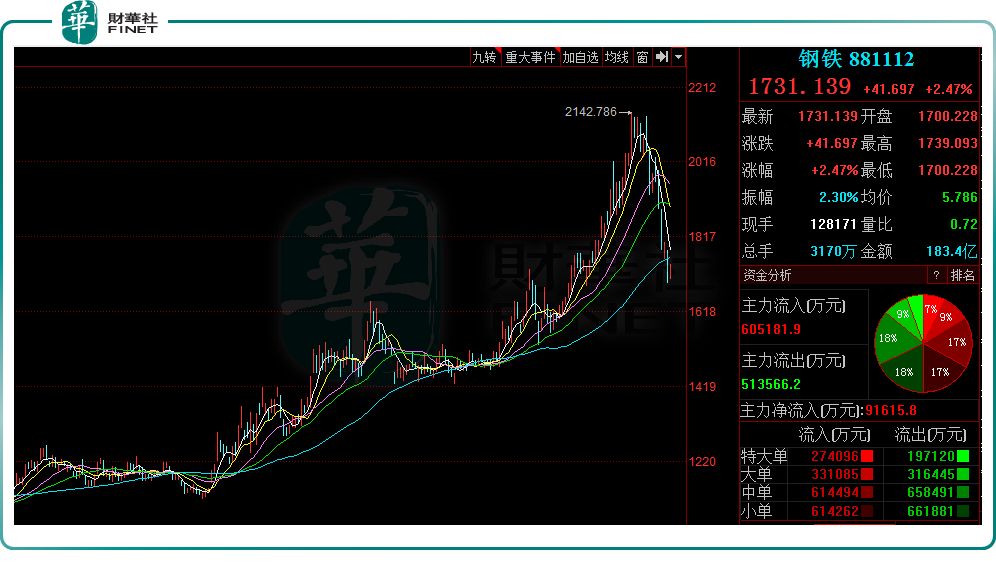

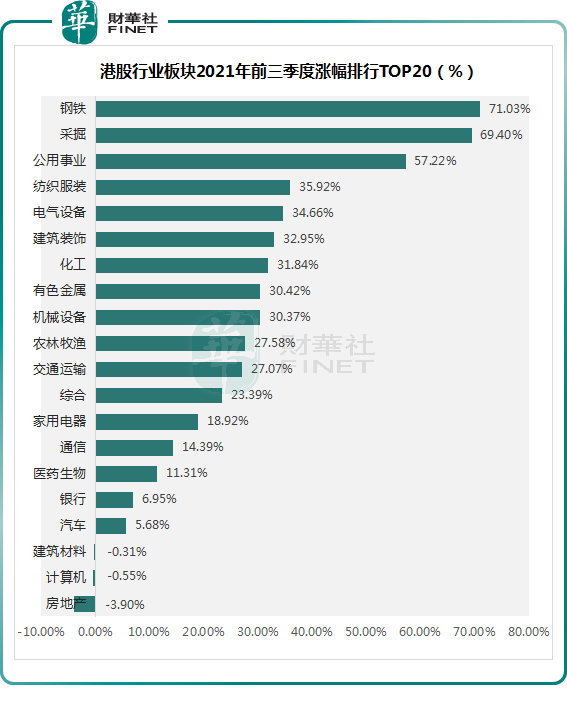

行業:材料、能源行業更火熱,鋼鐵、煤炭等股價漲幅領先

從行業板塊表現來看,材料、能源等資源性板塊更受資本市場的青睐。申萬一級行業分類下,鋼鐵板塊表現最為亮眼,前三季度漲幅達71.03%。

Wind數據顯示,在港股鋼鐵板塊中,重慶鋼鐵股份(01053.HK)今年前三季度漲幅最高達130%;市值最高的是鞍鋼股份(00347.HK)。

緊隨其後的是煤炭、石油股集中的採掘板塊,前三季度漲幅達69.4%,其中兗州煤業股份(01171.HK)、中煤能源(01898.HK)漲幅較高,分别為166.9%、163.8%;公用事業板塊前三季度漲幅57.22%,排名第三。

鋼鐵股、煤炭股都屬於強週期股,受行業影響比較大。當市場經濟向上發展時,鋼鐵、煤炭等市場的需求量會上升,從而帶動相關板塊上市公司的股票業績上升。

在全球經濟復蘇及「雙碳」背景下,終端需求有所增強,鋼價上漲,鋼鐵企業利潤持續向好,從而帶動上市鋼企估值水平的提升。國泰君安認為,鋼鐵行業正迎來新週期,鋼鐵板塊年内第二波行情正在啓動。

據市場數據顯示,從8月中旬至今,動力煤價格漲幅近80%。中泰證券研報顯示,2021年上半年29家上市公司煤炭的平均銷售價格為538元/噸,同比上漲28.8%;平均毛利156元/噸,同比上漲23.1%,煤炭板塊單位盈利能力大幅提升。

川財證券認為,由於今年環保力度持續趨嚴,供給受限,電煤庫存處於歷史低位,意味著行業還存在上調的可能,短時間内行業高景氣度不改。

與鋼鐵板塊、採掘板塊形成鮮明對比的是商業貿易、休閑服務等板塊,這類可選消費類板塊今年前三季度下跌幅度較大達29.8%和18.7%。建築材料、計算機、房地產等前三季度也有小幅下跌。

個股:11股漲幅逾10倍 超200股股價翻倍

從前三季度情況來看,有215家企業前三季度股價漲幅翻倍,75家企業前三季度股價漲幅超2倍,42家企業前三季度股價漲幅超3倍,有21家企業前三季度股價漲幅超5倍,有11家企業前三季度股價漲幅超10倍。

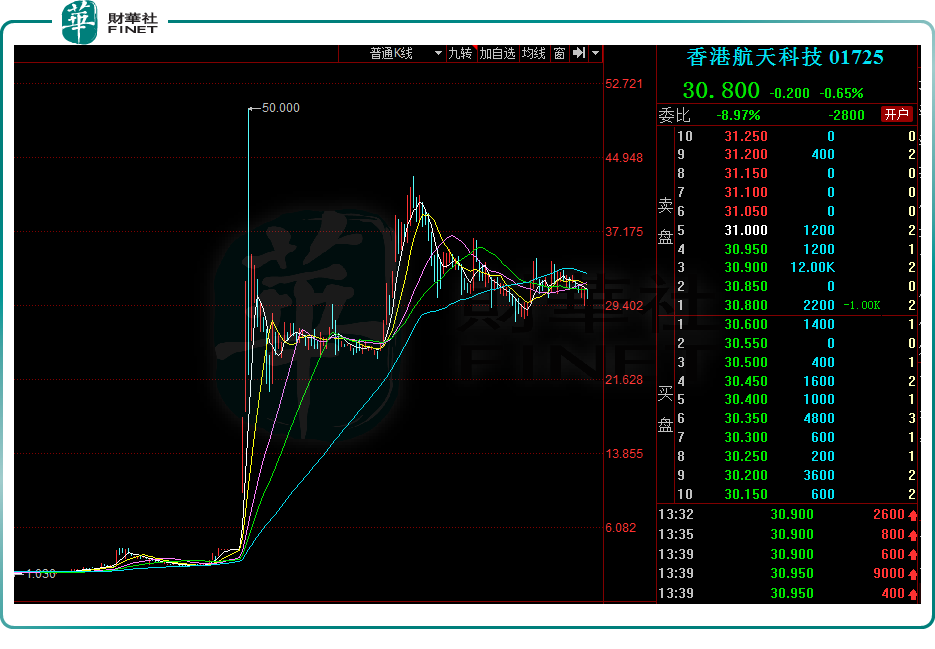

其中,香港航天科技(01725.HK)、TL NATURAL GAS(08536.HK)、世紀睿科(01450.HK)今年前三季度股價漲幅超20倍。中國公共採購(01094.HK)、華昱高速(01823.HK)、智勤控股(09913.HK)、中廣核新能源(01811.HK)等均翻了數倍。總的來看,前三季度漲幅超過5倍的股票中,信息技術、工業、材料等賽道的股票數量佔比較高。

另外,今年前三季度有400股跌幅超過30%,其中74股跌幅超過50%,遭遇腰斬。有22股跌幅超80%。

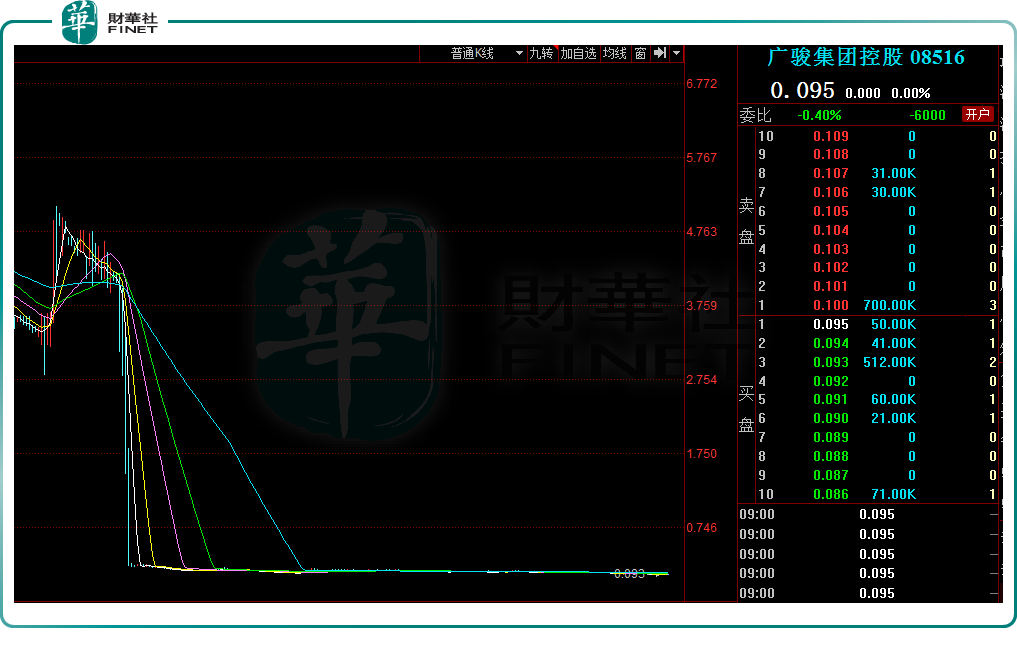

其中,COOL LINK(08491.HK)、國藝娛樂(08228.HK)等股票跌幅超90%,廣駿集團控股(08516.HK)跌幅高達97%。

總的來講,今年前三季度跌幅較大的主要是可選消費、房地產,以及工業等行業的一些股票。