江南佈衣(03306.HK)就如一名追求個性的年輕人,很多服裝企業將自身定位為「領先的服裝品牌」,可江南佈衣偏要將自身定位為「中國領先的設計師品牌時尚集團」。

憑借對創意設計的深耕,以及在多品牌及粉絲經濟領域的持續發力,江南佈衣近些年來的發展可以說是順風順水。

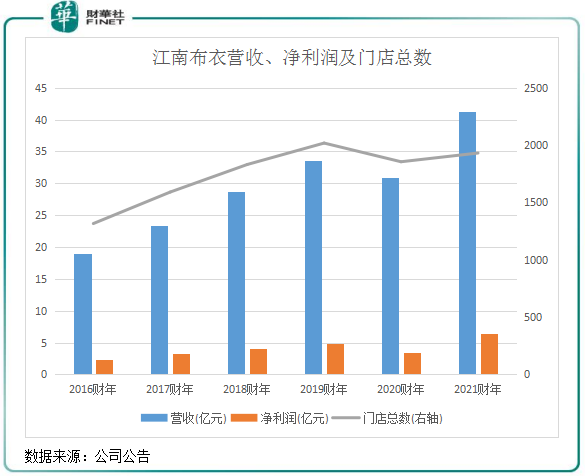

2016財年-2021財年,江南佈衣營收和淨利潤復合年增速分别為16.7%及22%,門店數由1316間增至1931間,無論是業績還是門店佈局,江南佈衣這幾年均持續增長。

然而,江南佈衣卻在近日突然「翻車」了!其童裝品牌jnby by JNBY衣服存在不雅和驚悚圖案的事件被爆出並持續發酵。根據網友提供的圖片,部分jnby by JNBY童裝上印有暴力、陰暗元素的圖案,甚至有地獄、撒旦等「邪典風」,引發市場關注。

這些牛鬼蛇神的陰暗圖案,與陽光活潑的兒童形象形成強烈的反差,以至於江南佈衣發佈致歉聲明後依然被多方「重錘」:9月26日,杭州西湖區相關部門約談江南佈衣,責成企業立即下架涉事童裝以及同類型款式服裝。

此次童裝圖案事件不斷發酵,江南佈衣股價應聲下挫。自9月19日事件被爆出以來,截至10月5日收盤,江南佈衣股價累計下跌近30%,近30億港元市值灰飛煙滅。

成也創意,敗也創意?

江南佈衣在1997年創立,被認為是杭派女裝代表之一,曾一度引領杭派服飾潮流。1999年,江南佈衣注冊「JNBY」商標,JNBY為公司的主品牌。

此後,江南佈衣不斷擴充品牌矩陣,2005年推出男裝品牌CROQUIS(速寫);2011年推出童裝品牌jnby by JNBY和職場女性品牌LESS;2016年推出推出青少年服裝品牌POMME DE TERRE (蓬馬)和家居品牌JNBYHOME。由此,江南佈衣將產品覆蓋了兒童、青少年和青年男女群體,主要面向中高收入消費者。

同時,江南佈衣還是一位「營銷精英」,成功運營了其私域流量(即粉絲經濟)。在2017年的招股書中,江南佈衣稱建立了全渠道互動平台以培養粉絲經濟。

其全渠道互動平台包括覆蓋國内所有一線城市和大部分二線城市的零售店、天貓和京東等電商平台以及微信互動營銷服務平台。今年6月底,江南佈衣的會員數量為490萬個,電子化微信會員佔比高達90%以上。在2021財年,江南佈衣的會員所貢獻的零售額佔零售總額達七成左右。

實際上,創意設計才是支撐起江南佈衣規模發展的主要推動力。江南佈衣不但將自身定位為設計師品牌時尚集團,還在產品創意設計方面使用設計主導型零售模式,給予設計師團隊充分的自由和自主,而非追隨及純粹迎合最新潮流。

儘管江南佈衣創始人李琳領導創意設計團隊,但這種放權式的研發設計模式也有兩面性。

一方面可極大促進公司的產品設計及品牌升級,象徵著自然與本我的產品設計理念,有利於公司個性化十足的各品牌組合能獲得更多消費者的青睐,這也是江南佈衣多品牌策略能走向成功的原因。江南佈衣在上市前,每年推出超過3000款新品,這是很多服裝品牌無法企及的目標。

另一方面,設計師能自由和自主的發揮設計才能,也為此次童裝圖案黑天鵝事件埋下了「地雷」。回到引起此次爆雷的童裝品牌jnby by JNBY,jnby by JNBY的目標客戶是獨立自我的中高產階級家庭的孩子,設計理念是「自由、想象、快樂、真實」。

所以,我們不難理解此次事件中為何會出現大量另類且瘆人的圖案了,為了達到獨特的設計風格,jnby by JNBY品牌的設計師將一些「地獄、暴力」等文化進一步發揮,成為一股「歪風」,與充滿努力向上的「國潮風」相差甚遠。

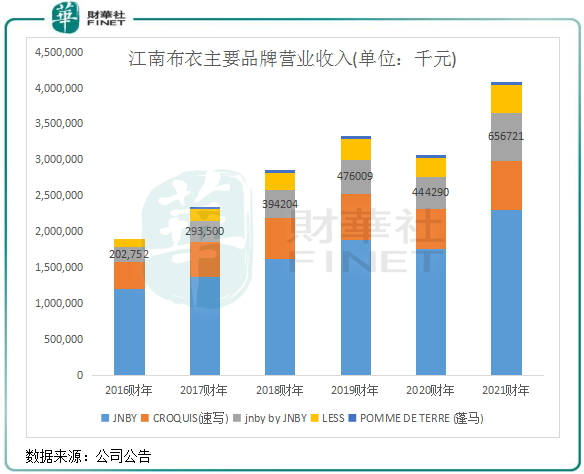

在此次事件出現之前,江南佈衣包括jnby by JNBY品牌在内的多個品牌在公司别具一格的創意設計以及粉絲經濟的推動下,發展勢頭相當迅速。其中jnby by JNBY品牌2021財年營收為6.57億元,近5年復合年增速達26.5%,為增速最快的一個品牌。

截至2021年6月底,jnby by JNBY的線下門店已經達到470家,超過了江南佈衣旗下男裝的門店數量320家,規模是主品牌江南佈衣門店的一半還多。

追求更優更吸睛的創意和個性,會很容易觸碰到主流價值觀的邊界,這就需要企業有嚴謹且係統的風控能力。很明顯,江南佈衣此次翻車事件不僅是内部管控或出現問題,更重要的是企業文化對國内市場需求的理解存在一定的差異。

圖案事件影響會持續多久

在因走「歪風」而聲譽受損之前,江南佈衣是我國服裝屆不可忽視的一股力量。在2020年,江南佈衣的營收規模能排入港股及A股服裝板塊前20名。

江南佈衣過去幾年來良好的基本面獲取了不少投資者的青睐,公司股價在經歷2020年國内疫情爆發時期的低迷後觸底大反彈。去年6月初至童裝事件爆發前的今年9月17日,江南佈衣股價漲勢淩厲,累計漲幅高達224%(前復權後計算值)。

根據Wind統計,2018年以來,有多家投行紛紛給予江南佈衣「買入」、「增持」或「優於大市」等評級。其中2019年-2021年是江南佈衣獲得各大投行密集唱好的大年,特别是2021年以來就有國信證券、中信證券、招銀國際和興業證券給予江南佈衣「買入」或「增持」評級,並調高了其目標價。這些投行肯定了江南佈衣的數字化、品牌矩陣以及會員體係的能力。

而此次刺破了自身的品牌童話,其負面影響恐在中短期内將持續衝擊江南佈衣多年打下的江山。

江南佈衣的消費群體定位和「粉絲經濟」模式,恐因童裝圖案事件而受到影響。江南佈衣包括jnby by JNBY品牌在内的各大品牌,面向的均是中高收入個人和家庭,覆蓋的年齡在4-45歲之間。江南佈衣的「粉絲經濟」聚集了大量的私域流量,這些消費者主要通過線上了解公司品牌和產品,而此次事件正是在互聯網上持續發酵,一定程度上會刺痛線上粉絲的敏感神經。所以有不少消費者挖出江南佈衣創始人李琳和吳健夫婦更改國籍、公司曾涉嫌抄襲等更廣泛的負面信息。

9月28日,花旗發佈研報指江南佈衣的童裝設計存在問題而引起負面公眾反應,維持江南佈衣「買入」評級,但下調明年公司銷售預測,童裝及整體品牌的銷售增長自原先的12%分别下調至僅1%及9%增長,目標價相應自20.5港元下調至19.5港元。