9月24日,持有中國電信(601728.SH, 00728.HK)A股的投資者有點紮心:

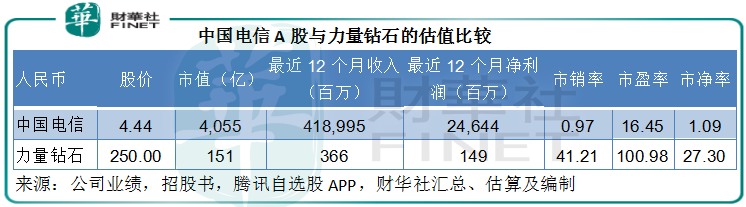

A股上市首日表現按正常A股新股表現衡量僅屬一般的中國電信,有「綠鞋機制」外加控股股東40億元人民幣增持的雙重保護,仍難逃破發命運,當日收市跌2.42%,報4.44元(單位人民幣,下同),較8月20日時的招股價4.53元低1.99%。

沒有比較就沒有傷害。

在中國電信破發當日上市的力量鑽石(301071.SZ),上市首日即大漲11倍,收報250元,相形之下,中國電信愈顯黯然。

創業板上市的力量鑽石主要從事人造金剛石產品業務,涉及的終端應用領域覆蓋建材石材、勘探採掘、機械加工、清潔能源、消費電子、半導體等行業——兼具光伏矽片和半導體等當前熱炒概念,加上目前市場上相關標的稀缺,自然備受矚目。

然而筆者留意到,力量鑽石當前市值151億元,相當於其截至2021年6月末12個月收入約3.66億元的41倍。也就是說,單以當前收入規模而言,該公司累積41年收入且不作任何支出,並將所有收入全部派發給股東,當前買入的投資者才能回本。所以,力量鑽石的股價表現更像是炒作,長久而言恐怕難以支撐。

那麽,處在陰暗面的中國電信,一直本本分分地做事業,沒有炒作也沒有概念,在破發後是否更具價值?我們先從最新的8月份用戶數據說起。

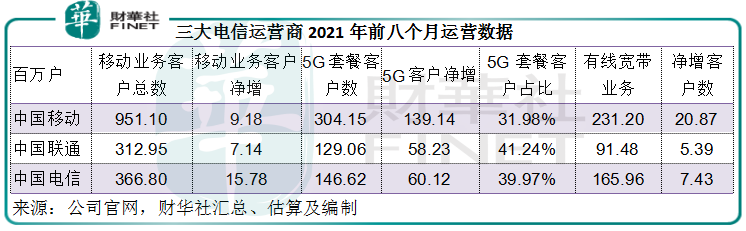

三大運營商最新經營數據

中國移動(00941.HK)、中國聯通(香港)(00762.HK)和中國電信最近先後公佈了2021年前八個月運營數據,筆者發現以下幾點:

1、中國電信的移動業務客戶淨增規模最大。期内,移動、聯通和電信的移動業務客戶淨增規模分别為918萬、714萬和1578萬。

顯然,中國電信在爭奪移動業務方面確實下了功夫,已悄然超越二哥聯通,直逼大哥移動,所依靠的是其在寬帶業務方面的優勢——這幾年電信以手機服務為主導推出免費捆綁有線寬帶服務,其實是將有線寬帶存量用戶快捷轉換為移動客戶。

2、中國移動的有線寬帶業務用戶量大增。

移動客戶存量規模已確立的中國移動,使用的也是中國電信的策略,將優勢業務的存量用戶引導到力爭擴展的領域,不同的是中國電信是將寬帶客戶轉為移動客戶,而中國移動則是努力將移動客戶轉為寬帶客戶。

2021年前八個月,移動、聯通和電信的有線寬帶客戶淨增規模分别為2087萬、539萬和743萬。

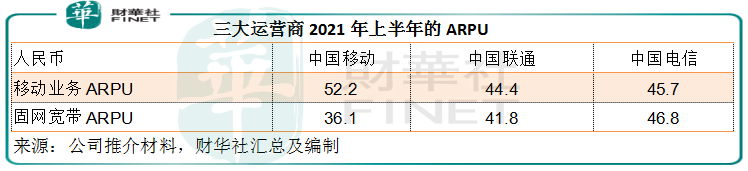

從2021年上半年的ARPU(每月每用戶價值)明顯可以分辨出中國移動在移動業務方面、中國電信在有線寬帶業務方面享有的領先優勢,不過中國移動的表現不論在移動業務方面還是寬帶業務方面都更勝一籌。

期内,中國移動的移動業務ARPU同比增長3.8%,高於中國電信的按年增幅2.9%,不過低於聯通的8.6%;寬帶業務ARPU增幅則達到13.9%,遠高於電信的5.9%和聯通的-2.8%。

3、5G套餐客戶佔比大幅提高,移動更具拓展潛力。

2021年前八個月,5G用戶淨增幅度要數中國移動最大,淨增5G套餐客戶1.39億,但5G用戶佔移動業務客戶的比重卻為最低,只有31.98%,低於聯通的41.24%和電信的39.97%。但筆者認為,這意味著中國移動具有更大的可拓展空間——目前中國移動的移動用戶達9.5億,而5G用戶只有3億,則有6億移動用戶有待轉化為5G用戶。

轉化5G用戶對於運營商來說有何好處?5G用戶的ARPU更高。

2021年上半年業績顯示,中國移動的5G業務ARPU達到88.9元,比其移動業務ARPU高出36.7元(或70%),中國電信的5G業務ARPU為57.4元,比其移動業務ARPU高出11.7元(或25.6%)。所以隨著移動用戶大規模轉為5G用戶,中國移動的整體ARPU有望得到持續提高,從而帶動收入和盈利的擴張。

從這個層面來看,中國移動的發展潛力或優於另外兩大運營商。但中國電信在移動業務方面的拓展也可圈可點,從其前八個月超越同行的增長來看,要在移動業務方面實現突破並非不可能。所以,三大運營商中移動和電信都有不俗的潛力。

三大運營商的價值

儘管三大運營商並非處於當前最熱門的賽道,但是在互聯網化的今天,任何發展都離不開它們的基建投資、設施運營和服務擴散。如果沒有它們的支持,在資本市場叱咤風雲的大型科技企業,從加密貨幣到元宇宙的各種科創概念,從智能電動車到無人駕駛技術的相關產業鏈,都會化為泡影,這就是它們的底層價值。

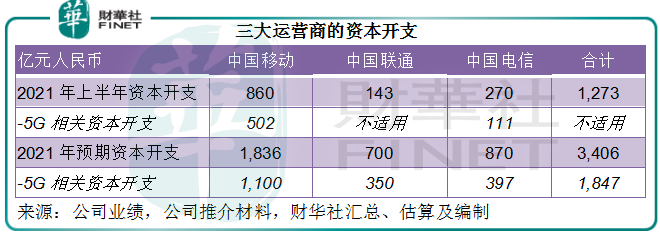

2021年上半年,三大運營商的資本開支為1273億元,全年預期資本開支為3406億元,規模不算大,不過值得注意的是,這些資本開支所產生的社會價值卻是巨大的,例如,搭建5G網絡,才能讓企業實現數字化和智能化轉型,才能讓消費者完善個人電腦、智能穿戴等全場景智能生活、消費佈局,支撐起整個經濟運營,這是它們的社會價值。

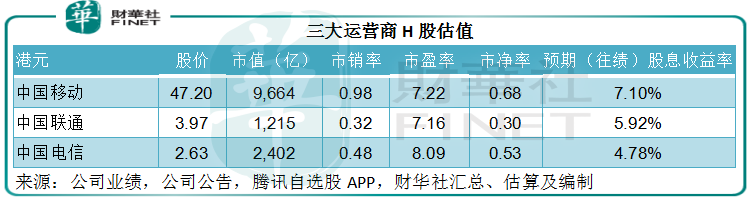

然而,資本市場當前對於它們的資本估值卻十分吝啬。對比於力量鑽石41倍市銷率、101倍市盈率,三大運營商的估值低得可憐。

見下表,按9月24日港股收市價計算,移動、聯通和電信的市銷率只有0.98倍、0.32倍和0.48倍,而市盈率只有7.22倍、7.16倍和8.09倍。按A股股價計算,中國電信A股市銷率為0.97倍,市盈率為16.45倍,甚至不及這家最近12個月淨利潤只有1.5億的人工鑽石股一個零頭。

總結

一家是來自商丘、規模尚小的人工鑽石企業,一家是業務網絡遍佈全國、承託了現代社會發展底層基建的千億巨頭,卻在9月24日這一天,因為資本的任性選擇而走向了兩個極端。

鑽石本不貴,它的價值源自人們的主觀評價;而人工鑽石更能通過人工的介入大量填補缺口,力量鑽石被高度吹捧的價值其實欠缺基礎。Wind的數據顯示,力量鑽石單日換手率高達84.76%,可見炒味之濃。

而三大運營商的估值雖低,卻是建立在堅實的業務基礎之上,有長遠的目標、可持續的發展動力和穩定的經營淨現金流入,它們的價值或更經得起時間和空間的考驗。

資本歷來迷人眼,但最終經得起時間考驗的才是有價值的投資,估值終將回歸。如何取舍,其實一目了然。

毛婷