我國男裝龍頭企業海瀾之家(600398.SH)在2021年半年報中稱,除了疫後消費復蘇,國内的服裝業同時迎來國貨品牌崛起和線上渠道革新的新格局和新趨勢。

然而,海瀾之家所處的男裝市場已逐漸步入成熟期,行業增速自2012年以來呈下滑趨勢,企業要實現增長也就更加艱難。

換言之,男裝行業挑戰和機遇並存,企業若沒有硬實力,將面臨著產品銷售量增長放緩,利潤被擠壓的風險。對於海瀾之家來說,不進則退,向上行進需走強產品、強渠道和多元化路線,做男裝國貨的「安踏」。

「男裝之王」來之不易

海瀾之家在2002年創立,相比1989年成立的九牧王(601566.SH)和1990年誕生的七匹狼(002029.SZ)等老牌企業,海瀾之家「還非常年輕」。

數據顯示,海瀾之家這位「小弟」是老牌男裝企業們不可小觑的後浪。

成立當年,海瀾之家的創始人周建平遠赴東京,目的就是學習日本服裝巨頭優衣庫的成功之道。回國後,「學有所成」的周建平就開始按照優衣庫的經營模式要打造「男人的衣櫃」,他認為男人的錢也和女人的錢一樣可以掙到。

為此,周建平通過對優衣庫模式進行消化和改造,創建了一套屬於海瀾之家自己的模式。運營模式上,海瀾之家與供應商聯合設計產品,產品生產則由供應商生產。同時採用「可退貨為主,不可退貨為輔」的採購模式,以掌握產品設計主導權。很明顯,海瀾之家的目的是激發供應商提高設計生產水平、保障產品品質的積極性。

在下遊,海瀾之家建立了「類直營」模式,銷售由加盟商負責,公司只負責供應鏈與銷售終端的管理。這種借助加盟商資金擴張、保證對門店管理和產品控制的模式,以及大眾化路線(佈局以二三線城市為主),使海瀾之家快速佔領市場。

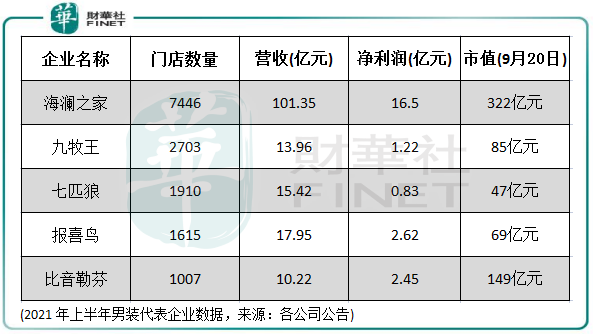

今年6月底,海瀾之家門店數量達7446家,遠高於第二名九牧王的2703家;上半年,海瀾之家營收101.35億元(+25%),淨利潤16.5億元(+74.19%),業績穩健增長。

市值方面,海瀾之家目前的市值為322億元,僅次於安踏(4025億港元)、李寧(2381億港元)和波司登(696億港元),位居中國服飾集團前四名。

從這些數據看,海瀾之家是國内男裝市場絕對的龍頭。一家品牌企業能將7000餘間門店覆蓋至全國各地,證明男裝市場還是「有礦可挖」。

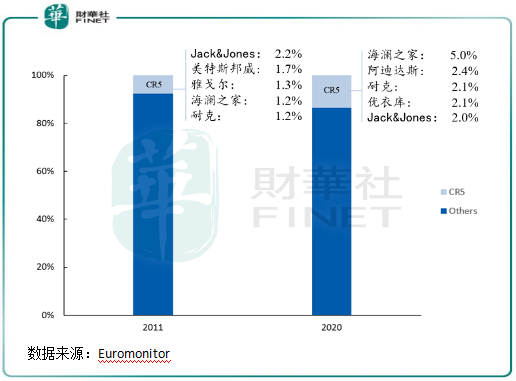

從市佔率看,海瀾之家也沒有讓投資人失望。根據Euromonitor數據,海瀾之家2020年在我國男裝的市場份額中高居榜首,為5%,較2011年上升3.8個百分點,同時是第二名阿迪達斯市場份額的逾一倍,還將其當年的「恩師」優衣庫的市場份額給壓下去了。

以上這些成績固然重要,讓海瀾之家從一個無名之輩走上行業寶座,打響了品牌聲譽,在眾多消費者心中打下了烙印。

但正如前文所指,當行業增速下滑,行業新格局和新趨勢快速來襲,沒有哪一家企業能選擇「躺平」就能高枕無憂。近年來紅得發紫的體育服飾領域亦是如此,安踏、李寧憑借紮實的品牌基礎,不斷向多品牌矩陣和高端產品進軍,並在國潮崛起的趨勢中抓住了機遇。

上半年,安踏營收破220億,李寧營收破百億,增幅遠超海瀾之家,已完全擺脫疫情帶來的負面影響。而同期,海瀾之家的營收和淨利潤均還未恢復至2019年同期水平。

另一方面,與過去兩年安踏和李寧股價成倍飙升相比,海瀾之家股價2015年下旬以來震蕩走弱,累計跌逾6成。

實際上,海瀾之家成功的光環下亦有些許隱憂,這主要體現在幾個方面:

1)作為重渠道,輕研發的公司,海瀾之家近些年來的產品叠代緩慢,「中年」、「爸爸裝」的標簽有待撕掉。隨著新生代消費者的審美和品味逐漸發生變化,海瀾之家固有的品牌形象略顯過時。安踏和李寧這兩年來發力高端產品,其中國潮產品賣出了好價錢,且成功圈粉,而海瀾之家則沒有搭上國潮的快車;

2)產品矩陣有待完善,主品牌海瀾之家一直是支撐其增長的大頭,在當前消費者偏好更趨多元化的今天,一家成功的服裝企業需要有豐富的產品組合開劈新增長極;

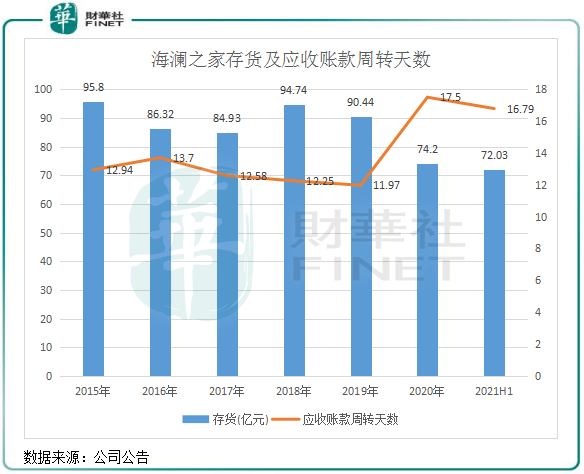

3)可退貨、類直營模式存在的弊端逐漸顯現,造成存貨水平高企、庫存周轉較慢,這也成為不少投資人對其望而卻步的原因之一。

2015年以來,海瀾之家的營收增速驟降,2015年-2019年營收復合年增速僅為8.5%(疫情衝擊的2020年不納入統計),遠低於2010-2014年期間80.3%的復合年增速。

顯然,海瀾之家不能固步自封,這十幾年來的成績只能回味,不代表能一如既往的獲取。要在行業大變局的今天重新迎來第二春,海瀾之家革新的腳步不能停,不然其角色也會淪為被後浪拍打的前浪。

那麽,海瀾之家變革的成效如何?

多品牌策略待增強

在2015年及2016年,李寧和安踏逐漸走出庫存危機後分别提出「單品牌、多品類、多渠道」和「單聚焦、多品牌、全渠道」的發展戰略,前者成功進行品牌升級,並在2018年借助國潮先機大放異彩;後者通過品牌收購步伐確立了世界級多品牌集團的地位,穩居中國運動集團第一把交椅。

李寧和安踏「王者回歸」,離不開產品矩陣的打造和產品力的提升,以尋求產品溢價,這也是兩者能實現超越行業增速、份額顯著提升的推動力。

實際上,海瀾之家在2017年-2018年也開啓了戰略大升級之路,目標是在穩固主品牌的基礎上推進多品牌策略、多品類開發和全渠道佈局。

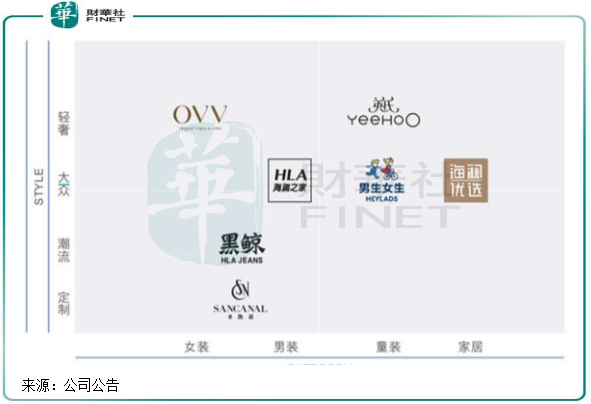

一、品牌定位的轉換:從「男人的衣櫃」升級為「一家人的衣櫃」。男人的衣櫃,其實一年逛一兩次就夠了,顯然逐漸飽和的大眾男裝市場不易支撐起一家服裝企業走向世界級企業的野心。

因此,海瀾之家在其「衣櫃」里分别掛起女裝、童裝、職業裝,甚至涉獵到家居生活品牌,擴展成為「一家人的衣櫃」。

2017年,海瀾之家一口氣創立了三個子品牌。品牌一:潮流運動鞋服品牌黑鲸,定位為泛90後的城市新青年,將產品劃分為運動、街頭、派對三個係列,意味著海瀾之家正式進軍體育運動服飾領域;

品牌二:OVV品牌,以職場女性生活情景為設計出發點,面向28-48 歲的現代都市時尚女性;

品牌三:AEX品牌,定位「科技新男裝」,不過該品牌在2019年及以後的年報中只字未提。

同年,海瀾之家入股嬰童用品品牌英氏(YEEHOO);並增資控股兒童品牌男生女生52%股權,該品牌目標群體為0至16歲的孩子,海瀾之家還在2019年將該品牌持股比例增至66.24%,成為該品牌的控股股東。

2018年,騰訊00700.HK)以25億元入股海瀾之家,雙方擬打造一個對標無印良品的家居品牌「海瀾優選生活館」。

至此,從產品矩陣看,海瀾之家成功升級為「一家人的衣櫃」。但從經營成果看,海瀾之家這種多品牌策略未能走上安踏和李寧的成功路線,煥發第二春還有待時間驗證。

在過去幾年的年報中,除了主品牌海瀾之家係列和定制職業裝聖凱諾,海瀾之家將2017年以來探索的其他係列品牌計入「其他品牌」中。從營收看,其他品牌增長迅猛,由2018年的3.77億元飙升逾3倍至16.06億元,今年上半年則增長35.9%至9.54億元,成為拉動公司整體營收的驅動力。

海瀾之家未詳細披露各其他品牌的經營數據,只披露了男生女生品牌及英氏品牌的財務信息。今年上半年,該兩個品牌合計營收為5.59億元,佔其他品牌合計營收的近6成,不難看出童裝是海瀾之家主品牌和聖凱諾之外的重大業務。但財報顯示,公司入局童裝業務兩年半以來依然未能扭虧,兩年半時間,這兩家童裝品牌業務虧損額合計約3.36億元。

綜上看,海瀾之家其他品牌培育效果仍待觀察,不過對於增長天花板較為明顯的大眾男裝市場來說,多品牌佈局對海瀾之家主品牌形成了有效的補充。其他品牌有待形成規模效應,從而實現盈利。

二、產品力有待提升。海瀾之家做渠道並不比安踏和李寧差,在推廣渠道上簽約了周傑倫、林更新等明星,給海瀾之家帶來了一陣「高級感」。同時贊助電視劇《三十而已》、《奔跑吧兄弟》等電視劇和節目,並加強IP合作,激發消費者品牌認同。

但在新格局和新趨勢不斷演化的今天,渠道「一個巴掌拍不響」,還要有強產品作為後盾。

海瀾之家在這些年快速擴張過程中忽略了對原創能力的打造,2018年以來研發費用率不超過0.5%,2020年的研發費用僅為8336萬元,僅佔總營收的0.46%。而安踏和李寧近幾年研發費用率均超過2%,強研發成為中高端產品暢銷的關鍵。

加碼多品牌策略以來,研發對於海瀾之家就顯得尤為重要,過去幾年未能抱住國潮之風是海瀾之家未能展露頭角的原因之一。近期,海瀾之家表示,「研發投入將指數級增長,預計會是3倍、4倍,產品附加值會越做越多」。今年上半年,海瀾之家有意加大了研發投入,期内研發費用為5118萬元,同比增長118%,原因是「用於打造更多極致單品」。