作為國内首家赴美上市的企業,華晨汽車在到達輝煌時刻後便由盛轉衰,經歷了滄海桑田般的劇變,如今負債累累,在破產重組中進退兩難。

財華社往期文章《財華洞察|華晨的榮與辱:從「首家赴美上市」淪為「負債1300億」》分析了華晨衰落的原因與仰融的離開息息相關,然而,每況愈下的華晨今後的路該怎麽走卻恰似盲人過獨木橋。

大家最關心的莫過於,華晨旗下的那些品牌(包括中華、金杯、華頌三大自主品牌以及華晨寶馬、華晨雷諾兩大合資品牌)還能保得住嗎?

2021年8月31日上午,華晨集團等12家企業實質合並重整案召開了第二次債權人大會,會上共有三項議案,包括核心議案寶馬中國16.33億收購華晨汽車製造有限公司,以及財產管理及變價方案、成立債權人委員會兩項議案。

經由債權人表決,三項議案全部通過。

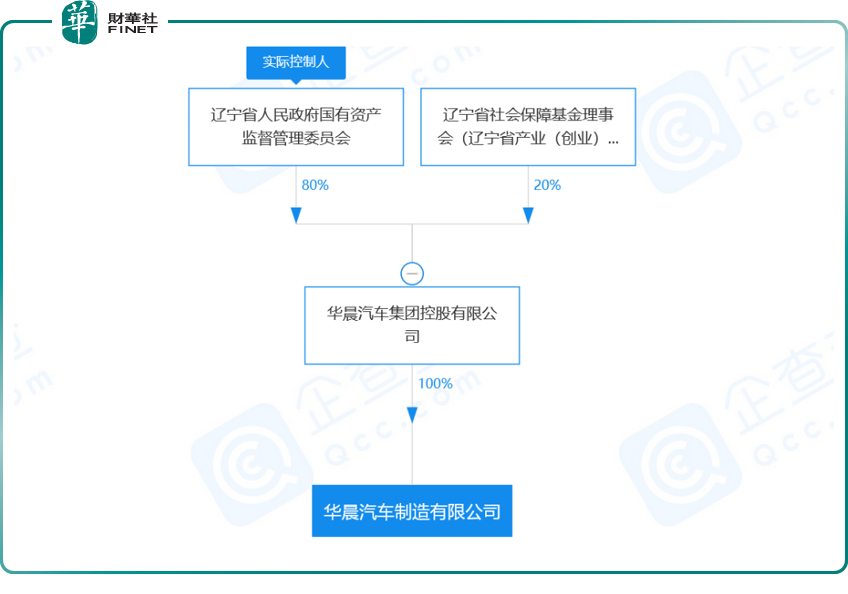

不出意外的話,寶馬將會把華晨集團旗下的全資子公司華晨汽車製造有限公司收入囊中。

華晨汽車製造有限公司成立於2019年,是華晨集團的全資子公司。

01 債權人的態度

悲觀的說,華晨的命運已經被掌握在債權人手中了。

華晨集團管理人在第二次債權人大會上介紹,截至2021年8月13日,共計有6005家債權人向管理人申報債權,申報債權金額約543.13億元,管理人經審查初步確定及暫緩確定的債權金額約499.83億元。此外經調查,預計職工債權及未申報債權約120.01億元,因此,華晨集團等12家企業的預計負債總金額為619.84億元。

此前審計、評估機構已完成資產清查審計報告及評估報告初稿,截至2020年11月20日,華晨集團等12家企業的資產評估市場價值為245.8億元,其中主要包括華晨中國股權103.22億元、金杯汽車股權相關資產19.3億元、華晨汽車製造有限公司資產12.33億元、申華控股股權相關資產8.33億元等。

而華晨汽車製造有限公司資產12.33億元的資產,包括土地使用權3項,價值2.4億元;房屋建築物19項和構築物20項,價值7億元;機器設備179項,價值2.93億元等。

結合華晨的負債與資產狀況,華晨償債能力可以說是嚴重的「資不抵債」。

寶馬斥資16.33億收購價值12.33億的華晨子公司,看起來華晨一方不吃虧,但是債權人各自有各自的算盤打。

事實上,寶馬中國收購華晨汽車製造有限公司的議案通過率不高,同意金額只佔出席會議債權金額的57%,略超50%的最低限額,是通過比例最低的議案。

不同意的一方,擔心華晨一旦開了拆賣子品牌的先河,華晨便形如散沙,其它的子品牌極有可能面臨同樣的命運,到時候能否賣個好價錢呢?那就不好說了,與其這樣,還不如「整體轉讓」,這樣省心,也避免夜長夢多。

簡單來說就是希望華晨集團整體重整,而非把資產拆分出來一塊一塊地重整,這樣會導致部分「垃圾」資產無人問津,分拆重整和清算沒有多少差别,沒有最大化發揮重整的價值,債券持有人利益得不到任何保障。

同意的一方,態度很明確就是見好就收,落袋為安,賣出一部分資產就能回籠一部分資金;再者「中華」品牌也沒有為華晨集團創造多少效益,而且長期銷量低迷的「中華」品牌,基本已經停產,從2020年新冠肺炎疫情暴發之初,中華的人就沒怎麽上過班,生產基本停滞,廠區主要是辦公室部門人員值守。

02 華晨現狀:「母弱子強」,靠華晨寶馬維繫生存

2018年10月,寶馬集團以36億歐元(約合人民幣275億元)的價格,從華晨集團手下買下華晨寶馬25%的股份,由此寶馬的持股將從50%提高到75%,首次突破合資車企的外資股比限制。

這次寶馬以16.33億再次出手,收購華晨汽車製造有限公司,華晨汽車製造有限公司成立於2019年,為華晨汽車集團旗下全資子公司,具備獨立的乘用車及新能源車生產資質,業務範圍覆蓋整車研發、製造、採購、銷售、服務等。

關於此次收購,有網絡傳聞是寶馬中國斥資收購華晨旗下的「中華」品牌。蓋世汽車就此次收購案聯繫了寶馬中國相關負責人,寶馬中國表示寶馬並沒有收購中華品牌,計劃收購對象是華晨汽車製造有限公司。

華晨在大眾面前的存在感,更多還是出現在寶馬汽車上的「華晨寶馬」四個字上,令人惋惜的是,總有消費者把剛買回來的「華晨寶馬」中的「華晨」二字人為摳掉。

華晨汽車集團擁有4家上市公司:華晨中國(01114.HK)、申華控股(600653.SH)、金杯汽車股份有限公司(600609.SH)、新晨動力(01148.HK)。

申華控股主營業務為汽車銷售、汽車後市場、新能源業務、少量房地產業務及類金融板塊。2021上半年實現營業總收入38.8億,同比增長28.9%;實現歸母淨利潤565.6萬,上年同期為-3230.1萬元,同比扭虧為盈。

金杯汽車主營業務是設計、生產和銷售汽車零部件,主要產品包括汽車内飾件、座椅、橡膠件等。主要客戶包括華晨寶馬、長安汽車、江淮汽車等多家汽車整車生產企業。2021上半年營業收入26.41億元,同比增長6.36%;公司實現歸屬於上市公司股東的淨利潤1.58億元,同比增長405.05%。

新晨動力主營業務是發動機等零部件,2020年收益17.12億元人民幣,同比下滑17.54%,擁有人應佔虧損約為人民幣8.0864億元人民幣;2021年上半年未經審核中期業績顯示,收益9.39億元人民幣,同比上升26.6%;歸母淨利潤為0.32億元人民幣,去年同期虧損7861.5萬元。

2021年8月,新晨動力公告稱與理想汽車成立一家合資公司(四川理想新晨科技有限公司),為新能源汽車的增程式發動機及零件的發力鋪路,也在積極尋找出路。

華晨汽車集團的利潤主要來自持股30.43%的華晨中國,而華晨中國又嚴重依賴華晨寶馬。

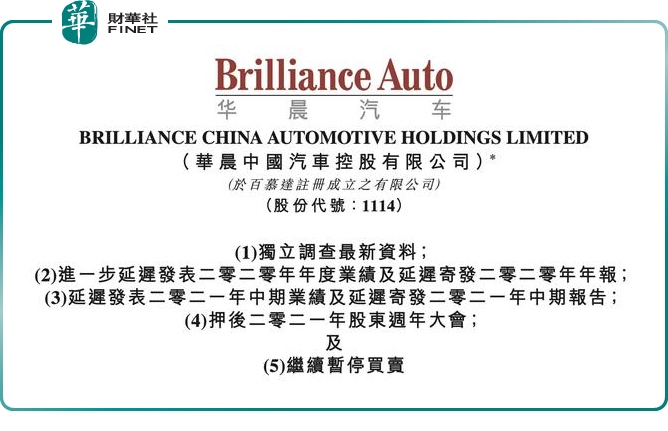

2021年8月31日,華晨中國在港交所公告,將推遲公佈2020年年報及2021年上半年業績。

回顧2020年上半年的業績,華晨中國營收14.5億元,同比下降23.85%。與此同時,淨利潤卻同比增長25.24%,達40.45億元,這主要是「兒子」華晨寶馬的功勞。

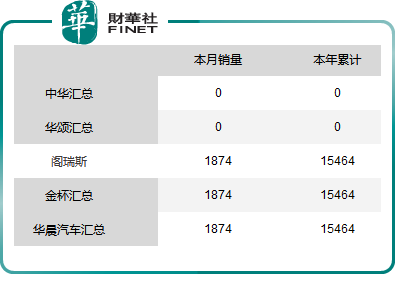

華晨寶馬2020全年銷量為60.22萬輛,同比增長11.8%;相比之下,華晨自家的品牌則銷量慘淡,根據蓋世汽車官網的披露,華晨自主品牌2020全年的銷量為1.55萬輛,如下表所示:

自主品牌與合資品牌銷量上的差距,正是華晨集團「母弱子強」真實而又尷尬的寫照,本來想「用市場換技術」走上自立自強的道路,卻事與願違,有些泥巴似乎很難扶上牆。

接下來的道路,華晨集團恐怕依然是一邊謀求還債,一邊儘可能「留得青山在」。

03 未來的命運

通過梳理華晨集團下面的上市公司,我們亦可清晰地發現,其實華晨集團旗下除了香饽饽——合資品牌華晨寶馬外,零部件公司還是有些生機在。

零部件公司能否奮發圖強,實現業績突破性的增長,為還債營造出確定性的氛圍,那麽債權人那邊還是願意留給華晨集團「重生的機會」。

比如,華晨旗下的金杯汽車不只是向華晨内部的車企華晨寶馬等供貨,還向長安汽車、江淮汽車等多家車企供貨,如果金杯汽車未來能夠向越來越多的車企供貨,增強盈利能力,那麽這將加大華晨重生的砝碼。從前文提到的2021年中報看出,金杯汽車的淨利潤實現了4倍的同期增長,還是值得期待的。

還有就是,新晨動力通過與理想汽車的合作,能否在新能源汽車動力零部件方面找到自己的赢利點,也並非不可能,2021年中報已經實現扭虧為盈,出現生機。

簡而言之,雖然自主品牌(中華、金杯、華頌)大概率是要退出歷史舞台了,但是華晨的最後的救命稻草依然還在,那就是上述的兩家零部件公司。

雖然,此次交易將子品牌「華晨中華」轉讓給寶馬,有些斷臂求生的意味在,但短時間内,華晨集團面臨「被瓜分」的可能性不大。

剩下的就是漫漫的還債之路了。

作者 慧澤李