前言:

2021年作為「十四五」開局之年,碧桂園繼續以國家戰略為導向,助力社會與行業高質量發展。2021年上半年,碧桂園繼續踐行「行穩致遠」的經營策略,地產主業穩紮穩打,高質量發展優勢愈發明顯,而科技賦能的高科技板塊中的機器人、現代農業、創投業務與地產主業形成良好的協同效應,科技驅動發展取得階段性成果。

2021年中期業績:持續穩健增長,穩居行業領先水平

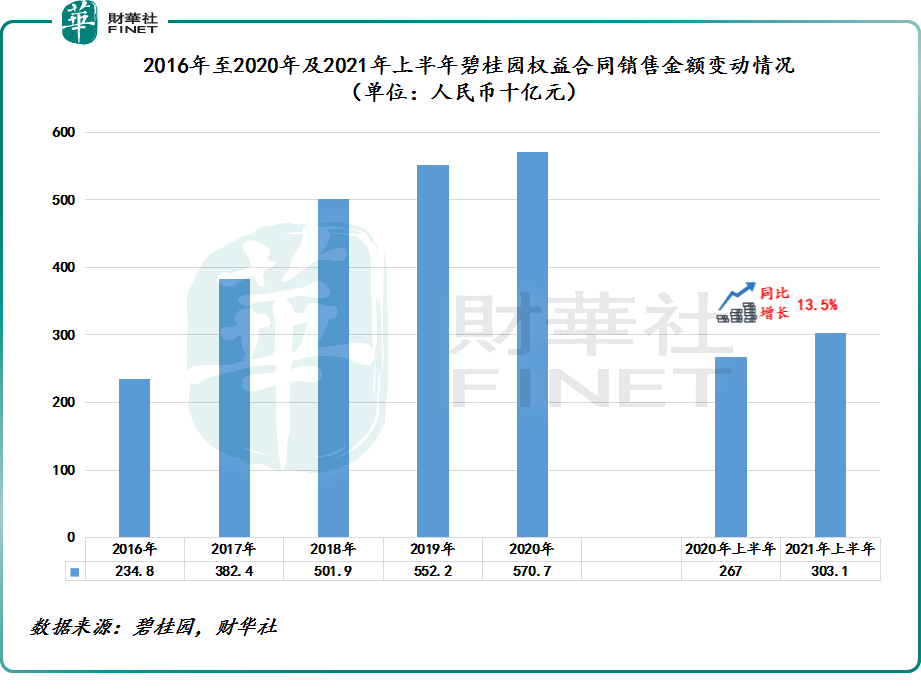

據2021年中期業績報顯示,2021年上半年,碧桂園權益合同銷售金額為人民幣3030.9億元(單位下同),同比增長13.5%,上市至今首度突破3000億大關,歸屬股東權益的合同銷售面積為3,451萬平方米,同比增長8%,繼續位居行業前列。

某種層面上,在房地產開發規模為王的時代下,能在房地產市場進入深度調整階段銷售規模還能如此穩健增長,足以反映出龍頭企業在規模方面具備強勁核心競爭力。

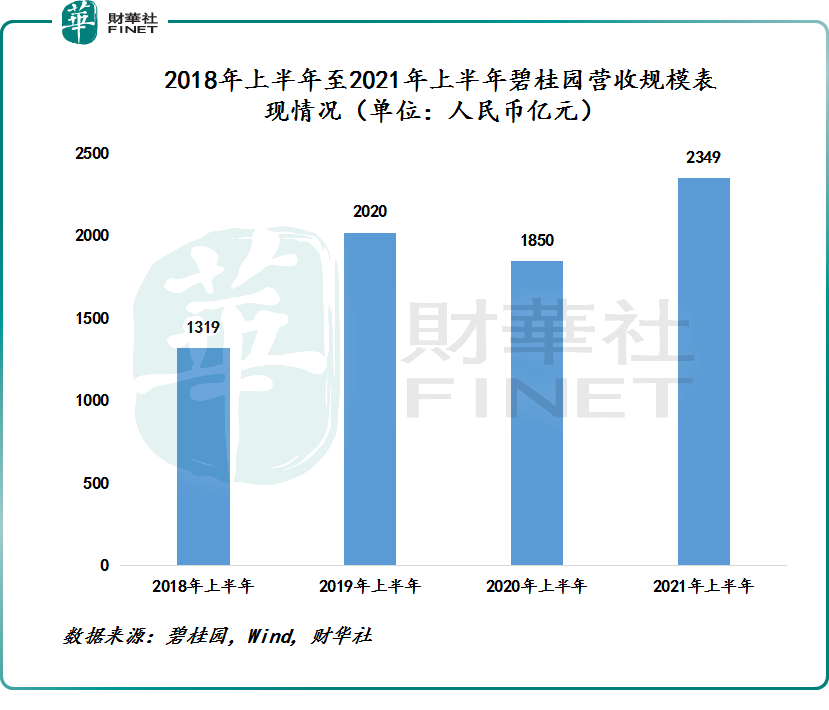

在權益合同銷售保持穩增長之際,碧桂園上半年經營業績、回款能力均取得亮眼的表現。截至2021年6月30日,碧桂園銷售回款率高達90%,已經連續6年達到90%及以上,處於行業領先水平。經營業績方面,2021年上半年,營業收入、毛利、淨利潤、股東應佔核心淨利潤分别為2,349.3億元、462.8億元、224.2億元、152.2億元,均保持穩健增速。其中,營收同比增長27%,繼續保持高雙位數增長並創出上市至今最高的中期營收規模,反映出龍頭企業強者恒強優勢在復雜多變的經營環境下愈發明顯。

2021年中期之變:財務管控愈發穩健,融資成本再創新低

在合同銷售規模及營收規模雙雙創新高的形勢之下,碧桂園財務管控能力非常強勁,各項財務指標表現優異。

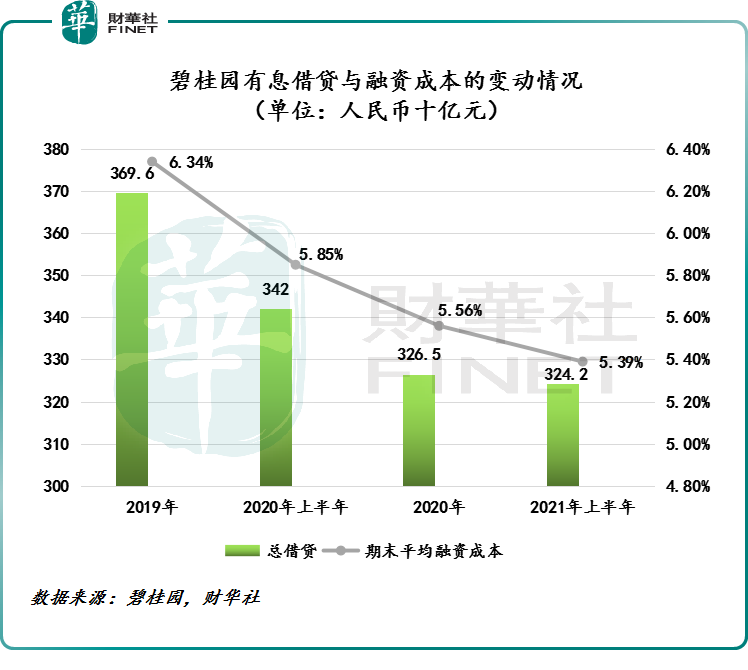

2021年上半年,碧桂園有息負債總額為3,242.4億元,淨負債率為49.7%,較去年年下降了5.9個百分點。這已是碧桂園連續多年將淨負債率控制在70%以下的行業低水平,亦遠低於當前「三道紅線」規定不得大於100%的淨負債率的要求。

截至2021年6月30日,碧桂園可動用現金餘額為1,862.4億元,在手現金非常充裕。目前,碧桂園現金短債比為2.15,遠優於「三道紅線」規定的現金短債比不得低於1的要求。

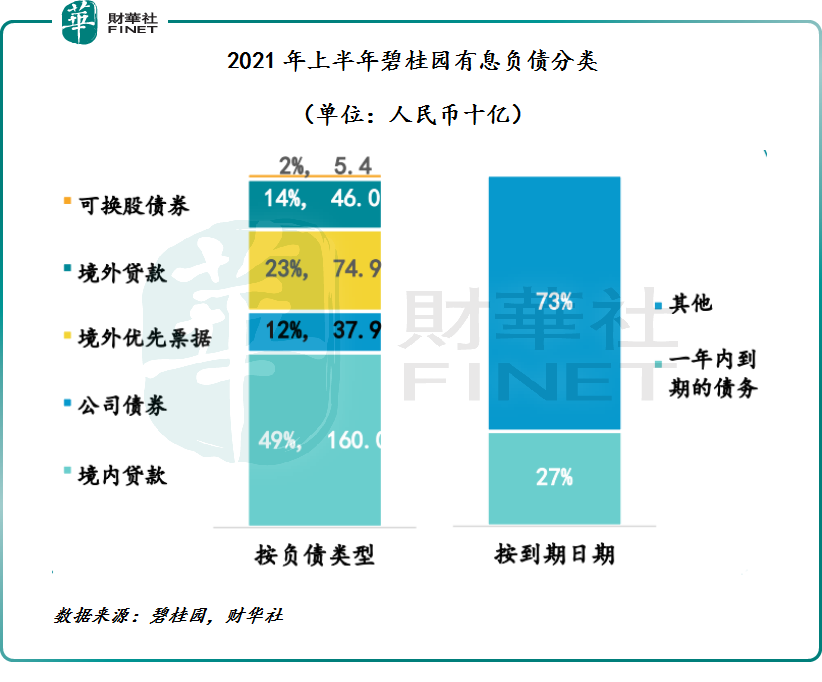

強勁財務管理能力背後是碧桂園持續加大優化債務結構的結果。從負債類型來看,碧桂園負債結構非常多元且均衡。2021年上半年,可換股債券、境外貸款、境内貸款、境外優先票據及公司債務分别佔有息負債總額比重為2%、14%、49%、23%及12%。

隨著債務結構持續優化,碧桂園上半年期末融資成本僅有5.39%,較去年底的下降17個基點,創出近幾年來的新低。要知道在今年上半年復雜多變的樓市,房企普遍融資成本要高於往年,各大融資渠道對房企融資要求明顯趨於謹慎。據中指院數據顯示,2021年上半年房企融資成本普遍上升,部分房企融資成本高達10%-15%。

在此形勢之下,碧桂園融資成本還持續下行並保持在行業較低水平。除了依靠自身不斷提升的財務管控能力,以及得益於不斷提升的授信度及社會影響力,才能讓碧桂園長期享受到極底成本的資金。而這也是未來碧桂園在順應「房住不炒」、「穩地價、穩房價、穩預期」國策的大背景下,實現自身高質量發展及促進房地產行業平穩健康發展重要籌碼。

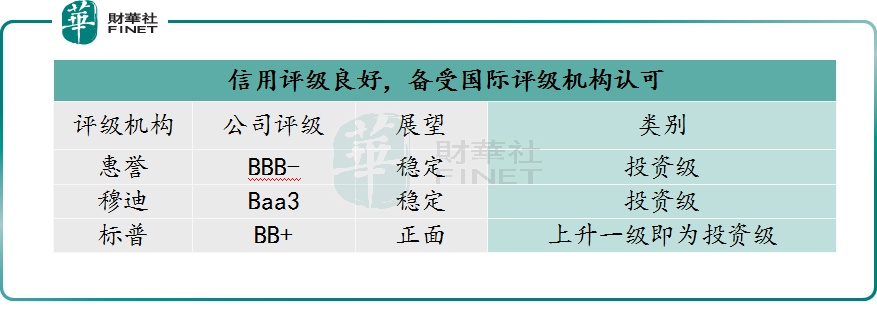

基於過往良好的經營狀況、常年穩健的財務管控,碧桂園還得到全球三大頂級評級機構的高度認可及看好。目前已獲得穆迪和惠譽兩家權威機構的投資級評級。這在房地產調控收緊及疫情衝擊大背景之下,給出較高投資評級是實屬少見的。

穆迪報告強調到,碧桂園的Baa3發行人評級反映了該公司強大的品牌實力、多元的地域佈局、強勁的流動性和穿越周期的具有彈性且穩健的運營記錄。公司在中國各主要地區擁有豐富的土地儲備,足以支撐未來三至四年的業績增長。

有了國際頂級投資機構較高評級背書及自身強大財務管控能力,碧桂園享受到境外極低融資。年初至今,碧桂園在境外共發了4筆融資,平均票面利率為2.956%。其中有兩筆境外融資票面利率低至2.700%。

2021年中期業績新高背後:緊抓人口流動,均衡佈局全國

如果說不斷提升財務管控能力是碧桂園能在「三道紅線」、房貸管理「兩道紅線」、雙集中供地及融資渠道收緊等嚴峻經營環境下,實現穩健發展之盾。那麽,審時度勢把握時機均衡佈局一至六線城市的戰略佈局,則是碧桂園實現高質量業績增長之矛。

具體而言,2021年上半年,碧桂園堅守投資標準不動搖,秉承城市深耕戰略,進一步加強主動拓展,均衡佈局各線城市。上半年共獲219幅土地,權益地價884.3億元,單方均價僅3,346元/平,多元化拿地面積佔比51%,貨地比高達4倍。其中,新獲取土地有82%位於五大都市圈,優質的土地儲備將有力地支撐本公司未來業績的穩健發展。

在首批集中供地中,碧桂園共獲取土地14幅,其中多個城市底價摘牌,總體溢價率僅7%,所獲取的土地質量明顯優於第一批集中供地城市的平均水平。

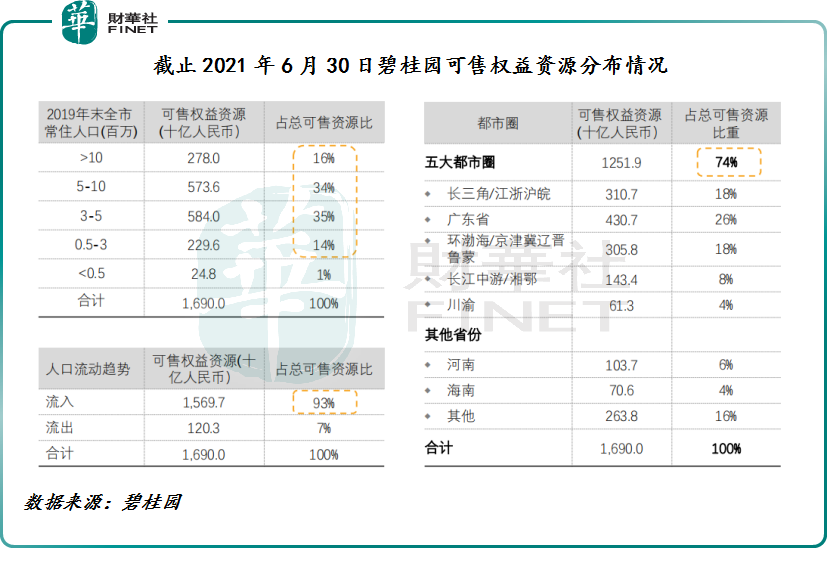

截至2021年6月30日,碧桂園已簽約或已摘牌的中國内地項目總數為3,127個,均衡地分佈於31個省/自治區/直轄市的296個地級行政區劃,總計覆蓋1,408個縣級市/區/縣,總權益可售資源為21,776億。其中,已獲取資源16,900億元和含一級土地開發的潛在資源4,876億元。

碧桂園將在已獲取權益可售資源,均衡地分佈於一二線城市及三四線城市。此外,可售資源分佈也非常合理,大多數貨量分佈符合人口流動趨勢。據碧桂園中期財報顯示,可售資源中,99%位於常住人口50萬人以上的區域,93%位於人口流入區域,74%位於五大都市圈。

大多數貨量分佈符合人口流動趨勢明顯的都市圈,不僅可豐富土儲,提升土儲的廣度及深度,還可拓寬企業在行業周期中強化銷售維度及分散風險,提升核心競爭力。

可以預見的是,隨著城鎮化發展持續深化,先人一步均衡佈局長三角、珠三角、環渤海、長江中遊、成渝等五大國家重大發展城市群的碧桂園,只需要保持審時度勢把握時機,均衡佈局人口流入趨於明顯的都市圈,發展前景勢必非常可期。

2021年中期投資亮點:科技賦能驅動,高科技業務迎新機

除了地產主業表現亮眼外,科技賦能的高科技產業業務迎來階段性成果,内在價值逐步顯現,將成為公司在後房地產時代里的新的增長曲線。

2021年,作為「十四五」規劃開局之年及「雙碳」目標加速發展的一年,碧桂園的機器人、現代農業等高科技產業業務迎來前所未有的發展機遇,與地產主業的協同效應愈發明顯。

在機器人業務方面,2021年上半年,碧桂園順應數字中國發展大潮,加速推動機器人業務在勞動密集型且科技賦能較為匮乏的建築業、餐飲業及現代農業等領域發展步伐,並取得多項突破性進展。

在建築機器人領域,2021年上半年,碧桂園繼續踐行產品研發核心的經營理念,通過旗下子公司博智林機器人,建立了建築機器人+BIM技術+新型裝配式建築的智能建造體係,推動建築業在智能化、工業化、數字化上的創新變革。多款建築機器人已投入商業化應用,在地面整平、室内噴塗及牆紙鋪貼等多個施工環節均實現了安全、質量和工作效率上的提升。

截至2021年6月30日,碧桂園在研覆蓋施工大部分流程的建築機器人及智能產品46款,其中18款投入商業化應用。碧桂園建築機器人簽約累計近500台,交付近300台,覆蓋14個省份,近70個項目,超百萬平方米。

除此之外,在今年上半年,碧桂園在房地產智能制造方面取得里程碑式的成就。今年2月,住建部確定在上海、重慶、廣東開展智能建造試點工作。其中,碧桂園廣東順德碧桂園鳳桐花園項目2項經驗做法入選首批智能建造與新型建築工業化協同發展可復制經驗做法清單。

與此同時,目前碧桂園正在進行「拆解一棟樓」的試驗,希望通過科學鋪排施工工序讓建築機器人像流水線生產一樣施工作業,確保房屋建造的質量和安全。

可以預見的是,隨著中國智能建造的時代來臨,碧桂園建築機器人將大有可為,亦大有所為。

在餐飲服務智能化上,碧桂園通過旗下子公司千璽機器人,將機器人打造為餐飲標準化的載體,構築了覆蓋設備生產、食材供應及餐廳運營的智慧餐飲全產業鏈。

在研發及量產方面,截至2021年6月30日,碧桂園千璽機器人擁有8.5萬㎡組裝工廠,生產線有13條、年產能6萬台餐飲機器人。目前在研產品已達 80項、13項產品已進入量產。

商業化及佈局方面,2021年上半年,隨著後疫情時代下人們對健康飲食及智能化服務需求不斷提升,碧桂園加速推動餐飲機器人在多場景的應用,並取得不俗成績。

截至2021年6月30日,在文旅合作方面,千璽機器人覆蓋景區超過100個,並與海昌海洋公園深度合作,全國10個園區引入數百台設備,聯手打造智慧景區;國家級展館合作方面,千璽機器人已進駐廣交會展,並計劃進駐天津國家會展中心,門店預計在今年10月和2022年上半年陸續開業,將為千璽機器人帶來可觀業績增長;公共場所方面,自2020年12月首次合作進駐高鐵站至今,已經投入多款機器人

截至2021年6月30日,千璽機器人累計已成功開業並運營近百家機器人餐廳,激活運營單機設備超2,400台,遍佈28個省市,規模效應已經逐步顯現。

在現代農業方面,碧桂園繼續以科研平台為基礎,以碧優選為銷售終端,覆蓋產業鏈上中下遊,打造平台型農業。2021年上半年,碧桂園通過旗下子公司碧桂園農業簽約粵港澳大灣區現代都市農業綜合示範基地,以分子育種、智能農機、無人駕駛控制係統研發和數字農業應用為核心和基礎,打造涵蓋耕、種、管、收、運五大環節、全產業鏈的大型「無人化」農場。

整體而言,碧桂園以科技賦能產業實現多元發展的業務佈局,已經在上半年迎來了多點開花,距離結果收獲期已經不遠了。這也進一步印證碧桂園圍繞地產主業進行科技賦能,實現多元業務發展的路徑不僅可取,而且可行。

2021年上半年:創投持續發力,協同賦能成果顯著

在創投方面,碧桂園依託實業優勢,關注地產和社區生態鏈的投資機會,以產業投資的方式進入萬億級市場。目前,碧桂園創投已躋身國内CVC機構第一梯隊,先後投資一大批各行業具有代表性的頭部企業,如快手、貝殼、安居客、比亞迪半導體等。

投資領域主要圍繞主業地產上下遊產業鏈、消費、TMT、大健康、智能制造、碳中和等領域,形成分階段、專賽道、多層次的投資組合。截止2021年上半年,碧桂園通過財務型、戰略型投資方式已投資超50家企業,其中8家已成功IPO,另有8家已完成下一輪募資。據管理層在2021年中期業績發佈會上表示,目前創投已經有不俗收益。

值得一提的是,在碧桂園投資的這50家企業中,有近一半是投給國家大力扶持的先進制造、半導體、碳中和等領域,這不僅響應國家發展大方針的號召,公司還可通過投資實現產業鏈深耕及協同賦能,提升内循環效能,為自身可持續發展尋求新動能。

結語:

基於碧桂園2021年上半年取得不錯的業績表現,以及科技賦能的多元業務初見成效,多家國際投行及券商非常看好碧桂園接下來發展,給予了較高的目標價及評級。

據瑞信發佈研究報告指,碧桂園上半年核心溢利按年升3%至149億元,是符合該行及市場預期。該行將碧桂園目標價由10.1港元升至10.2港元,評級由中性升至跑赢大市,認為競爭環境中期將更利好碧桂園,主要受惠利潤前景改善及盈利增長加快等。截止2021年8月25日收盤,10.2港元目標價較8.42港元收盤價,約有21%的上漲空間。

據西南證券發佈研究報告指,碧桂園上半年業績表現來看,公司作為行業龍頭穩健發展,多元拓展未來可期。預計碧桂園2021-2023 年歸母淨利潤復合增速為 8%,考慮到碧桂園將持續受益於產業鏈的投資收益及行業市佔率的提升,維持「買入」評級。