國内消費復甦,以及疫情黑天鵝帶來的「意外」訂單,我國紡織業重燃火爆場景。

用一位紡織業的從業者的話說:「在國内20年沒遇到過這麽火爆的行情。」

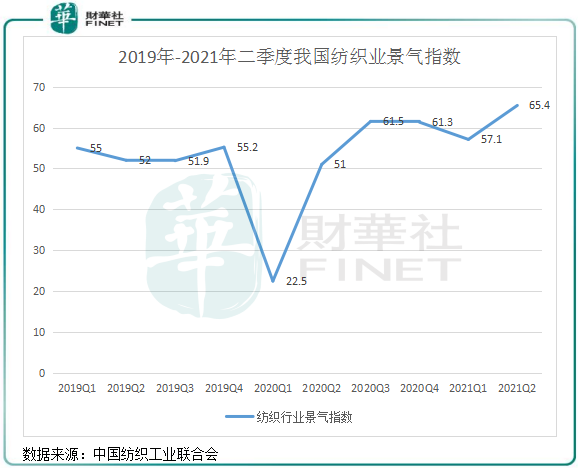

我們以數據反映今年上半年紡織業的面貌。中國紡織工業聯合會調查數據顯示,我國紡織行業景氣指數在2021年二季度為65.4,環比提升8.3%,連續5個季度位於50榮枯線以上,為2012年以來的最高水平,反映企業經營信心及前景預期顯著好轉。

另據統計局數據,上半年紡織業利潤由負轉正,走出了虧損局面,期内營業收入同比增長18.9%、35%和13%,超六成環節利潤增幅達到30%以上。

隨著紡織業市場迎來春天,棉花、滌綸、氨綸等紡織品的主要原料出現供需偏緊的狀況,不少紡織企業訂單飽滿,廠家生產線加足馬力搞生產。

兩大因素利好,行業半年報靓麗

多重利好因素下,我國紡織業形式樂觀,特别是一些頭部企業,受益於規模效應,單位製造成本下降,經營業績格外惹眼。

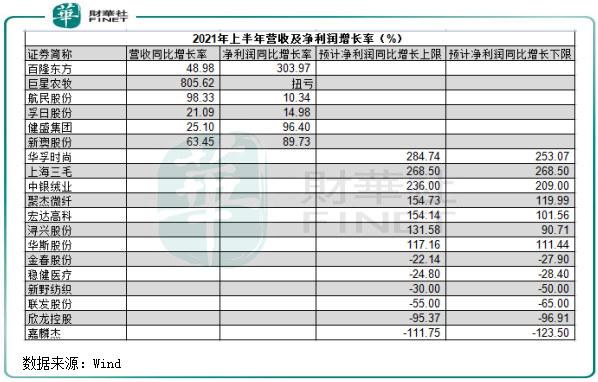

根據財華社記者統計,在A股的40餘間紡織製造上市企業中,已有一半企業披露了2021年上半年業績報或業績預報。已披露半年報的6家企業成績單喜人,營收增速均超過20%,淨利潤也有不同程度的漲幅。其中,龍頭百隆東方(601339.SH)報告期内營收和淨利潤增幅分别達48.98%和303.97%,業績的向好刺激了該公司股價年内取得近50%的漲幅。

而已披露半年預報的其他紡織企業多數也獲得了不俗的成績,包括華孚時尚(002042.SZ)在内的6家企業預計淨利潤同比增長下限均超過100%,業内市值一哥中銀絨業(000982.SZ)淨利潤預計增幅則超過200%。

實際上,行業規模企業上半年成績單良好並不只是受惠於上年同期低基數的影響。記者注意到,上述六家已披露半年報的企業中,除了華孚時尚半年度營收較2019年同期有所下滑外,其他五家企業營收均較2019年同期有雙位數的增幅。

有兩大因素,是紡織業今年上半年一改以往頹勢的推動力。

1.内需市場驅動紡織製造業回暖。2020年疫情以來,促内需成為我國政府的頭等大事。在經濟穩中向好的背景下,疊加上半年的春節、清明、五一等節假日眾多,拉動了上半年全國限額以上服裝鞋帽、紡織品類銷售額獲得33.7%的增幅。

另一方面,近些年國内製造業水平的提升,以及以李寧(02330.HK)、安踏(02020.HK)等運動品牌掀起的「國潮」熱,消費者對國產服裝的認同感得以增強,成為線上線下穿類商品零售額增長的一大動力。

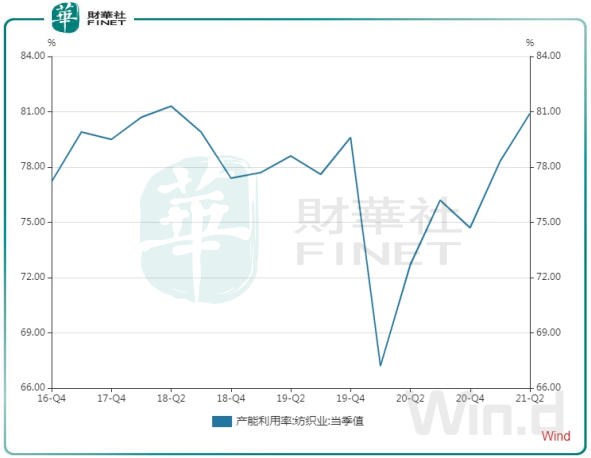

下遊消費端的強勁復甦,驅動了上遊紡織製造業產能利用率的提升。統計局數據顯示,今年二季度,我國紡織業產能利用率達到了80.9%的歷史高位,環比和同比分别增長2.6個百分點及8.2個百分點。而半年度紡織業產能利用率為79.7%,高於同期全國工業77.9%的水平。

2.印度等海外訂單回流。德爾塔變異新冠病毒的橫行,導致印度和越南等中國周邊國家紡織業陷入困境,國内紡織業良好的營商環境具備承接這些國家訂單的實力。

特别是印度市場,受疫情期間封鎖措施影響,印度2020年服裝行業出口額暴跌24%,此前從中國轉移到印度的大量紡織訂單開始回流國内。我國多家紡織企業陸續承接來自印度和東南亞市場的訂單,包括百隆東方、華孚時尚、航民股份(600987.SH)、聯發股份(002394.SZ)等企業都提到已承接了海外轉移過來的訂單,部分企業還接近滿產運營。

不過,承接海外訂單或許是暫時性的。此前國内紡織訂單轉移至海外的根本原因是國内人工和材料成本高於印度和越南等國,而這個競爭優勢對國内的紡織企業來說已成為過往,導致疫情以來進程會出現「每當國外疫情稍有緩和,外貿訂單就會下滑」的窘境。進入下半年,印度、孟加拉國有些紡織業產業開始恢復,造成七八月份訂單出現了一個「回流」流失的轉變。數據顯示,我國今年7月紡織品出口750.6億元,同比大幅下降33.73%,環比下降6.9%,僅比2019年同期增長1.3%。

上述上市公司並未向外界披露疫情以來承接海外回流訂單的具體數據,除了百隆東方等少數企業外,多數企業的收入來源均來自於國内。所以,若海外回流訂單這個「到手的鴨子」又飛回去,那對多數企業的影響並不大。

棉花等原料價格持續上揚

由於多數紡織製造企業未涉及到上遊的原料領域,而是在海内外採購原料,因此棉花等原料價格是影響紡織製造企業淨利潤實現增長最直觀的因素。

今年上半年以來,以棉花為主的原材料價格運行在兩年内的最高位。自6月下旬以來,棉花開啓新一輪趨勢性上漲,至今累計漲幅超15%。截止8月16日,江蘇、浙江等地區棉花現貨價格已攀升至18100元/噸上方。此外,羊毛價也創下多年來的新高,中國濮院28支仿羊絨市場價格在7月初就突破32000元/噸大關。

在全球以及中國棉花持續去庫存格局以及需求持續走強下,棉花上漲動力依然較強。對於產銷兩旺的紡織企業來說,這將會削弱企業利潤水平。

為抵消原料價格上漲帶來的衝擊,不少企業根據市場價格調整採購策略,多逢低補庫,同時儲備棉輪出和進口配額補充資源採購渠道。百隆東方稱,「公司產品的原材料85~90%是棉花,由於有較多的棉花儲備,因此沒有受到多大影響。」

可以看到,上述四家紡織企業中,百隆東方的原材料庫存最高,2021年上半年達到了23.2億元,所以未在補庫存方面有大動作。新澳股份和建盛集團(603558.SH)則在報告期内大幅增加了原材料存貨。

不過隨著棉花價格的持續走高,疊加近期德爾塔病毒的蔓延導致貨物與原料運輸延緩,紡織企業企業原料備貨意願較弱。在這種情況下,紡織企業將面臨利潤不斷被壓縮的境地。

中國財政科學研究院財政與國家治理研究中心主任趙福昌指出,「今年大宗商品價格上漲幅度較大,對於產業鏈上遊的企業來說是好的,如果能傳到終端由消費者承擔,對中下遊企業影響也不大。但目前的情況是,CPI漲幅較小,前端產品成本提價未能轉嫁到消費價格上,因此,大部分提價成本都分攤在了產業鏈上,相當一部分企業將面臨壓力。」

作者:遙遠