吃瓜群眾向來看熱鬧不嫌事大。

全球最大的豬肉食品企業萬洲國際(00288.HK),最近公佈了截至2021年6月30日止上半年業績。

半年收入同比增長6.81%,至133.31億美元;生物公允值調整前股東應佔利潤同比下降2%,至5.39億美元;生物公允值調整後股東應佔利潤同比增長1.06倍,至6.52億美元,其中美國分部的利潤增長在一定程度上緩和了中國與歐洲市場利潤下降的影響。

整體而言,業績不算好,亦不算差。雖然中國業務有倒退迹象,但美國業務的回升剛好起到緩衝作用。

然而,幾分鍾之後發佈的公告卻立刻點燃了大家的興頭。

在公佈中期業績之後,萬洲國際又發佈了一份更換董事及重要管理層的通知,這立刻引起了吃瓜群眾的注意。

父子之爭始末

兩個月前,萬洲國際突發公告免去主席萬隆長子萬洪建的執行董事、董事會副主席、ESG委員會及食品安全委員會成員、副總裁等職務,即時生效。理由是「萬先生近期對本公司的財務作出不當的攻擊行為,使本公司認為他無法履行其作為董事的才能、審慎及勤勉行事的職責。」

萬洪建事後向媒體透露,主因是當天與父親萬隆就CEO人選發生爭執,氣急之下以頭撞擊萬隆辦公室的玻璃牆櫃。

萬洲國際是一家投資控股企業,旗下有眾多知名品牌,而亞洲最大的肉製品加工企業雙匯發展(000895.SZ)和美國最大的豬肉食品企業史密斯菲爾德食品公司是最核心的資產。

雙匯的歷史可以追溯至1958年由當地商業局投資興建的漯河市冷凍廠,1977年更名為河南省漯河肉類聯合加工廠。萬隆於1984年獲選為河南省漯河肉類聯合加工廠的廠長。1989年,該廠創立「雙匯」品牌。

1998年,雙匯實業(雙匯發展的前稱)在深交所上市,萬隆為法定代表人,國資委為控股股東。

其後經歷了資產置換和一係列資本運作,包括萬隆在内的員工及其他人員成立的公司接收了雙匯發展控股股東的股權轉讓,而成為其大股東。

2014年,收購了史密斯菲爾德的雙匯國際更名為萬洲國際,在香港上市,融資23億美元。包括萬隆在内的員工委員會為萬洲國際的大股東。

到2021年6月30日,萬洲國際的總資產值達到了196.61億美元(約合人民幣1273.66億),持有眾多國内外知名品牌,市場份額在中國、美國和歐洲的所在市場均排名第一,其中最重要的資產包括於深圳上市公司雙匯發展的70.33%權益,以及美國最大豬肉食品企業史密斯菲爾德食品公司的100%權益。

截至2021年7月27日,主要由員工持股委員會持有的實體為萬洲國際的控股股東,合計持股總數達到50.33億股,佔34.13%權益,公眾股東持有65.87%權益。

控股股東的50.33億股(34.13%權益)當中,萬隆又佔了多數,約有34.41億股,或相當於持有萬洲國際的23.33%權益。

換言之,萬隆在萬洲國際的身份是大股東、董事會主席及首席執行官——所有權、監督和管理均佔絕對優勢。

萬隆長子萬洪建,於90年代初大專畢業後即在當時尚未轉制的河南省漯河市肉類聯合加工廠熟食車間當工人(萬隆於1984年成為該廠總經理),1992年-1993年擔任北京辦事處銷售主任,1993年至2010年成為雙匯發展控股股東雙匯集團的外貿處副處長,其後一直擔任貿易業務的重要領導,2018年起獲委任為執行董事及董事會副主席。

從他的發展路徑可以看出,萬洪建一直跟隨雙匯及萬洲國際的發展步伐,掌管頗被看重的貿易業務重要崗位,並最終於2018年進入董事會,擔任副主席,身處於權力核心地帶,所以外人將他視為「太子」合情合理。

年滿80歲的萬隆似乎也到了退休之齡,外界開始猜測誰會成為他的接班人。而據萬洪建向媒體透露的口風,萬隆似有意再做五年,這正是萬洪建不贊成並出現上述爭執的一個原因。於是,誰是萬隆接班人一下子成為了市場關注的焦點。

新的委任安排有何暗示?

父子爭端已經過去兩個多月,市場也慢慢消化了相關的消息。

但如今這一紙公告又將萬家推向風口浪尖。

根據最新的公告,萬隆辭去CEO一職,由90年代即在河南漯河市肉類聯合加工廠擔任財務部會計,並一直從事財務和會計工作的CFO郭麗軍接任,而他原來的CFO工作則由2013年起一直擔任該公司財務總監的甄錦燕接任。

從資歷來看,郭麗軍一直處於權力中樞,而接任他的甄錦燕長期從事財務總監工作,這一安排很合理。

萬隆仍將留任執行董事、董事會主席、提名委員會主席、食品安全委員會主席和風險管理委員會主席,也就是說,仍主宰最關鍵的決策權。

萬隆二子萬宏偉,則進入董事會成為董事會副主席。萬宏偉自2004年-2013年一直擔任雙匯集團主席(即萬隆)秘書,其後擔任行政總裁助理,負責公共關係,2018年起進入雙匯發展董事會擔任副主席。由此可見,他一開始就跟在父親身邊耳提面命,與大哥萬洪建從基層做起截然不同。在大哥出局之後,順當地接替了位置進入董事會。

筆者留意到,萬宏偉持有250萬股份,而萬洪建在任時沒見披露持有股份。這似乎為撲朔迷離的權與利之爭點出了方向。

除此以外,還委任周峰擔任副總裁負責國際貿易,王登峰為副總裁擔任營運管理,正是接替萬洪建之前的工作以及為郭麗軍擔任CEO理順工作。

從這些舉措可見,萬隆似乎已將長子萬洪建摒棄出局,定下了新的管理執行人選,並沒打算為他可能回歸留下餘地。那是否意味著塵埃落定?

大局已定?

恐怕未必,股權歸屬才是關鍵,目前萬隆依然持有最高權益。

今年6月初,萬洲國際宣佈溢價逾17%回購並注銷最多達19.17億股股份,相當於已發行股份總數的13%,面向的是公眾股東,也就是說,完成回購之後,萬隆的持股比例將進一步提升。若按他當前持有的股份數計算,回購完成且購股權獲悉數行使,他的持股比重可能達到26.34%。

這些股權交給誰,誰將擁有改變董事會格局和最終決策的權力。

就目前的狀況而言,雖然CEO已改由最有資歷的人員擔任,但由於萬隆仍擔任董事會主席,重要的決策仍由他來作出,所以變化並不算太大,只是將執行的權力讓渡給他人而已。

對萬洲國際有何影響?

萬洪建向媒體披露了對萬隆的不認同,包括收購史密斯菲爾德公司、十四五規劃言過其實、雙匯的新發展方向以及萬洲國際重美輕中。

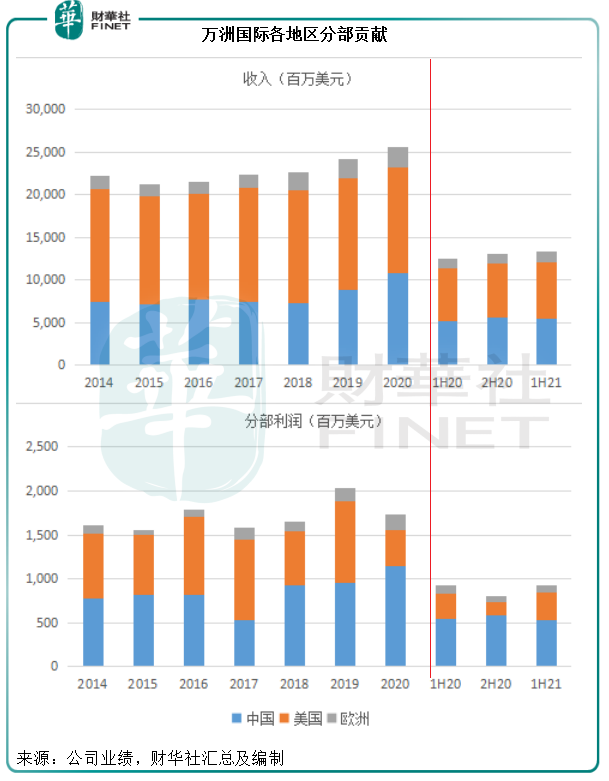

從萬洲國際的業績來看,美國市場佔了收入的大部分,但由於中國市場的盈利能力更高,中國市場貢獻了大部分利潤。2021年上半年,中國市場僅佔總收入的40.87%,卻佔了分部利潤的56.96%。

值得注意的是,今年上半年,中國分部的利潤有所下降,主要因為豬肉價格下跌但原材料成本、員工和營銷支出增加。不過,美國市場因為需求增長而帶動銷量和價格上漲,緩和了中國業務利潤下降的影響。

所以從整體來看,多元市場更有利於分散業務過於集中的風險,未必是一件壞事。

截至2020年末,美國業務的非流動資產達到61.02億美元,佔了合計非流動資產的57.61%,而中國業務僅佔了24.17%。由此可見,利潤較高的中國業務資產回報率更理想。

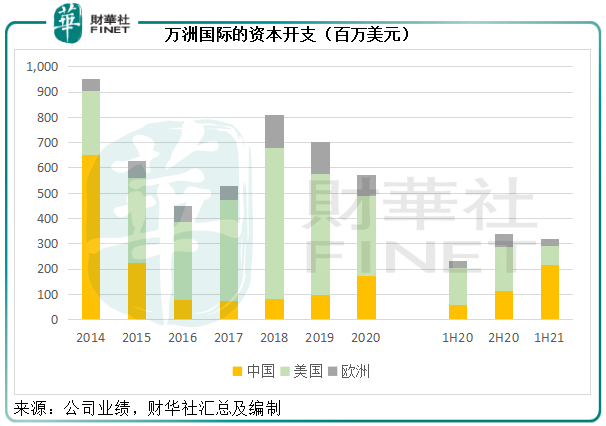

從下圖的資本開支可以看出,自2015年(收購史密斯菲爾德之後),萬洲國際的資本開支一直向美國市場重點傾斜。

不過2021年上半年起,中國的資本開支終於超越美國市場。萬洲國際透露,主要用於雙匯發展,資金來自雙匯發展去年10月的非公開發行新A股籌得款項。

雙匯發展通過非公開發行籌資69.68億元人民幣,主要用於建設肉雞產業化項目、生豬養殖項目、生豬屠宰及調理製品技改、肉製品加工技改等,以完善其產業鏈,增強對上遊資源的掌控力,升級工業的自動化、信息化和智能化水平,效果如何尚待觀察,但從中可以看出萬洲國際依然十分重視中國市場的發展。

無論如何,對於小股東來說,大股東的家事不僅僅是茶餘飯後的談資那麽簡單。大股東的利益動蕩可能會影響到企業最終的決策和發展方向,對資源的擠佔可能會損害小股東的權益。就萬洲國際的股權結構而言,即使是在回購之後,公眾股東仍佔了近61%。

正所謂「水能覆舟」,61%的股權足以掀起洶湧波濤。

若大股東的爭執以及個人的行為影響到其同盟以及公眾股東的利益,最終會遭到大家的離棄——最直觀的結果就是股價的暴跌——最大持份者終將自食其果,希望大股東能引以為鑒。

毛婷