中東有石油,中國有稀土,還有龐大的新能源市場。

在我國能源轉型的大浪潮下,稀土永磁被寄予厚望,永磁材料是新能源和節能環保發展不可或缺的一環。特别是钕鐵硼永磁材料,該材料是目前綜合素質最為優異永磁體,被稱作當代「永磁之王」,以其優異的性能廣泛用於新能源汽車和風電等行業。

全球領先的高性能稀土永磁材料商金力永磁(300748.SZ),近兩個月以來被資金熱炒,股價翻了近一倍,仿佛回到了2019年5月「妖氣」迸發的時刻。

為了擴張產能和拓展產業鏈佈局,金力永磁希望能「A+H」兩地上市。近日,港交所披露易網站企業招股書列表中,金力永磁招股書赫然在列。若能成功在港交所上市,金力永磁將成為首家兩地上市的稀土永磁企業。

钕鐵硼永磁是怎樣一個賽道?

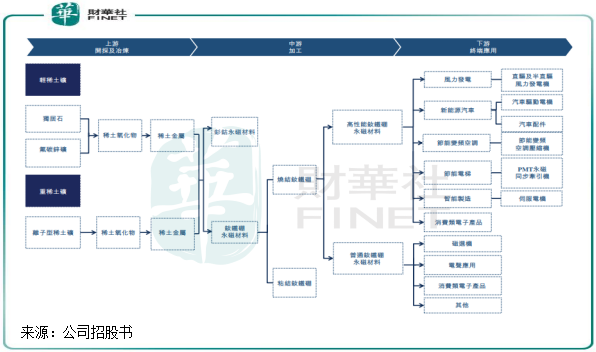

永磁體是由一種被磁化並產生自身持久磁場材料製成的物體,而稀土永磁體是一種由稀土元素镧係合金製成的永磁體。

钕鐵硼永磁材料是第三代稀土永磁體,具有體積小、重量輕和磁性強的特點,成為迄今為止性能價格比最佳的磁體,所以也是當今應用最為廣泛的一種稀土永磁材料。高性能钕鐵硼永磁體具有較高的磁性能指標,高剩磁及高矯頑力提升電機的電能轉化效率,因而能夠提升大幅電機性能,主要應用於風力發電機、新能源汽車等節能環保產品。

我國是稀土大國,2020年,全球稀土儲量約為1.16億噸,中國的稀土儲量約為4400萬噸,約佔全球總儲量的37.9%;同年全球稀土產量達24.33萬噸,中國稀土產量約佔全球的57.5%。

作為稀土大國,我國在稀土上遊開採和冶煉、中遊的加工均擁有全球最成熟的技術和最完善的產業鏈,因此我國也是稀土永磁最大消耗國與出口國。

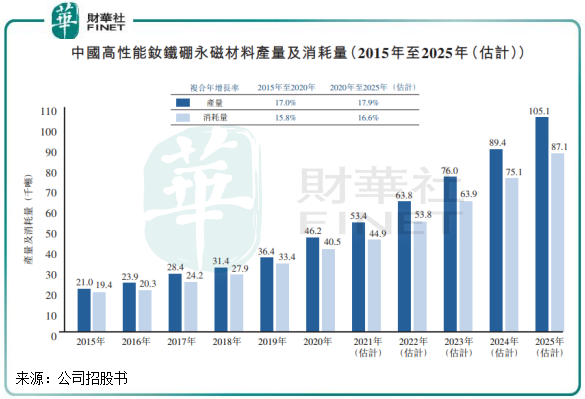

隨著我國提出碳中和的長遠目標,新能源汽車、風電機和節能變頻空調的需求加速擴大,高性能钕鐵硼永磁材料的產銷量也呈快馬加鞭的趨勢。2015年-2020年,我國高性能钕鐵硼永磁材料的消耗量由約1.94萬噸增加至約4.05萬噸,復合年增長率約為15.8%,高於同期全球13.7%的復合年增速。

在未來碳中和政策驅動下,預計2020年-2025年我國高性能钕鐵硼永磁材料的消耗量繼續延續高速增長,復合年增速約為16.6%。

金力永磁處於稀土永磁材料市場的中遊,向北方稀土和南方稀土等採礦商採購稀土材料後,通過對原材料進行真空熔煉、空氣破碎、氧流磨、取向壓型和高溫燒結等十餘個複雜的步驟後,生產處各類钕鐵硼永磁材料,並向金風科技(02208.HK)、特斯拉、比亞迪(01211.HK)、美的集團(000333.SZ)等相關領域頭部企業提供產品。

金力永磁已發展成為我國稀土永磁材料中遊產業市場的龍頭企業,按產量計算,金力永磁高性能稀土永磁材料2020年佔比市場份額約為14.5%,位居全球第一。其中,使用晶界滲透技術生產4111噸高性能稀土永磁材料,於晶界滲透市場排名世界第一,約佔21.3%的市場份額。

客戶集中度高

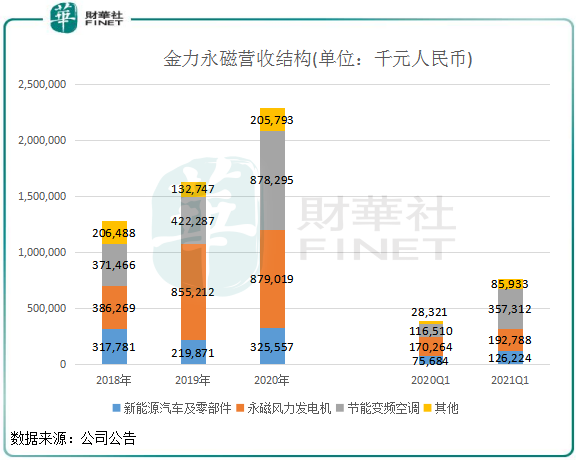

金力永磁成立於2008年,次年開始研發及生產用於風力發電機的高性能钕鐵硼永磁材料。2010年,金力永磁成為金風科技供應商,風電產品開始成為其最主要的營收來源。

為拓展業務,金力永磁在2011年開始涉足節能變頻空調領域;2012年,又進入汽車市場,成為博世的供應商。

為此,金力永磁形成了三大業務:風電、新能源汽車及空調。2018年以來,該三大業務收入比重均超過80%。

值得注意的是,金力永磁2020年來的營收增長擔當是來自於節能變頻空調業務。而新能源汽車和風電業務的收入增長並不穩定。其中,新能源汽車業務2019年營收甚至出現30.8%的大幅下滑;2020年風電業務營收增速則大幅下降至2.8%,2021年一季度增速也僅為個位數。

2021年一季度,公司空調業務營收3.57億元,佔比接近5成,超過其他兩大業務的營收總和。

根據計算,2018年-2020年,金力永磁新能源汽車及風電業務營收增速分别為2.45%及127.6%;同期國内新能源汽車銷量和風電裝機量增速分别為8.5%及53.3%。很明顯,公司新能源汽車業務增長並不理想,風電業務也並不能維持穩定增長。

因此不得不提出疑問:這幾年來稀土永磁市場下遊的新能源汽車和風電市場需求旺盛,為何金力永磁卻要依靠空調業務挑起增長大梁?如果能更好的把握住新能源轉型的契機,那金力永磁近兩年來的增長或許更漂亮。

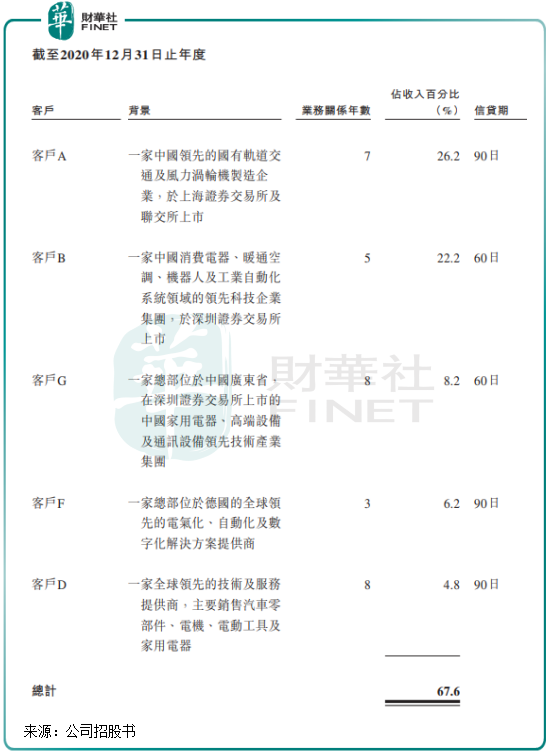

或許,金力永磁上述兩大業務增長不穩定,與其客戶集中度過高有很大關係。2018年-2020年,金力永磁五大客戶的銷售額分别佔比公司營收68.1%、73.4%和67.6%。且前五大客戶亦不穩定,2019年比亞迪進入了金力永磁五大客戶之列,但2020年後者五大客戶中則沒有一家新能源汽車企業。

客戶過度集中且大客戶不穩定,會影響到一家公司營收增長的穩定性。以金力永磁風電業務為例,金風科技多年來一直是金力永磁最大客戶,但金風科技2020年在手訂單16.1GW,同比下降20.7%。來自金風科技訂單的下滑,導致金力永磁來自前者的收入比重由2019年的37.3%下降至2020年的26.2%。

招股書顯示,金力永磁與前五大客戶已維持3至10年的業務關係,公司也稱無法保證將能夠在合同期屆滿後保留客戶、續簽現有的合同或獲得新合同。

所以,儘管我國新能源汽車市場和風力發電機市場參與者眾多,钕鐵硼永磁材料市場前景可期,但金力永磁要實現各項業務的協調發展,除了維護好與老客戶的關係外,開拓更多的客戶資源成為當務之急。

金力永磁競爭對手正海磁材(300224.SZ)的客戶結構較前者廣泛,正海磁材位列大眾汽車、豐田汽車、日產汽車、通用汽車、福特汽車、現代汽車等多家汽車主機廠的一級供應商,其新能源車業務收入比重由2015年的2%提升至2020年的27%,帶動了其營收的穩定增長。

盈利能力深受上遊產業影響

因稀土行業的特性,該市場一直受政府嚴格監管,其中上遊是監管最為嚴厲的環節。因此,我國獲得開採稀土的企業數量並不多。

在這種情況下,金力永磁的供應商集中度也較高。2021年一季度,金力永磁向五大供應商採購額度佔同期總採購額的75.1%。若上遊供應商的產能限制、市場供應緊缺、價格上漲等,對金力永磁來說亦是一項不小的挑戰。

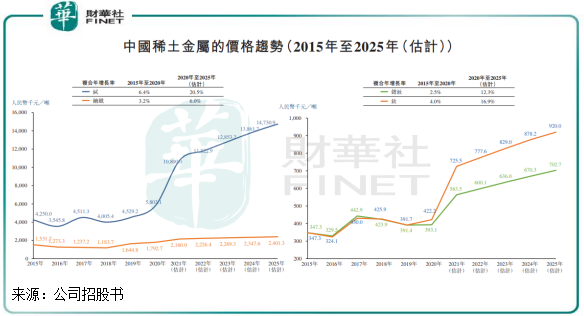

不過,在行業發展東風下,產能供應出現問題的幾率並不大,這在金力永磁過去幾年的銷售量可以看出來。2018年至2021年一季度,金力永磁分别銷售約4096.9噸、6132.9噸、8544.5噸及2451.7噸高性能钕鐵硼永磁材料成品。但成本端難免受衝擊,2019年以來因市場需求旺盛,我國稀土金屬價格快速上升,公司供應商集中導致對上遊議價能力不強,致使其原材料成本水漲船高。

2018年-2020年及2021年一季度,金力永磁銷售成本中稀土的成本分别為7.06億元、9.34億元、13.2億元和4.38億元,分别佔總銷售成本的70.8%、72.6%、75.7%及77.0%,比重呈加速上升趨勢。

過去三年,金力永磁的稀土成本增速達87%,高於同期公司78.5%的營收增速。這說明,金力永磁未能完全將上遊原料的漲價轉嫁給下遊客戶,造成的結果就是公司淨利率下滑。2018-2020年,金力永磁的營業收入分别為12.82億元、16.30億元和22.89億元,淨利潤分别為1.46億元、1.57億元及2.45億元。在2020年,公司淨利率為10.11%,較2018年下降1.25個百分點。

金力永磁包頭項目年產8000噸「高性能稀土永磁材料基地項目」已開工建設,公司還計劃將上市募集資金主要用於建設產能3000噸的寧波產地。按照規劃,金力永磁到2022年實現年高性能钕鐵硼永磁材料毛坯產能2.3萬噸,到2025年實現高性能钕鐵硼永磁材料毛坯4萬噸。隨著業務規模的持續擴大,將有利於提升公司對上遊的議價能力。

作者:遙遠