「雙減」政策為過度火爆的K12教育培訓行業潑了一盆冰水,在國家發展大局之下,狂熱追求利益而忘了行業存在的初衷必定會被拍打在岸上。

據說,「雙減」政策一紙令下後,教培屆的「扛把子」、新東方(09901.HK)創始人俞敏洪雖然沒哭暈在廁所,但在内部會議中不禁潸然淚下,還因受網絡上的冷嘲熱諷而勃然大怒。

融資、課時、學費等關乎教培企業命根的渠道都將受嚴格限制,與其說是這是K12教培行業十年一遇的寒冬,不如說是穿越到了冰河世紀。但史前冰河世紀中的動物們通過遷徙和儲存食物,依然能繁衍後代,億萬年後的地球也依舊生生不息。

換句話說,教培企業還是存在希望的。要活下去,前方唯一的出路便是遷徙(轉型)和儲糧(練内功)。

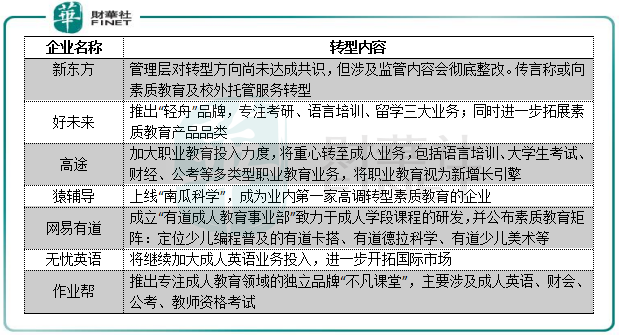

作為在教培行業馳騁沙場多年的頭部企業,不只是新東方,好未來(TAL)、高途(GOTU)和作業幫等老手擦幹了淚水,並迅速調整大船的航向。

這些巨頭企業在裁員和關閉學習中心進行減負後,轉型的方向主要聚焦在職業教育和素質教育領域。如高途關閉全國13個地方輔導中心,裁掉約1/3員工,將重心轉至職業教育,發力語言培訓、大學生考試、財經和公考等多類型職業教育業務。

除此之外,高瓴、紅杉等大玩家也瞄準了職業教育。今年1月,專注企業培訓系統與服務的雲學堂完成騰訊獨家帶來的E1輪戰略融資;今年2月,公務員考試培訓機構粉筆教育獲得了由IDG資本和摯信資本領投的3.94億美元A輪融資;上月,繼獲得高領投資後,專注培養IT人才的開課吧又獲得6億元B1輪融資,並表示將投身於更多元化的職業教育及人才服務……

那麽,與潮水褪去的K12教培相比,職業教育是怎樣一個賽道?能否值得資本追逐?

政策方向和市場空間

職業教育,是指讓受教育者獲得某種職業或生產勞動所需要的職業知識、技能和職業道德的教育,側重於實踐技能和實際工作能力的培養。

很明顯,與幫助中小學生實現升學為首要目標的K12教培行業相比,職業教育的作用是為受教育者就業提供學習服務。而就業與國家經濟發展、社會穩定有著巨大的關聯性,因此就不難理解職業教育的政策方向了。

與K12教培行業監管重拳不斷不同,職業教育在我國向來是受政策支持的。比如2020年5月的政府工作報告中提出兩年職業技能培訓達3500萬人次以上;今年4月的民促法就鼓勵企業舉辦民辦職教學校和實施線上職教活動。

那麽,職業教育的市場空間有多大?

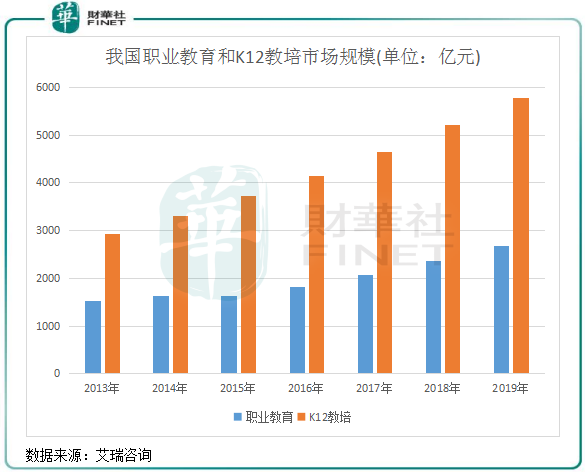

艾瑞咨詢數據顯示,隨著我國經濟結構轉型加速,人才應用的需求快速上升,我國職業教育市場規模自2016年以來呈雙位數增幅。在2019年,該市場規模為2689億元,不過未達到K12教培市場規模的一半,其主要原因是近年來資本殺入K12教培市場造成行業過度膨脹,而職業教育市場的發展相對健康。

K12教育面向的學生年齡段是6-18歲,職業教育年齡範圍更廣,為15-55歲,這意味著職業教育市場面向的人口更多,但這些人群中接受職業教育需要國家和企業的努力以及個人的選擇。

其中,在線職業教育滲透率提升對刺激市場規模有很大的幫助。這個趨勢,與這幾年來K12教培市場的飛躍增長有一定的趨同性。不同的是,該兩個市場的政策風向完全不一樣,緊跟政策大方向走的行業,才是真正的黃金賽道。

近期,包括大摩、銀河證券、申萬宏源等在内的投行紛紛看好職業教育這塊賽道,認為職業教育正迎來機遇。

職業教育的劃分和盈利能力

我們都知道,K12教培涉及的學科數量屈指可數,但職業教育因面對不同年齡的人群和不同的就業方向,所以涉及的科目種類繁多。

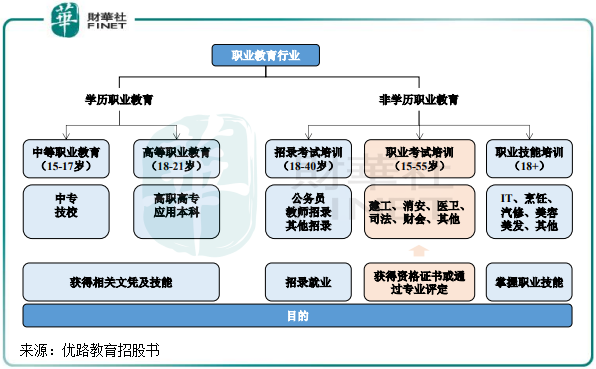

我們可以將職業教育劃分為學歷職業教育和非學歷職業教育兩大類。學歷職業教育指各類中專、技校等職業學校教育;非學歷職業教育主要包括招錄培訓、職業考試培訓和職業技能培訓。

學歷職業教育方面,根據今年3月教育部印發的《職業教育專業目錄(2021年)》,新版職業教育共19個專業大類、1349個專業;非學歷職業教育種類則更加多元,目前沒有相關統計數據。

所以,與K12教培只專注幾個學科領域不同,職業教育涉及範圍廣,且有門檻專業性,對於正在轉型職業教育的K12教培企業來說是一項不小的挑戰。在非學歷職業教育領域,公考培訓龍頭中公教育(002607.SZ)和烹饪汽修龍頭中國東方教育(00667.HK)這兩家職教細分領域的一哥,也只能專注於它們所擅長的幾個領域,若要拓展業務,需要在師資、教育資源方面做較長時間的投入才有可能有所收獲。

上述在「雙減」政策大棒下轉型職業教育的K12教培企業,要實現業務模式的蛻變將會有不小的麻煩。他們的業務隨著規模的擴大,課程和其他教育資源已逐步標準化,且行業特性下師資往往不成問題。但職業教育不少專業面臨人才緊缺的問題,專業教學標準的建立並非一朝一夕就可完成。這兩點,成為K12教培企業轉型非學歷職業教育不好邁過的門檻。

另一方面,非學歷職業教育企業若要擴大規模,實際上要比K12教培領域更困難。K12教培面向的學生均是以升學為主,對培訓往往有3年以上的需求,即行業續費率較高。非學歷職業教育面向的各類人員以獲取專業知識或者學歷憑證為主,更偏向一次性消費,週期短,因此不能成為行業的「常客」。

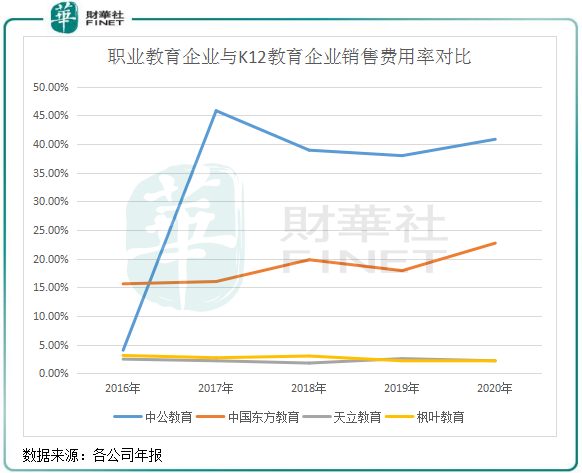

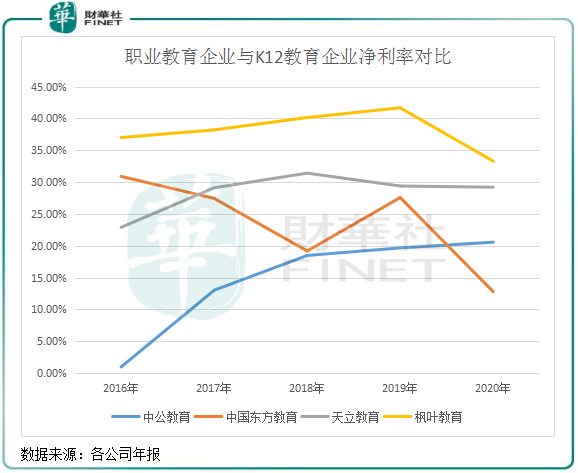

因此,非學歷職業教育企業擴大規模的唯一途徑是對外獲客,後果就是需要投入大量的資金和資源進行品牌推廣,從而擠壓企業的利潤空間。我們以職業教育領域的中公教育和東方教育,以及K12教育領域的天立教育(01773.HK)和楓葉教育(01317.HK)為例(K12教培企業因近年行業因過度燒錢大搞營銷而陷入内卷,我們不進行對比),下圖可以看到,中公教育和中國東方教育近些年的銷售費用率遠高於天立教育和楓葉教育。

過高的銷售開支,導致中公教育和中國東方教育的淨利率不及天立教育與楓葉教育。2017年以來,後兩者的淨利率保持在30%以上,前兩者淨利率則均低於30%。換言之,因行業特性,同是在業務規模的擴張下,職業教育行業的盈利能力並不如K12教育行業。

學歷職業教育的方面,可以用幾個字形容:穩當,但門檻更高。

學歷職業教育可劃分為中等職業教育和高等職業教育,即我們平常所說的中專與大專。也許有人會問:為何這些受「雙減」政策重錘的K12教培企業無一往學歷職業教育領域轉型?

財華社認為,這與學歷職業教育一直以來的強監管有關,K12教培企業這段時間以來對監管動向風聲鶴唳,談「管」色變,所以沒有涉足該領域。高等職業教育屬於高等教育的一部分,在監管方面,中等職業教育受到的監管與高等教育無多大區别,所以我們可以高等教育行業來看學歷職業教育的監管。

高教行業一直以來都是被強監管,在辦學資質、師資、土地、學額、收費等方面都受到嚴格監管,例如在收費方面,民辦高校的收費須經教育機關或勞動和社會保障機關審查,並經政府價格主管部門批準,以及學校應獲取收費許可證。而K12教培市場亂象叢生,學費方面一直是監管的難點所在。

我國當前的民辦學歷職業教育市場高度分散,有超過2500家民辦學歷職業教育集團。因受嚴監管和政策扶持,民辦學歷職業教育行業十分規範化,相關企業要擴大市場份額就需要内生增長(如擴建校區和漲學費)以及對外收並購,這就需要企業有優異的教學質量、品牌聲譽以及強大的集團化複製能力。對於含著資本「金鑰匙」走出來的K12教培龍頭企業,要入局學歷職業教育,首先這是一種跨界,不會像轉型非學歷職業教育一樣容易,在迎合監管和品牌塑造上很耗時耗力;其次,善於經營線上渠道的K12教培企業,也適應不了線下的運營模式。

當前在港股上市的民辦高教企業大部分都有涉足學歷職業教育,業務以高等教育為主,學歷職業教育為輔。這些企業通過多年在高等教育領域的耕耘,積累了豐富的教學經驗和較強的品牌實力。在上市擴充融資渠道後,高教企業從地區逐步走向全國,搶灘高職擴招、獨立學院轉設等利好背景下的市場蛋糕。

作者:遙遠