我國醫藥健康行業有多龐大?2020年,該行業支出總額超過7.3萬億元,佔了我國當年GDP的7.2%。

但這個龐大的萬億市場卻不夠成熟,與美國等發達國家市場相比,我國醫藥健康行業醫療資源利用低效、對創新醫療產品和服務的需求遠未得到滿足、醫療保險體係尚不健全。

如果能有一家公司能打通患者、藥企、醫療機構、保險支付之間的隔閡,建立醫藥健保服務閉環,那將可掘金這片藍海市場。

2014年,思派健康成立,其目標就是針對上述醫藥健康行業存在的痛點,構建醫藥健保的服務閉環,為大眾提供優質與可及的醫療服務。為此,思派健康構建了三大業務分部:醫生研究解決方案(PRS)、藥品福利管理(PBM)以及供應商與支付解決方案(PPS),連接了患者、醫生、醫療機構、制藥公司及保險公司。

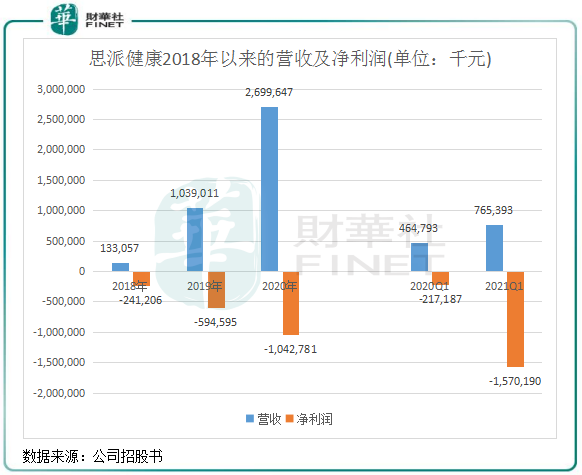

從營收層面看,成立至今共獲得包括騰(00700.HK)、平安(02318.HK)等巨頭企業融資類累計40億的思派健康沒讓投資機構失望,2020年,思派健康營收達27億元(人民幣,下同),較2018年飙升19.3倍。這樣的增長勢頭,國内很多醫療機構和制藥公司都無法與之相媲美。

趁著發展迅猛的有利時機,思派健康於8月6日向港交所遞交了招股書,擬募資以擴充其三大業務線,向「做對醫生和患者有益的事」這個小目標繼續邁進。

然而,業務規模迅速壯大的光環掩蓋不了思派健康虧損持續擴大的事實;且在「醫藥健保服務生態圈」的夢想下,「賣藥平台」卻更適合形容當下的思派健康。

癌症患者用錢砸出來的賣藥公司?

我們再回到思派健康的業務模式。

思派健康在行業中的角色實際上是腫瘤醫療領域的一名聯絡員,業務運營主要分為三個步驟,我們可以稱之為上中下遊:

1)上遊(PRS)——與腫瘤疾病相關的醫生和制藥公司搞好關係:當醫生的「助理」,協助醫生的用藥管理和非臨床事宜等,並以自建的試驗中心協助制藥公司開展臨床試驗(腫瘤為主)和推出新產品;

2)中遊(PBM)——是公司最重要的營收來源。通過與國内一些重點醫院、科室和體檢機構的合作,患者體檢出問題(腫瘤問題為主)後,引導患者從醫院和科室獲得藥師的用藥指導及後續評估等服務,並從上述制藥公司方採購來的特藥通過自身藥房銷售給患者,賺的是藥物的差價;

3)下遊(PPS)——在支付端,以獲取的患者數據,通過為保險企業共同開發保險產品,幫助保險企業向患者銷售保險而獲取佣金。

從這三大業務可以看出,思派健康面向的行業細分領域是腫瘤疾病,並非全領域的醫藥健康服務。公司與各方不是簡單的合作,而是參與到了各方的業務運營當中,起到了提升醫療資源利用率、更精準地滿足了患者的醫療需求和支付需求的作用。

但從營收構成看,思派健康更像是一家賣腫瘤特藥的企業。

由於PBM業務佔了思派健康絕大部分營收,PBM業務中的很大一部分客戶為癌症患者,或許可以這樣理解:把特藥視為救命藥的癌症患者支撐起了思派健康這兩年來飙升的營收。

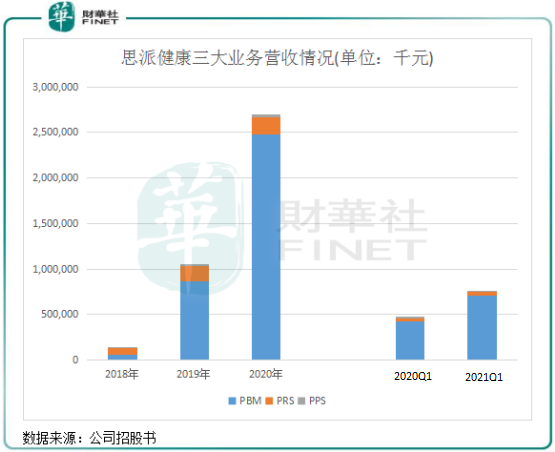

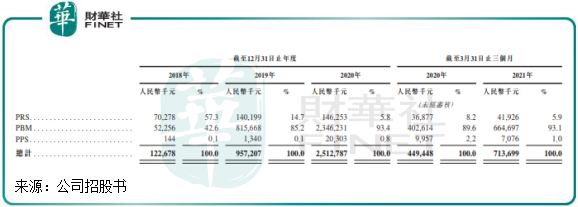

上圖可以看到,2019年以來,PBM業務成為了思派健康的營收增長擔當,2020年營收比重達到91.9%,2018年該比重只為40.9%;而PRS業務和PPS業務的營收規模較小,其中PRS業務在2019年以後增速大幅放緩。

特藥,即特效藥物,是治療重特大疾病需要使用的一些費用較高、療效確切且無其他治療方案可替代的特殊治療藥品。特藥的研發周期長,技術難度較大,因此售價較高,且市場需求龐大,但一般只能在公立醫院進行報銷。

思派健康看中了這個黃金市場,並為此精心打造出了極具增長潛力的商業模式:一方面與制藥公司和醫院進行業務合作以獲取市場上少有甚至沒有的特藥,另一方面通過以上渠道獲取患者資源而向患者銷售高價的特藥,畢竟癌症患者對高價的特藥不會過於敏感,況且思派健康的特藥還能用醫保報銷。

這是一條好路子。

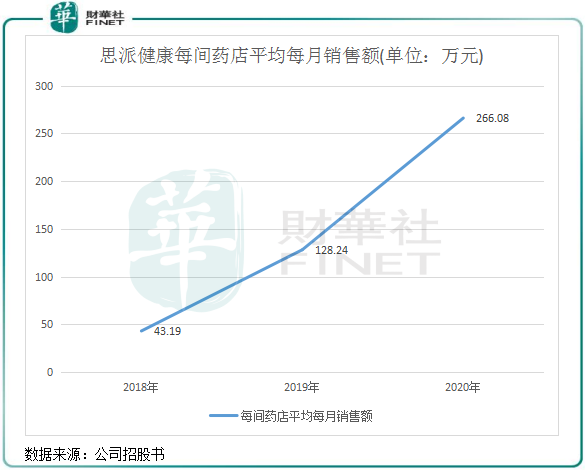

在2020年,思派健康每間藥店平均每月銷售額高達266.08萬元,較2018年攀升5.16倍。單店銷售額和增長趨勢,國内沒有哪家傳統品牌藥房能與之對比。根據統計,老百姓(603883.SH)、大參林(603233.SH)等傳統線下連鎖藥店品牌2020年全年單店銷售額均不足300萬元,多數在250萬元以下。換言之,思派健康每間藥店平均月銷售額就超過了多數傳統品牌藥房的單店年銷售額。

所以不難看出,思派健康兩年營收飙升近20倍也是在情理之中,PRS業務和PPS業務只是輔助思派健康銷售腫瘤特藥的,PBM業務才是思派健康的發展命根。換言之,PRS和PPS這兩塊業務收入低、增長慢不要緊,在生態係統中能幫助PBM業務實現飛躍才是真!

虧損跟著營收飙升,何解?

儘管思派健康善於抓住了癌症患者的痛點,激發了後者的消費意願,但後者強大的消費能力也未能促使思派健康實現盈利。

財華社記者發現,2018年以來,思派健康的虧損額逐年攀升,與營收規模攀升呈反向趨勢。在2021年一季度,思派健康的虧損額更是高達15.7億元,幾乎是2019年和2020年虧損總額。

對於2021年一季度產生巨虧是原因,思派健康在招股書中稱,是因為公司以更高估值完成額外的股權融資導致可轉換可贖回優先股的公平值虧損14.21億元。據悉,該可轉換可贖回優先股公平值變動確認為以公平值計量且其變動計入公司當期損益的金融負債,且可將於上市完成後自動轉換為普通股,其後預期將不會確認公平值變動的進入虧損或收益。

即便如此,若按照非國際財務報告準則計量(不包括可轉換可贖回優先股的公平值變動和認股權證的公平值變動等),思派健康2018年-2020年也分别產生1.45億元、2.54億元及2.59億元的虧損,虧損額依然持續在擴大。

連年虧損,與思派健康的PRS業務和PPS業務無多大關聯,原因出在腫瘤特藥上。以下是思派健康的特藥採購成本,可以看出,過去兩年特藥採購成本是成倍攀升的,2020年特效藥所處的PBM業務成本達到23.46億元,佔營收比重達87%。

高昂的特藥,成為思派健康遲遲未能扭虧的「罪魁禍首」,要實現扭虧,思派健康也需為自己找到解藥。

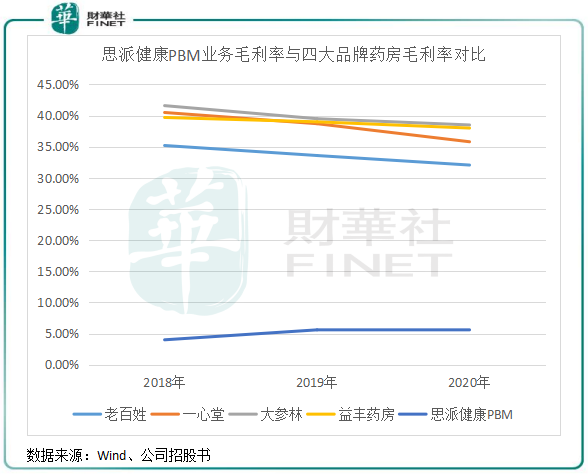

思派健康之所以採購成本難以降低以實現盈虧平衡,很大程度上是因為對上遊供應商的議價能力不強,從而導致公司毛利率極低。2018年以來,公司PBM業務毛利率均不到6%,整體毛利率也在8%以下。

傳統線下連鎖藥店一個最重要的優勢就是成本優勢,中大型規模的連鎖藥店對上遊議價能力強,毛利率保持在30%以上。上述四家上市連鎖藥店的收入規模在百億元左右,該體量可以支撐起部分藥物品種直接跟廠家議價,從而獲得更低成本。

實際上,思派健康只是在項目審批申請、現場管理和受試者招聘等簡單的層面與制藥公司展開合作關係,並沒有達到深度的合作關係,這種關係對提升公司議價能力幫助不大。此外,公司依賴有限的供應商,2020年前五大供應商佔了其採購金額高達70.8%。面向的腫瘤特藥本身就品類較少,加上採購供應商數量不足,所以要提升對上遊產品的議價能力存在較大障礙。

以傳統品牌四大藥房的益豐藥房為例,益豐藥房與90餘家集中採購品種供應商達成了深度合作,從而降低了採購成本,同時在門店運營、供應鏈配送、會員管理方面不斷提升了精細化管理,因而保持了持續盈利。

小結:思派健康還「很年輕」,目前將更多精力放在了醫藥健保服務閉環上。作為細分領域龍頭,加速開拓市場是思派健康的首要方向,隨著未來規模持續擴大,影響力不斷提升,未來通過多方位控本增效,或許可以擺脫虧損的漩渦。

作者:遙遠