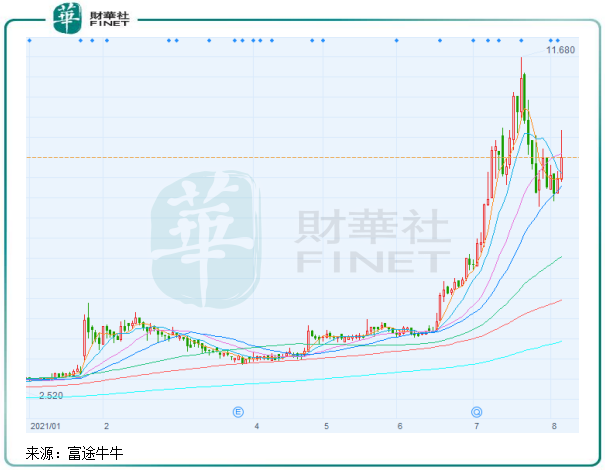

國内車載面板一哥京東方精電(00710.HK)近日在港股市場上漲勢淩厲,今年以來,該公司股價累計漲幅達到220%,成為港股市場上的大牛股。

從半年預告來看,快速增長的業績成為京東方精電股價飙升的催化劑。報告期内,京東方精電預計淨利潤大幅增加不少於400%。去年同期,京東方精電的淨利潤為1818.2萬港元,經計算,公司今年上半年淨利潤預計9091萬港元以上,超過2016年以來任何一年的淨利潤水平。

在2020年,京東方精電的營收為45.27億港元,作為國内車載面板市場份額第一(超過30%)以及位列全球前三大汽車顯示屏供應商的企業,從行業角度看,其營收規模顯然還有拓展的空間。

那麽,京東方精電有何優勢,未來能否進一步提升其市場份額?

搭上京東方快車

在1978年,一群學者成立了精電,即京東方精電的前身。成立後,京東方精電開發的顯示器產品主要面向工業領域以及家電的電視領域。

進入20世紀末,隨著汽車行業的快速增長,京東方精電開始進入汽車液晶顯示屏領域,並將業務擴張到了日韓和歐美市場。其中,公司的單色顯示屏遠銷海外,佔據了市場領導地位。但後來在市場上性能更優的TFT(薄膜電晶體)模組產品應用份額日趨擴張的衝擊下,京東方精電的單色顯示屏業務增長空間逐漸受到擠壓。

2016年,對京東方精電來說是進入新時代的一年。當年,國内顯示屏巨頭京東方(000725.SZ)以13.5億港元入股精電,成為精電最大股東,目前持股比例為54.41%。當時,精電有客戶資源,京東方有技術,雙方一拍即合,優勢互補,前程美好。隨後,精電更名為京東方精電。

京東方精電背靠京東方的強大技術,開展了TFT模組和面板的反擊戰。對於京東方精電來說,背靠京東方這棵大樹,最大的益處是通過京東方轉型TFT模組和面板,並獲得京東方穩定供應TFT面板,成為京東方的汽車模塊和係統產品的唯一分銷平台。

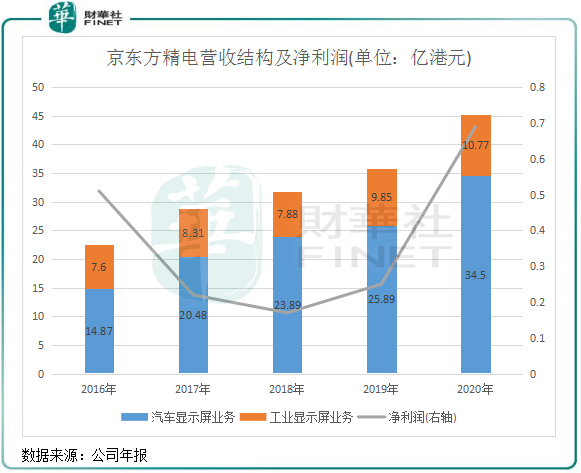

上圖可以看到,在京東方入主後,京東方精電的營收快速增長,其中車載面板業務收入增長最為迅速。2020年,該業務收入達到34.5億港元,佔總營收比重達到76.2%,較2016年提升10個百分點。

在原有的單色顯示屏海外客戶資源基礎上,京東方精電依靠售價更高的TFT模組和面板繼續獲得了其歐美和日韓等海外客戶的訂單,這也成為了京東方精電營收能實現快速增長的原因。

背靠京東方的名聲和技術,京東方精電的客戶範圍也逐漸向更廣泛的汽車制造商覆蓋。目前,其客戶客戶涵蓋寶馬、奔馳、斯柯達等傳統品牌廠商,同時為蔚來、拜騰等造車新勢力提供直接解決方案。

智能汽車加速滲透下的契機

京東方精電2018年及2019年營收增速有所下滑,是因為傳統汽車市場增長遇到了瓶頸。2020年開始,新能源汽車市場的爆發帶動了車載顯示屏的增長。其中,根據京東方精電CEO蘇寧的演講,國内座艙顯示器在2020年四季度的出貨就超過了2019年水平。

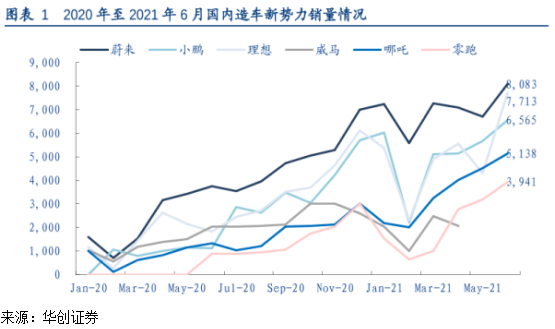

當前,特斯拉、蔚來和小鵬(09868.HK)等國内外造車新勢力正在颠覆傳統汽車行業,2020年以來月銷量整體呈高幅度增長態勢,滲透率不斷提升,顯示出對疫情具有較強的抵抗力。

據Omdia數據,2020年全球銷出的汽車平均單車面板約為2.2片,相比多年前的傳統汽車,表明當前汽車多屏趨勢在加速。

智能汽車滲透率的提升是車載面板市場未來增量的重中之重,相較於傳統汽車,大屏幕已成為智能汽車的標配,這是汽車智能化和消費者個性化趨勢的一個方向。數據顯示,當國内前8寸及以上規格滲透率已超過50%,成為座艙顯示主流應用。以智能品牌車為例,小鵬P7的座艙顯示器達到了14.96英寸;Model 3顯示屏尺寸也達到了15.4英寸,;理想ONE顯示屏更是達到了3塊,每塊尺寸均超過10英寸。

為迎合汽車行業的發展趨勢,京東方精電近年來推出了OLED、BD Cell、大尺寸、多聯屏等多款技術和產品。2020年,公司完成第一代於車用柔性有機發光二極管(Flexible AMOLED)顯示技術的開發方面,大大提升了產品在車載極端運作環境中的可靠性和壽命。今年年初,京東方精電的12.8 英⼨柔性AMOLED中控屏開始應用於蔚來最新電動旗艦轎車ET7。

不難看出,京東方精電正在調整方向,將重心放在了智能汽車這個未來增長潛力更大的領域。

調研機構Omdia 資料顯示,8英寸以上車載顯示面板市場中,京東方精電位居全球第一,但市佔率不到20%。這意味著,京東方精電已成為智能汽車顯示器市場中市場份額最大的企業,且未來市場份額還可繼續擴大。

在碳中和長遠戰略指引下,未來智能汽車顯示器的需求有望保持高速增長。若要持續擴大市場份額,京東方精電需要繼續擴大新能源汽車廠商客戶。同時需要加大技術投入,為智能汽車廠商提供創新產品和解決方案,也為市場與用戶提供更優的顯示與交互體驗。

提高盈利能力是關鍵

雖然京東方精電的基本面幾乎無可挑剔,在京東方這個行業巨頭下迅速成長,但在光芒之下也難掩盈利能力欠佳的窘境。

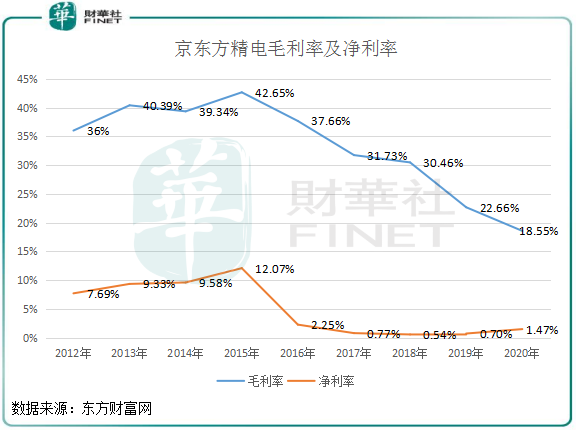

其中單以淨利潤來看,2020年公司淨利潤只有不到7000萬港元,這個數值與公司的市場地位相比顯然讓人略感尷尬。而從毛利率和淨利率兩個盈利能力指標看,京東方入主公司以來可謂是「慘不忍睹」。

2020年,京東方精電毛利率和淨利率分别為18.55%及1.47%,分别較2015年巅峰時期下滑27.1個百分點及10.6個百分點。

京東方精電的競爭對手長信科技(300088.SZ)和深天馬A(000050.SZ)在2020的毛利率分别為26.46%和19.43%,均高於京東方精電同期的毛利率。

財華社發現,原材料及耗用品支出是導致京東方精電毛利率近年來大幅下降的根源。在京東方精電轉型TFT模組的2017年,公司原材料及耗用品支出開始飙升,當年該項支出同比增長62.9%至21.7億元,此後隨著TFT模組收入比重的提升,公司該項支出也逐年上升,2020年更是達到了36.34億港元,佔當年營收比重達80.3%,較2016年的比重提升了24個百分點。

這說明,因智能汽車的TFT顯示屏及觸控屏顯示模組原料成本更高,京東方精電在將精力放在產能提升和客戶拓展的過程中未能把控好成本。

而值得注意的是,在京東方精電歷年的年報中極少提及毛利率問題,只在2017年和2018年報中有提及。在2017年報中,公司稱,因大尺寸的TFT模組訂單大幅增加,於初始期,公司同時需投入較多資源以應付訂單,毛利率幅度收窄。2018年報中則表示,「由於TFT業務的競爭十分激烈,且集團仍處於TFT模組業務的開發階段,毛利率在短期内仍然受壓力。」

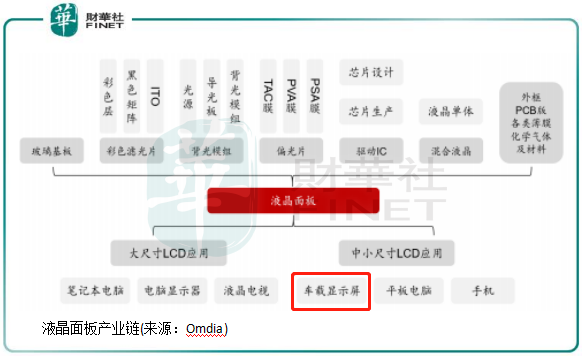

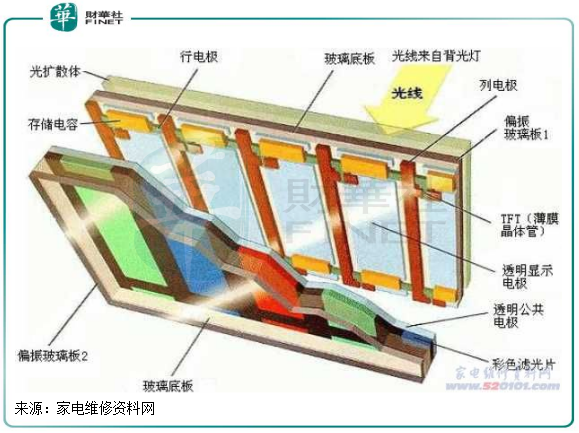

實際上,車載面板市場是利潤較為薄弱的行業。特别是TFT液晶顯示器是較為復雜的電子產品,涉及的組件較多,包括玻璃板、電容、晶體管濾光片等,原材料則有化工材料、液晶材料、彩色濾光片、偏光片等。

產品涉及眾多的原材料,意味著TFT液晶顯示器成本不低。京東方精電的原料成本比重不斷提升,可以說明兩個點:一是公司尚未掌握原材料資源,對上遊原料生產商的議價能力有待提升;而是公司或許出於快速搶佔市場份額而壓低售價,因而拖累了毛利率。

所以從中長期看,如何提升盈利能力對京東方精電來說是非常關鍵的一步。