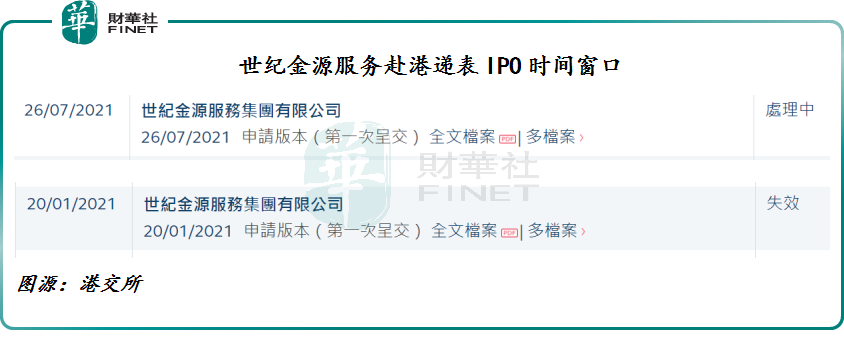

7月26日,因上市申請狀態世紀金源服務集團有限公司(下稱「世紀金源服務」)再度向港交所遞交了IPO申請書。這是意味著世紀金源服務首度赴港上市之旅慘遭折戟。世紀金源服務首次遞表的時間為2021年1月20日。

值得注意的是,今年年初與世紀金源服務同期遞表的朗詩綠色生活、德信服務都成功通過聆訊並上市了。在世紀金源服務之後遞表的領悅服務、康橋悅生活、越秀服務及融信服務都早早的通過聆訊,並在近期敲鍾上市交易了。其中,融信服務在5月4日遞交的IPO申請書,6月通過聆訊,7月敲鍾上市,上市之旅可謂順風順水。

按照已上市物管IPO之行,一般半年便可以登港成功並敲鍾上市。而作為體量較大的世紀金源服務,反而成為年内首家衝擊IPO失敗的物管企業,實屬罕見。

世紀金源服務7,020萬平方米的在管面積遠超過今年向港交所遞表IPO的物管企業,屬於中國物管服務行業的第二梯隊。

那麽,世紀金源服務折戟港交所,有何值得考究及深思的呢?

世紀金源服務:「黃氏家族」重要資本棋子

世紀金源服務是世紀金源集團八大產業板塊(地產開發、酒店管理、文旅、商業運營、生活服務、大健康、兒童與教育、金融服務)之一,主要負責世紀金源地產開發住宅物業及商業物業的管理服務。

與國内大型上市房地產開發商早早登陸資本市場不同的是,老牌房企世紀金源集團因未有登陸資本市場而不被人所熟知。此次,分拆世紀金源服務赴港上市,亦是世紀金源集團少有資本運作。

提到世紀金源集團就不得不提以黃如論為首的「黃氏家族」。

![]()

黃如論不僅是中國房地產行業的「神秘大佬」,亦是國内白手起家的地產大亨。

1986年,正處於而立之年的黃如論,離開了土生土長的福州連江小漁村,只身一人前往菲律賓闖蕩謀生。

與其他白手起家的大佬一樣,在八十年代那種敢打敢拼的環境下,一個小小的就業機會,到那都能發光發熱。

![]()

黃如論亦是如此。

初到菲律賓,黃如論選擇一家華商辦的紐扣廠當工人,並憑借吃苦耐勞及出色的工作作風,很快成為廠里最出色的打工仔,不到半年升職車間主任,兩年後當上廠長。這感覺跟恒大許老板初期在鋼鐵廠從普通員工到車間主任的工作履歷及其相似。看來八九十年代,車間主任都有一顆做房地產的心。

不同的是,許老板第一桶金是在國内賺取,而黃如論則是在菲律賓。

以紐扣廠為起點,黃如論開始在菲律賓開辦貿易公司,把菲律賓的芒果幹和椰汁倒回香港和大陸,賺取差價,第一桶金就此孕育而生。

1989年,由於時局的不確定性,不少外資企業撤出或考慮撤出大陸,搖身變華僑的黃如論回國二度創業。

1991年,黃如論在福州創辦金源房地產有限公司(世紀金源前身)。經過發展,迅速成為了地產界的「福州之王」。

歷經30年的發展,世紀金源集團發展成為一家綜合性跨行業的國際企業集團。企業以「平台+投資」為戰略驅動,擁有地產開發、酒店文旅、商業運營、生活服務、大健康等支柱產業。

截至2020年,旗下世紀金源地產,已經發展為中國領先的大型城市綜合體、旅遊地產、產業新城、特色小鎮的開發運營企業,總開發量高達7,600萬平米,大盤開發規模位居全國前列。世紀金源地產成為世紀金源集團最大資產平台,亦是黃如論「世紀係」重要的收入來源。

在世紀金源地產持續加持之下,世紀金源服務物業管理服務覆蓋17個省份、直轄市和自治區,並遍佈55個城市,主要位於北京、福建省、雲南省、安徽省和貴州省。截至2021年4月30日,世紀金源服務在管項目為252個,在管總建築面積為7,020萬平方米,合約項目為297個,總合約建築面積為7,790萬平方米。

目前,世紀金源服務有望成為世紀金源八大產業板塊率先登陸港股資本市場的平台,亦是「黃氏家族」在港股市場資本運作的重要棋子。

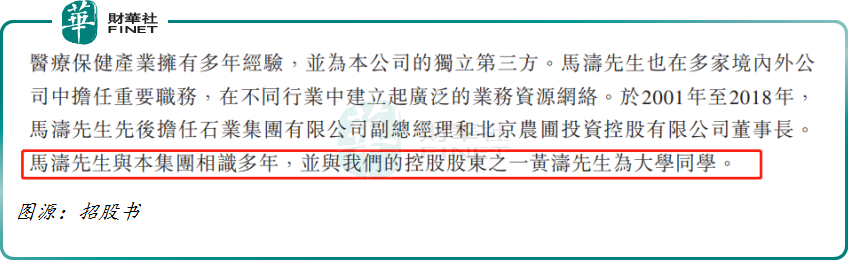

據招股書顯示,目前,黃如論兩個兒子黃濤、黃世熒通過通過間接持股和家族信託的方式合計持有世紀金源服務92%的股權。剩餘8%被黃濤大學同學馬濤(朗勝環球有限公司創辦人)持有。

![]()

折戟港交所背後:世紀係「官司」纏身,「黃氏家族」輿論不斷

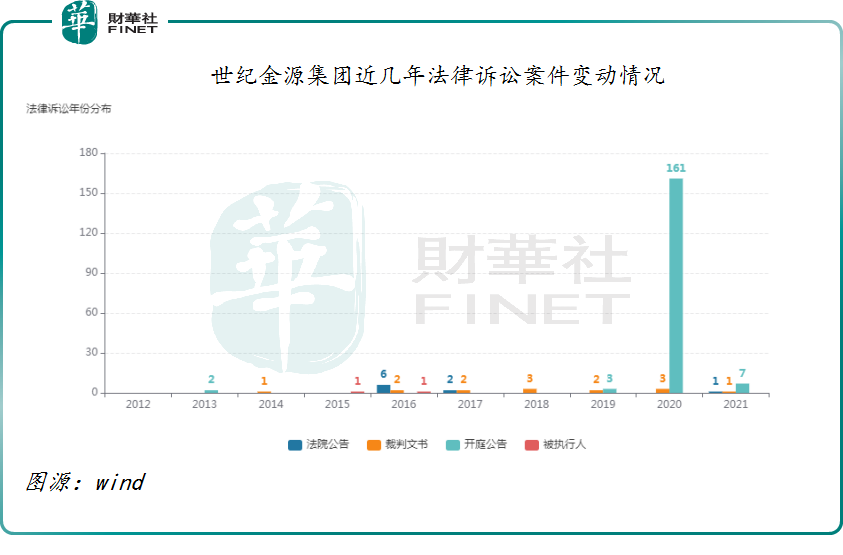

在今年世紀金源服務遞表不久後,母公司就因股權轉讓糾紛而遭起訴。3月18日,世紀金源連同北京僑聯大廈、郭麟恭作為被告,被僑諾投資起訴,案由為股權轉讓糾紛。

在此案件之前,2月25日,世紀生活品牌的主要運營公司之一世紀頤和物業服務集團被貴陽市觀山湖人民法院列為被執行人。據查閱,該公司曾涉司法訴訟240起。

![]()

據Wind數據顯示,2020年世紀金源集團開庭公告多達161起,涉及案件主要是商品房預售合同糾紛。

不僅如此,近兩年「黃氏家族」遭遇輿論纏身,先是黃如論深陷賄賂風波而退賢讓位給兩個兒子黃濤和黃世熒。而後不久,黃濤又深陷精華制藥股票操縱案風波。

到了今年4月份,即世紀金源服務遞表之後的第三個月,控股股東黃濤、黃世熒持有的西藏景源與皖通科技爆發股權之爭。

因此,世紀金源服務「離奇」折戟港交所是否與控股股東及關聯母公司近些年負面輿論過多有關呢?

折戟港交所背後:應收賬款風險及資產負債率攀升

截至2018年、2019年和2020 年12月31日以及2021年4月30日,世紀金源集團所開發的物業分别佔世紀金源服務在管建築面積91.0%、75.1%、74.3%和68.6%。

截至2021年4月30日,世紀金源服務第三方物業開發商開發的項目的合約建築面積為約2,730萬平方米,已經覆蓋17個省份並遍佈55個城市,而由第三方物業開發商開發的物業的在管建築面積約為2,200萬平方米,佔在管總建築面積比例為31.4%。

如此可見,世紀金源服務正不斷加速脫離對母公司的過渡依賴,加大對第三方物管業務的獲取,提升自身的業務拓展能力。

但是,不知是否是因為世紀金源服務太過於急於擺脫母公司依賴,對第三方管理上有所松懈,導致應收賬款信貸風險持續攀升。

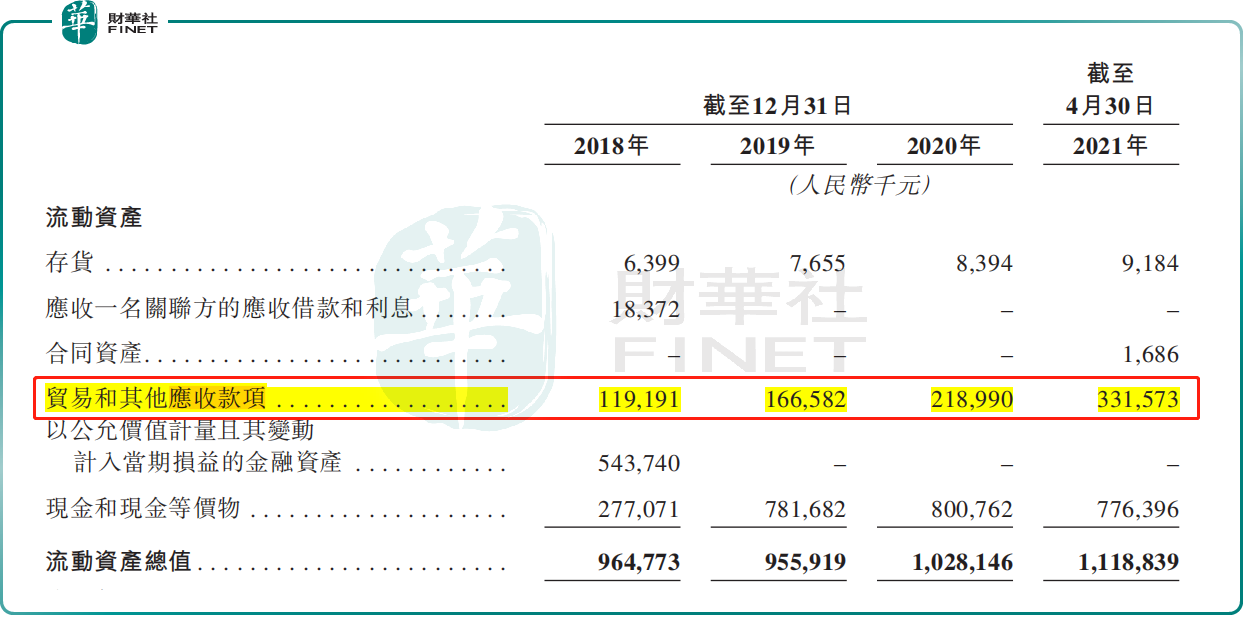

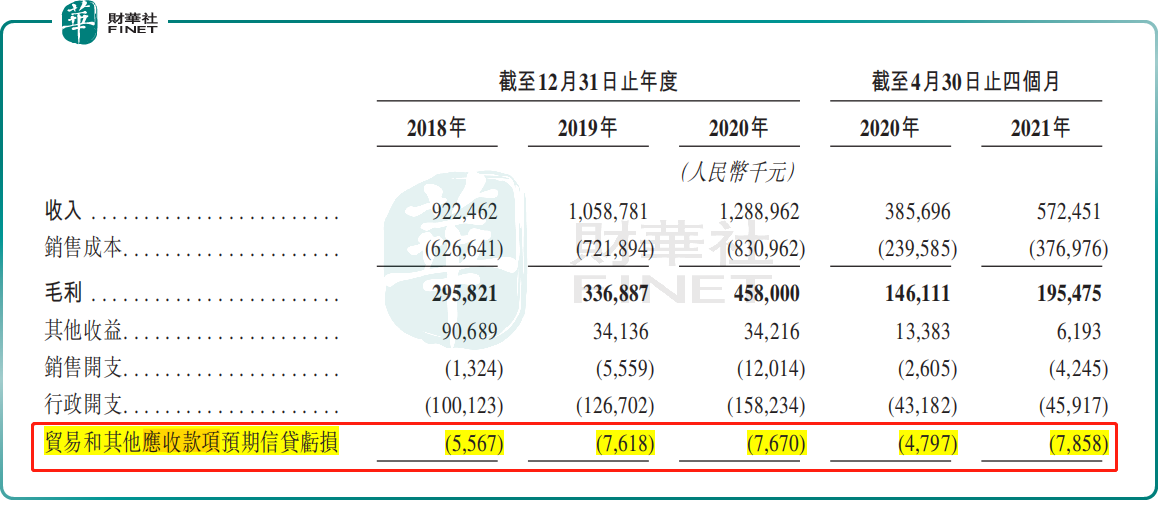

截至2018年、2019年和2020 年12月31日以及2021年4月30日,世紀金源服務的貿易和其他應收賬款分别為1.19億元、1.66億元、2.18億元及3.31億元。對應的貿易應收賬款撥備亦在增加,分别為1,120萬元、1,740萬元、2,400萬元及3,060萬元。

![]()

隨著應收賬款及撥備不斷攀升,世紀金源服務因應收賬款引發的預期信貸虧損也在加大。截至2018年、2019年和2020 年12月31日以及2021年4月30日,貿易和其他應收賬款預期信貸虧損分别為556.7萬元、761.8萬元、767萬元及785.8萬元。其中,2021年前4月貿易和其他應收賬款預期信貸虧損同比增速為63.8%,遠高於2021年首4個月營收同比增速的48.4%。

![]()

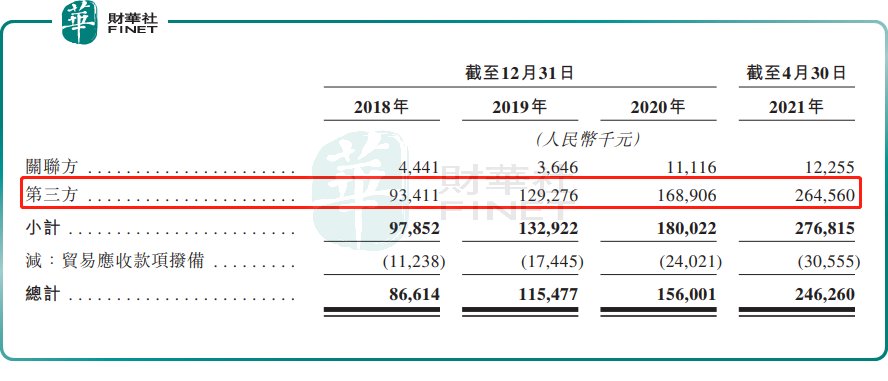

引發應收賬款及撥備不斷攀升的原因正是第三方物管項目。2021年4月30日,來自第三方貿易應收賬款為2.64億元,同比增長為56.6%,約佔貿易應收賬款總額的比重為95%。過去三年,來自第三方貿易應收賬款約佔貿易應收賬款總額的比重都在90%以上。

![]()

更為重要一點是,世紀金源服務的資產負債率並未隨著業績向好而趨於遞減態勢,反而持續攀升,處於行業較高水平位置。截至2018年、2019年和2020 年末,世紀金源服務的資產負債率分别為76.5%、68.4%、77%。而已上市的49家物管企業資產負債率平均值分别為68.5%、61.9%及46.9%。