前言:

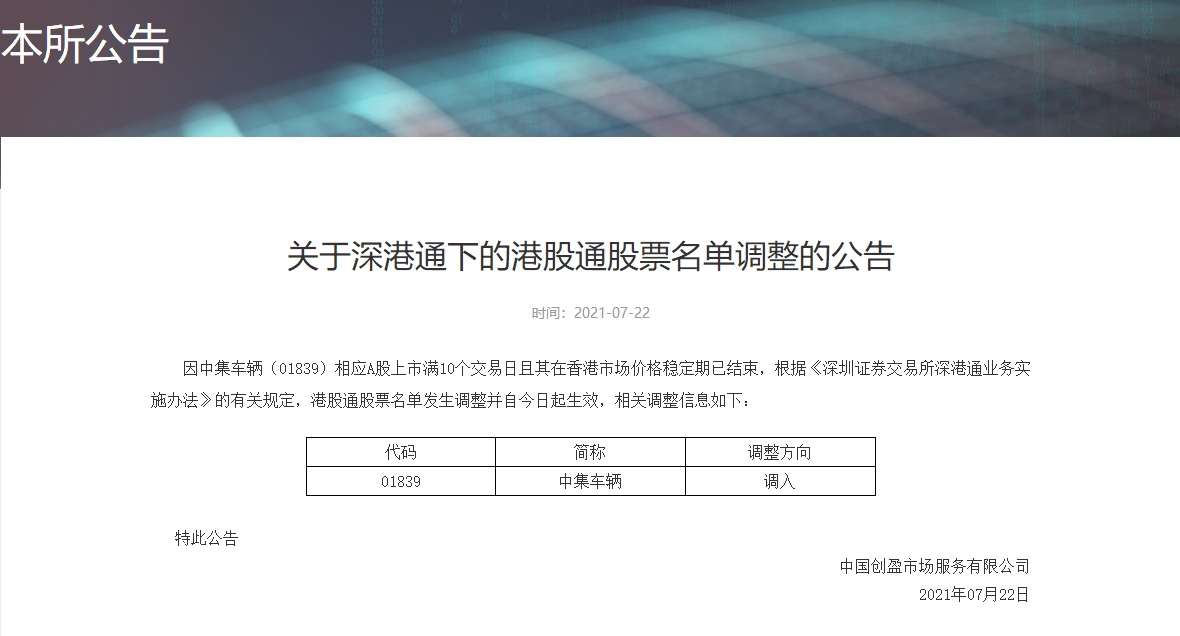

7月22日,隨著深交所的正式官宣,全球半掛車與專用車高端制造龍頭中集車輛(301039.SZ/01839.HK))繼完成「A+H」雙融資平台打通之後,今又成功被納入了港股通。

隨著港股通的打通,A、H兩大資本市場的聯動將更加緊密,流動性與交易量將被進一步釋放,中集車輛内在價值被放大,估值有望迎來修復。

被納入港股通:估值修復只是時間問題

目前,港股通作為南向資金投資港股的必經之路,已經成為内地散戶投資者及被動基金在港股市場找尋優質投資標的股重要投資渠道。

今年上半年,南下資金不斷湧入,助推港股通市場持續火爆。據數據顯示,2021年上半年南向資金累計淨流入超過4,600億港元,離岸市場雖然仍由外資佔據主導,但南向資金話語權逐步提升。

如今,中集車輛成功被納入港股通,意味著内地的散戶及機構投資者將有機會通過港股通購買中集車輛的股票,進一步提升公司的流動性,擴大公司的投資者基礎。

在中集車輛納入港股通之前,醫渡科技及諾輝健康-B於6月7日被納入港股通後,6月8日-15日5個交易日漲幅分别為12.12%和10.6%。同時,兩家公司股價還在接下來的幾天内創下近半年或上市以來新高。

此外,富途數據顯示,兩家公司還受到南向資金追捧,港股通持股比例及估值正不斷提升,近20個交易日資金趨於正流入態勢。

而且這兩家公司還並非A+H股公司,沒有A股帶來的市盈率對標。反觀中集車輛,截至2021年7月22日,其A股市盈率(TTM)為19.9倍,分别低於創業板市盈率的63.4倍及深股通市盈率的30.7倍;港股市場估值則是被嚴重低估,H股市盈率(TTM)為8.75倍。

可以預見的是,隨著南向資金不斷增長,作為全球半掛車及專用車高端制造龍頭的中集車輛,不久之後也將有可能成為南向資金主要的受益者之一,估值修復只是時間問題。

在中集車輛未納入港股通之前,中信證券就發佈研報認為,A+H兩地上市後,中集車輛將自動被納入港股通,股票的流動性與交易量或將顯著提升,港股股價有望迎來估值修復。中集車輛是全球半掛車與上裝業務龍頭,規模、技術與產業佈局優勢顯著,市場份額有望進一步提升。中信證券給予目標價10.09港元,維持「買入」評級。

截至2021年7月22日,中集車輛H股價為6.48港元,較中信證券給予的10.09港元,仍有55.7%的漲幅。

業務將長期受益全球經濟恢復和高端制造

獲得券商積極唱多,除了中集車輛股票的流動性與交易量,會因A+H雙融資平台打通及納入港股通,帶來估值修復外,最為重要的驅動因素莫過於公司成長空間大,業績可預見增長強。

近年,中集車輛首創「燈塔工廠」的制造模式,推動了公司高端制造工廠在模塊化、數字化、智能化等領域取得突破性進展,顯著地降低成本,提升了管理水平。疊加新國標的陸續實施,不斷提升掛車行業門檻,促使行業格局集中化,作為龍頭的中集車輛馬太效應不斷增強,全球市場份額不斷提升。

值得注意的是,依託「燈塔工廠」,中集車輛搭建了多個係列半掛車產品的「產品模塊」,進一步推進全面搭建和完善「高端制造體係」,不斷獲得全球知名物流運輸企業和租賃公司的高度認可及青睐。

據了解,目前,中集車輛與包括JBHunt、Schneider、Milestone、TIP、DHL等歐美一流物流運輸企業和租賃公司,在全球半掛車業務領域展開合作積極的合作,並建立起良好的關係;在中國專用車業務領域,中集車輛還與國内主要重卡企業如陝西重汽、中國重汽、上汽紅岩、一汽解放等都建立了緊密的合作夥伴關係。

借助「燈塔工廠」帶來的模塊化、數字化、智能化效益與全球各大知名半掛車、專用車客戶建立良好的合作關係,中集車輛在中美貿易摩擦及新冠肺炎疫情雙擊之下,各大主營業務均保持穩增長態勢。

據招股書顯示,2018年至2020年,中集車輛營收分别為人民幣243億元、233億元、264億元。其中,新冠肺炎疫情衝擊之下的2020年,中集車輛營收同比增長13.3%。

進入2021年全球經濟在管控疫情政策實施和疫苗接種面擴大的背景下逐漸復蘇,全球物流與交通運輸需求進一步恢復。

在此背景之下,在中國市場方面,中集車輛抓住國内半掛車的合規化發展與第二代半掛車加速更叠的契機,「燈塔工廠」的生產優勢進一步凸顯,實現了中國半掛車業務收入的顯著增長;專用車業務收入隨著中國基建項目於第一季度的集中開工及國六排放標準的實施,行業繼續維持較高的景氣度;中國冷鏈物流需求在疫情影響下繼續維持高速發展態勢,而同時用於疫苗運輸的醫藥類冷藏車進入發展的初期,有力拉動了中集車輛冷藏廂式車廂體業務銷量與收入。

境外市場,在全球疫情整體向好的背景下,全球航運貨運量加速上升,海外市場半掛車的需求得到顯著恢復。

在國内外加速復蘇雙驅動之下,2021年一季度中集車輛營收同比增長68.25%至人民幣68.7億元,淨利潤為人民幣2.33億元,同比增長126.83%。

中集車輛管理層表示,隨著全球疫情得以控制,經濟緩慢復蘇,預期國内市場將繼續受益於第二代半掛車新國標的政策紅利、「新基建」的推進以及冷鏈物流需求的快速增長,使得公司2021年上半年整體營業收入較2020年同期實現增長。預計2021年上半年營業收入區間約為人民幣145億元至162元,同比增長29.12%至44.12%。

尾語:

一家上市公司二級市場表現,除了取決於它的流動性及投資稀缺性外,長期經營業績,才是支持公司股價長牛的重要驅動力。

中集車輛不僅是一只被低估的半掛車與專用車高端制造領軍者,還是A、H兩大資本市場稀缺的龍頭企業。

據數據顯示,中集車輛是年内首只注冊制下H股回創業板的上市企業。如今,中集車輛被納入港股通,也就意味著流動性將難以再抑制公司的内在價值。在形勢之下,集低估值、高成長、稀缺性及高壁壘為一體的中集車輛,前景一片光明。