2021年7月10日(周六)上午,市場監管總局否決了騰訊(00700.HK)旗下的遊戲直播平台虎牙(HUYA.US)和鬥魚(DOYU)合並案。

2020年10月12日,美股上市的虎牙和鬥魚宣佈與騰訊簽訂了三方協議,虎牙和鬥魚計劃合並。11月16日,市場監管總局收到騰訊提交的、針對此交易的反壟斷申報,並於今年7月10日發佈了以上的審查結果。

否決的依據是:

1、主要從事遊戲直播的虎牙和鬥魚,在國内遊戲直播市場佔據支配地位——從營業額看合計市場份額超過70%、從活躍用戶數看合計市場份額超過80%、從主播資源看合計市場份額超過60%,而騰訊已持有虎牙的單獨控制權(投票權達69.7%)和鬥魚的共同控制權(37.2%),雙方合並將強化騰訊在國内遊戲直播市場上的支配地位,具有排除、限制競爭效果。

2、在國内上遊網絡遊戲運營服務市場,騰訊排名第一,市場份額超過40%,而在下遊的遊戲直播市場,虎牙和鬥魚合計市場份額已超過60%,若合並成功,騰訊在上下遊市場將擁有較強的市場控制力,實施雙向縱向封鎖,排擠現有競爭對手、扼殺潛在競爭對手。

簡單來說,就是騰訊本身在遊戲產業的上遊已經是龍頭,如果下遊已然佔據市場領導地位的遊戲直播再實現整合,將形成上下遊貫通的資源合並,不利於競爭。

虎牙和鬥魚合並終止有何影響?

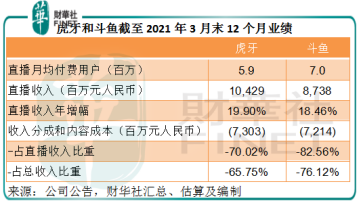

2019年7月在納斯達克上市的鬥魚,在去年下半年合並公告發出時的股價為15美元,在今年2月初全球科技股升至高位水平時曾到達20.54美元的高位,現在只有5.45美元,除了關於合並可能不成功的傳聞之外,糟糕的2021年第1季業績是拖累其股價表現的主要因素之一。

2021年第1季,鬥魚收入同比下降5.5%,至21.53億元(單位人民幣,下同),但由於分成支出增加5.38%,佔總收入比重由上年同期69.13%增至77.09%,季度淨虧損達到6202萬元,相較上年同期為淨利潤2.6億元。

虎牙的境遇也相似,在去年下半年合並公告發佈時的股價為20美元以上,今年年初科技股牛市時曾一度升至36.33美元的高位,目前已回落至15.13美元水平,與鬥魚一樣,已接近52周低位。

相對來說,虎牙的2021年第1季業績要好於鬥魚,季度收入同比增長8%,至26.05億元,股東應佔淨利潤同比增長8.36%,至1.86億元。但值得注意的是,其收入分成和内容成本也顯著增加,同比上升14.09%,佔收入的比重由上年同期的63.54%增至67.13%。

這或許正是問題所在。

直播是鬥魚和虎牙的主要收入來源。截至2021年3月末的12個月,直播佔了虎牙總收入的93.90%、鬥魚總收入的92.20%。

正如市場監管總局在公告中提到的,直播在内容、用戶群體、對主播技能的要求、市場進入、收入來源以及主要競爭者等各方面存在較大差異,在需求和供給上不具有替代性。

所以直播業務中,主播與内容佔據非常重要的地位,直播平台一般採用與主播分成的形式,與主播共享收益,同時也十分注重内容的投資和採購,以確保平台内容吸引流量,所以主播分成和内容成本也最高。

截至2021年3月末的12個月,收入分成和内容成本佔了虎牙總收入的65.75%和直播業務收入的70.02%,佔了鬥魚總收入的76.12%和直播業務收入的82.56%。

目前虎牙和鬥魚是遊戲直播平台的前兩大運營商,如果兩個平台合並,能形成巨大的平台規模效應,不論對用戶還是對主播和内容,都更具議價力,可憑借大平台的優勢摒棄競爭,享有更強大的定價權,既有利於提價,又能遏制主播成本,大大發揮1+1>2的規模效益。

這正是虎牙和鬥魚突破市場瓶頸、提高效益的最有效解決方案,再加上與遊戲巨頭騰訊的上下遊產業鏈整合,能助其實現收入和成本的最優化。現在合並交易告吹,它們未來將需要繼續面對加劇的競爭,前景變得更加微妙。

合並終止對騰訊的直觀影響如何?

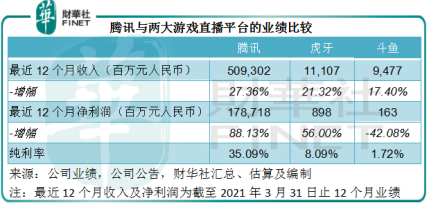

遊戲是騰訊主要的收入和盈利來源。截至2021年3月末的12個月,騰訊的遊戲業務收入為1624.1億元,佔總收入的31.89%,而包括遊戲業務在内的互聯網增值服務分部貢獻了該互聯網巨頭毛利的六成以上。

不過,除了遊戲之外,騰訊還從事多項業務,例如社交網絡、金融科技、企業服務、網絡廣告等等,還有利潤貢獻佔比越來越大的投資業務。

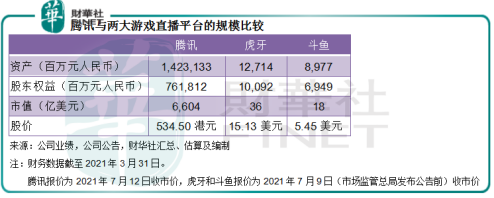

截至2021年3月末止的12個月,虎牙和鬥魚的合計收入僅相當於騰訊總收入的4%,淨利潤的0.6%。截至2021年3月31日,這兩個直播平台的合計資產規模僅為騰訊的1.5%,總市值也僅相當於0.8%。

相對於騰訊這樣的龐然大物而言,虎牙和鬥魚只是小平台,況且騰訊依然持有兩個平台的控制性投票權,對於它們業務的發展擁有決定權和利潤分享權,合並不成,對騰訊的損失可謂微乎其微。

再退一步來說,合並終止將導致騰訊未能如願大規模貫通遊戲業務的上下遊形成規模效益,但騰訊依然是遊戲業界大佬,收入規模和成本優勢也相對較優,只是留下了未能進一步優化的遺憾而已,對其目前業務的影響並不大。

不過,我們不能僅僅看一個事件,而要看更深、更廣的潛在影響。

騰訊是否到了強弩之末?

不僅僅我國,現在全世界都在加強對大型互聯網企業的監管。鬥魚與虎牙合並遭否只屬於特定範圍内特定產業的特定事件,不過它所釋放出來的信號對行業意味深長——鼓勵競爭的態度。

騰訊是目前國内遊戲產業的一哥,正如監管公告中提到的,騰訊在網絡遊戲運營服務市場的份額超過40%,其他競爭者的市場份額遠低於騰訊,難以對其構成有效的競爭約束。所以騰訊未來在進行遊戲上下遊產業的其他並購時,難度只會有增無減。

除了反壟斷之外,全世界監管機構對於互聯網企業的盯梢是全方位的,例如據英國《金融時報》報道,韓國監管機構加大了對大型IPO的審查力度,騰訊投資的魁匠團(Krafton)最近不得不將IPO價格下調10%以上,並縮減四分之一的融資規模。

魁匠團(Krafton)為全球火爆的線上遊戲《絕地求生》開發商,這款遊戲貢獻了90%以上的收入,騰訊是魁匠團的第二大股東,僅次於創辦人張炳圭,持有13.2%權益。

此外,騰訊參與投資的滴滴(DIDI.US)受到監管,股價已顯著低於不到半個月上市時的招股價,而且周末25款APP下架,將對其業務和業績構成嚴重影響。

今年,騰訊參與投資的多支中概股、中資股,上市表現都不濟,例如6月下旬上市的每日優鮮(MF.US)現價只有7.57美元,相比招股價13美元已幾乎腰斬;而且在監管下,投資者對這些企業的信心或減弱,將影響到騰訊投資的其他科創企業估值,其通過IPO實現價值確認的退出路徑可能變得沒那麽順遂。

截至2021年3月31日,騰訊於聯營公司和合營公司的投資合計為3308.17億元,以公允值計量的金融資產賬面值則為4241.63億元,這兩類投資資產的合計賬面值達到7642.66億元,佔總資產的53.7%,可見騰訊的投資資產十分可觀。

在今年2月和3月,全球資本市場對互聯網企業是友好的,所提供的估值也十分闊綽,騰訊、美團(03690.HK)、京東(09618.HK)以及這些互聯網企業所投資的中概股,都到達了歷史或階段高位。

截至2021年3月末,騰訊上市聯營公司的賬面值為2053.5億元,但一般按當日市計算的公允值則達到了1.1萬億元,是賬面值的5倍以上,騰訊當時的高估值,多少應已考慮了這些上市資產以及未上市資產的潛在變現價值。

但是到下半年,全球監管環境已經發生了變化,對互聯網企業的壟斷和高估值不再縱容。

試想,在這樣的全球監管環境下,騰訊的遊戲、社交媒體、廣告等優勢產業,内生增長和對外收購將變得舉步維艱,投資資產則可能因為監管對增長前景的影響而遭遇估值下調,那麽這家互聯網大廠的估值,向上和向下,哪個可能性更大?