時代遇到了對的人。

從複製到颠覆

1996年,互聯網普及,人們期望通過互聯網進行即時溝通,一家以色列公司推出了ICQ,即時通訊不再是構想。

由於底層技術並不複雜,在ICQ的啓示下,多個國家都推出了本土的即時通訊軟件搶佔市場。

1998年,騰訊(00700.HK)在深圳成立。1999年,前稱OICQ的中國版即時聊天工具QQ誕生,中國新興網民推動了QQ用戶快速攀升。

2000年5月,國際電信聯盟正式公佈第三代移動通訊標準,第三代移動通信技術(即「3G」)開始普及。3G服務能夠同時傳送聲音及數據信息,將無線通信與國際互聯網等多媒體通訊結合在一起,這為手機社交媒體的發展提供了技術基礎。但2.5G仍是主流電訊服務。

2000年6月,騰訊推出手機QQ。不斷擴大的社交用戶群,讓騰訊有底氣提供增值服務和產品。

到2004年在港交所上市時,騰訊主要的收入來源為手機及互聯網增值服務,即移動QQ、移動電話聊天、QQ交友、QQ秀、QQ郵箱和在線遊戲的用戶付費。2004年,這些增值服務佔騰訊總收入的比重達到了94.5%,其餘為廣告和其他收入。

在上市之前,騰訊已承託QQ平台推出免費的休閑遊戲服務,當時國内的遊戲產業發展迅猛,領頭的有盛大、網易(09999.HK),這些大玩家提供大型多人在線遊戲(MMOG),由於體驗感、用戶互動性強,更便於收費。

2003年12月,騰訊發佈首個收費MMOG「凱旋」,遊戲服務開啓了新的篇章。

到2009年,騰訊成為中國最大的網絡遊戲平台。

2011年,我國3G進入規模化發展,騰訊推出微信。

借助不斷升級的電信基建設施,騰訊圍繞QQ和微信用戶基礎開發出多項生態服務,收入來源更加多元化。

從早期的QQ到現在的微信,無一不帶著某些成功社交產品的影子,就連進軍遊戲產業也是參照成功者的產品模式,但騰訊就是能夠利用這些帶有「複製」嫌疑的產品突圍而出,成為細分領域的領導者。

如果說騰訊在出道的時候是複製者,那麽到發展成熟的時候,它已經變成颠覆者,引領特定細分行業的演化。

例如,ICQ之後推出的即時通訊應用很多,但存活至今並不斷演變的似乎只有QQ;2003年才進入在線遊戲的騰訊,2009年即成為份額最大的遊戲平台,如今在全球遊戲產業的地位更無可比擬,是遊戲產業的資本風向標,而在其出圈時當老大的盛大,在江湖上已不見了蹤影。

從颠覆者到投資者

從即時通訊的誕生至今逾二十多年,騰訊一直處於社交媒體變遷的最前線,並發掘出屬於自己的變現模式,這從騰訊的收入來源變化可見一斑。

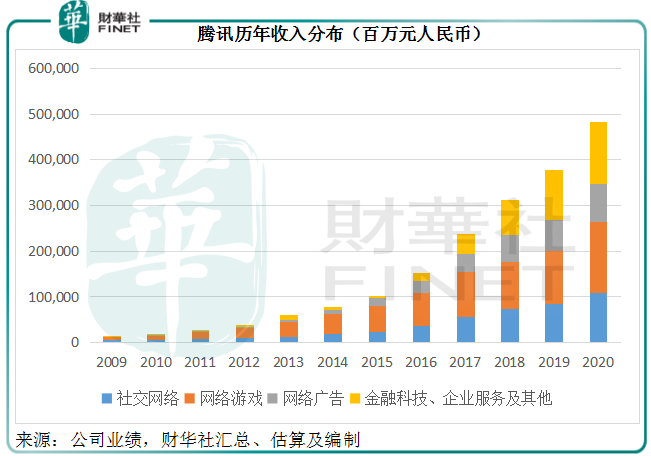

2009年,手機和互聯網增值服務為騰訊的主要收入來源,佔了總收入的48.64%,嶄露頭角的網絡遊戲佔了43.29%,網絡廣告僅佔7.73%。

第二年,即2010年,網絡遊戲已成為最主要的收入來源,佔了收入的一半以上,並在過後的十年佔據第一大收入來源的頭銜。

到2020年,騰訊的收入規模依然在擴張。儘管網絡遊戲貢獻了最多收入,佔比已下降至32.38%;從微信等社交應用外延發展起來的金融科技和企業服務成為第二大收入來源,貢獻了26.57%的收入;社交網絡的數字内容訂購、遊戲虛擬道具為第三大收入來源,貢獻收入22.43%;網絡廣告的模式愈發多樣,微信植入廣告等模式的推出及深化令網絡廣告維持17%的收入貢獻;其餘則來自投資、為第三方制作與發行電影和電視節目、内容授權、商品銷售等活動。

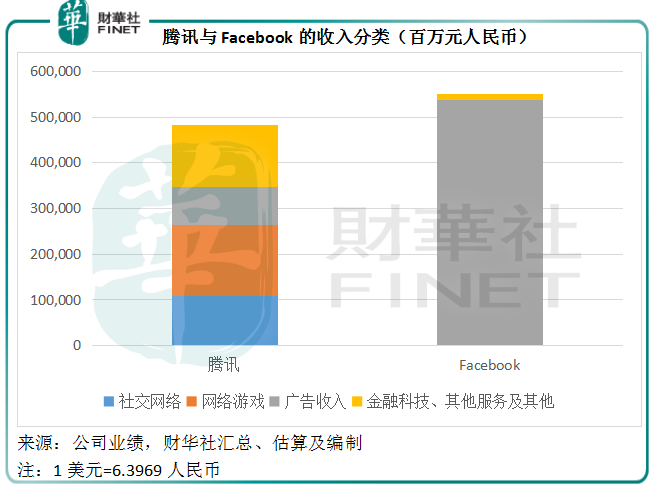

目前最成功的社交媒體平台Facebook(FB.US),收入以社交媒體平台產生的廣告收入為主,2020年的佔比為97.91%,其餘為支付和其他費用。

兩家全球最大的社交媒體平台,騰訊和Facebook,收入模式存在很大的不同,見上圖。

騰訊的收入非常多元化,利用社交平台的依託大力發展利潤豐厚的網絡遊戲,以及迅速擴展金融科技和企業業務,廣告收入雖然重要,卻並非其賴以生存的業務。

Facebook則始終以廣告收入為主。

Facebook的創新和投入是可觀的,但它的創新和投入都圍繞其業務邏輯進行,例如它收購Instagram和WhatsApp,效果很明顯,鞏固了它的社交平台龍頭地位,也讓廣告業務得到深化,現在Instagram已成為它最重要的廣告收入來源之一。

Facebook在研發方面的投入也毫不吝啬,2020年的研發開支達184億美元,約合1180億元人民幣,用於創新和升級產品,發展視頻和虛擬現實(VR),及進行新技術投資,旨在提升用戶體驗和社交聯係,最終是促進廣告收入的增長。

騰訊也進行了大量的投資,但與Facebook掠奪式佔有的方式不同,騰訊一般僅收購初創企業的非控制性權益,或對目標進行增資式的投資,效果是騰訊能夠對這些被收購企業產生一定的影響力,但話語權仍留給創始團隊,例如最近要上市的《絕地求生》遊戲開發商Krafton(魁匠團),上市之後創始人仍為第一大股東,而騰訊為第二大股東。

再比如騰訊投資的美團(03690.HK)和京東(09618.HK),騰訊保留了創始人作主的權力,而是利用其參股派送人員進入董事會發揮影響力——讓京東和美團能夠進入其社交平台及關聯服務,提升用戶體驗。

此外,騰訊多次增持UMG(環球音樂集團),目的是取得版權内容整合到其現有的娛樂版圖中,增強内容優勢。

所以,對比於Facebook進行技術升級和圍繞核心業務投入的執著,騰訊更像是一家投資公司:物色有利於業務擴展或具有創新(不論業務還是技術)概念的初創企業來投資,或植入自己的業務中,或作為財務投資,或進行戰略合作。

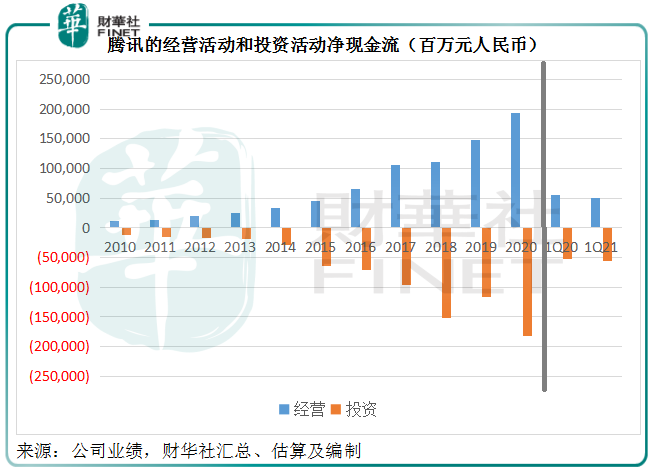

見上圖,從2015年起,代表經營活動淨現金流入與投資活動淨現金流出的藍柱和橙柱基本上等長,反映騰訊將大部分來自經營活動的淨現金流入用於投資活動。

截至2021年3月31日,騰訊於聯營公司和合營公司的投資合計為3308.17億元,以公允值計量的金融資產賬面值則為4241.63億元,這兩類投資資產的合計賬面值達到7642.66億元,佔總資產的53.7%!

所以,騰訊似乎已從技術佔據優勢的颠覆者,逐漸演變為投資航母,利用累積的巨額現金,孵化初創企業。

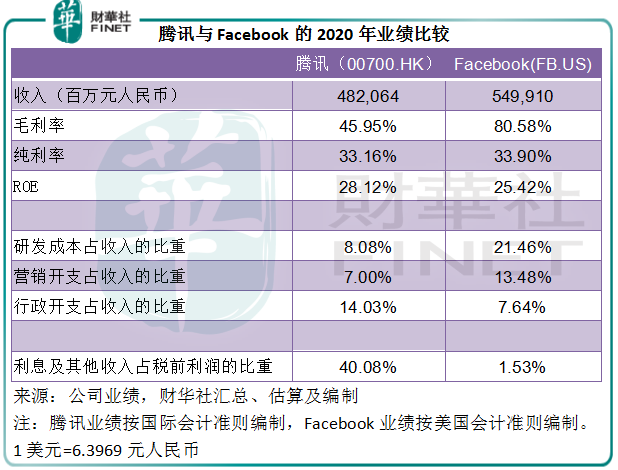

從下圖可見,騰訊與Facebook的純利率相若,但騰訊的股本回報率更高,或主要與投資回報較高有關,其利息、投資收益等佔稅前利潤的比重達到40.08%,反觀Facebook只有1.53%,因為Facebook習慣直接將目標全面收購合並到自己的業績中。

社交媒體的下半場

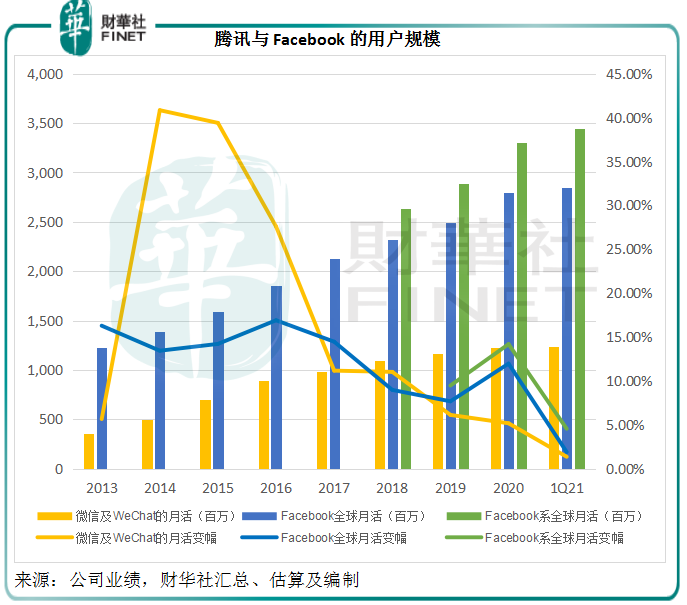

從用戶數據來看,騰訊擁有12.5億用戶,與Facebook係全球用戶規模達34.5億仍有較大差距。騰訊目前的用戶大部分為中國用戶,而Facebook用戶遍佈全球,這或意味著騰訊有進一步拓展的空間,最近拜登暫停WeChat和TikTok禁令,或許有利於騰訊未來的海外拓展。

至於專注主業和主副業一起抓哪個更具優勢?

對比這兩個社交媒體的業績可見,專注主業的Facebook與主副業一起抓的騰訊各有優勢,Facebook的深耕或帶來更顯著的規模經濟效益,而騰訊的多支線發展或更利於分散風險。

Facebook重研發投入,這項開支是其主要的支出,也是提升未來收入和盈利能力的抓手,2020年,研發開支佔收入的比重為21.46%。騰訊的研發開支明顯被比下去,佔比只有8.08%,但其對内容的投入非常顯著,佔收入的比重為12.1%,騰訊似乎傾向於在内容與投資上發力,夯實自己的競爭力。

社交媒體的下半場,騰訊與Facebook的用戶群都有可進一步拓展的空間,騰訊面向海外,Facebook面向國内——前提是Facebook願意按國内當局的意願整改,以此來看,騰訊的勝算似乎更高。

在營收與盈利能力的提升方面,投資或許可以為騰訊帶來更多業務選項,但能否持續保持穩健的投資回報,它的投資又能否持續推動核心業務的發展,將決定其未來的盈利質量。

總結

騰訊很早就找到了自己的變現之路:復刻有效的產品,改造成適合自己發展的模式,例如復刻QQ和微信,並按照用戶的習慣和自己的業務發展模式,建立起龐大的服務生態,提高用戶黏性。

這一龐大的社交平台非常重要,因為依託它,騰訊的網遊業務能夠利用流量做大,而實現質的躍升,其他服務亦然,社交用戶群是騰訊在各個細分領域做大做強的人文基礎,包括衣食住行、金融服務、娛樂活動,甚至跨界到To B,以及圍繞這一切的投資——這就是騰訊的煉金術。

毛婷

往期專題鏈接: