與水滴公司(WDH.US)同日同地上市的洋蔥(OG.US),命運亦驚人地相似。

水滴首日上市跌19.17%,收市報9.70美元,市值38.23億美元;跨境電商平台洋蔥也不例外,上市價定為招股價區間7.25美元-9.25美元/ADS的下限7.25美元,卻未能為2021年5月7日的上市首日表現增色多少,當日收市下跌3.45%,收報7美元,市值6.47億美元。

與水滴公司因為大股東騰訊(00700.HK)以及其備受爭議的業務模式而聲名在外不同,洋蔥顯得默默無聞,它究竟是一家怎樣的公司,為何有勇氣獨創華爾街?讓我們一層層剝開洋蔥,看看内里虛實。

洋蔥的「表層」

創立於2015年的洋蔥集團,通過旗下跨境電商「洋蔥O’Mall」培養、銷售和推廣國際新穎時尚品牌。

根據該公司,截至2020年末,其平台可提供的品牌達到4,001個,包括86個來自品牌合作夥伴,21個自有品牌。選品國家涵蓋澳洲、德國、法國、荷蘭、韓國、加拿大、馬來西亞、美國、日本、泰國、新西蘭、以色列、意大利、英國、西班牙、挪威等,產品品類包括美妝、母嬰、健康保健、個人護理、食品、家居、數碼家電、包包/配飾等輕奢產品、生鮮、汽車、寵物、酒水、服飾等。

目前的跨境進口電商平台有許多,有傳統的大型跨境電商,例如阿里巴巴(09988.HK)、京東(09618.HK)、蘇寧國際等,也有自營導購型平台,例如唯品會、亞馬遜海外購、考拉海購、小紅書等等,洋蔥應該屬於後者。

洋蔥指其區别於其他電商平台的地方是:

- 與品牌合作方緊密合作培養和推廣品牌,為其定制營銷和推廣這些品牌,其他大型電商可能沒有它那麽精準周到;

- 傳統的電商平台和電商服務供應商只能提供自營平台或通過特定的第三方線上平台來為品牌進行推廣和觸及用戶,而它則能夠同時通過自營平台和第三方渠道,提供綜合的全渠道分銷和推廣解決方案;

- 能夠提供自有品牌銷售。

筆者留意到,洋蔥比較獨特的是它的營銷方式,提出社交零售概念,即利用社交工具和場景,例如通過社交達人或社交人脈圈推薦「帶貨」,來實現銷售。同時,該公司鼓勵會員成為店主,通過分享給好友進行產品推廣以增加銷售機會,從而賺取佣金和實現升級,來獲得較低的進貨成本,這種模式有點類似直銷。

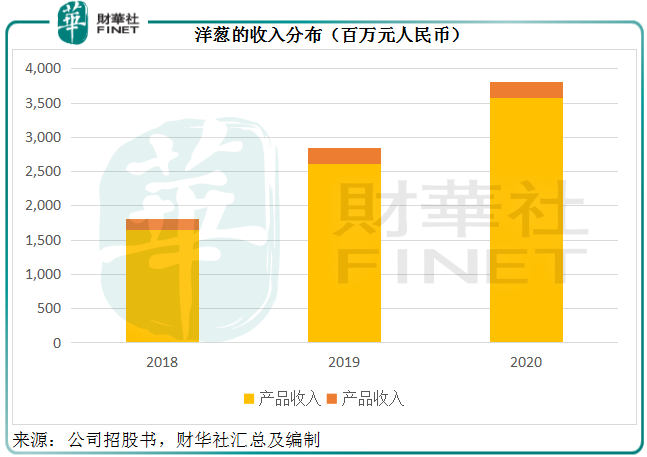

洋蔥的收入主要分為兩項:一項為產品收入,通過其電商平台售賣產品所獲得的收入,包括:採購自第三方產品供應商的產品,以及自家品牌產品。另一項收入為服務收入,主要為KOC注冊用戶服務收入和營銷收入。

見下圖,產品收入佔了總收入的大部分,2020年的佔比達到93.74%。換言之,洋蔥更像是一家零售企業,因為它的大部分收入是產品銷售收入,與阿里巴巴及拼多多(PDD.US)主要為會員及服務收入不同,也有别於一些主要以提供IT或雲服務的平台服務商,而更類似於京東。

洋蔥負責採購、付運、交付和售後,覆蓋銷售整個環節。2020年,其毛利率為20.43%,純利率為5.50%。

京東按美國會計準則編制的年報顯示2020年毛利率為14.63%。對比之下,經營輕奢產品零售的洋蔥賬面能有20%的毛利率也算不錯。

但是,洋蔥與京東的收入規模卻不是處於一個重量級,京東的2020年淨產品收入達到6519億元(單位人民幣,下同),而洋蔥只有38.11億元。再加上京東擁有全國最先進的物流系統和確立了很高的知名度,經營效率要高很多,儘管毛利率較低,2020年純利率卻達到6.62%;而洋蔥的純利率為5.50%,佔比最大的開支為倉儲物流以及銷售和營銷,合共消減了57%的毛利。

洋蔥的盈利能力和收入增長優勢未必可以持續,因為它沒有京東那樣的品牌號召力,也沒有京東那樣穩定的供應來源和強悍的物流鏈。洋蔥更多是依靠培養的店家和KOC來進行產品推廣,而由於其需貨量沒有京東龐大,未必能確保供應穩定。

洋蔥内里的虛實如何?

根據洋蔥提供的數據,2019年中國有30家經營進出口生活風格品牌業務的電商平台,其中前三家為傳統電商平台,合計市場份額達到了84.6%,而洋蔥自诩排名第五,市場份額為0.7%。換言之,在這個高度集中的市場,頭部運營商佔據了最大的市場份額,其餘的幾十家小平台需要爭搶巨頭們剩下的一點點小市場,而洋蔥就是其中之一。

誠然,中國消費者對進口產品的需求依然殷切,而且市場還會持續擴大,但是在這個巨頭牽動的零售市場里,洋蔥未必搶佔優勢。

首先,從消費模式來看,消費者並不一定選擇跨境電商,免稅店模式很可能在全國擴張,無法出境消費不是問題,可以通過免稅店模式進行線下購物。疫情過後,出境購物反彈,洋蔥的生意反而可能倒退。

其次,跨境電商巨頭正面臨反壟斷調查,未來將可能降低品牌和商家入駐的成本,以及增加和多元化為品牌商提供的推廣活動,品牌持有者無疑更寧願直接在大平台上開設線上門店。

- 洋蔥所依賴的KOC未必可靠,直播帶貨等多種社交傳播方式可以讓他們的推廣更加有效,但對於社交平台以及其他商家來說,帶貨也是它們變現的有效手段之一,必然也會推出更多優惠措施將這些KOC納入麾下,洋蔥不一定能保持當前的成本對收入優勢。

京東之所以能夠享有較高的盈利能力,是因為京東擁有規模經濟和強大的物流鏈優勢。對比之下,洋蔥不論規模還是品牌、技術、服務鏈,都實在難以匹敵,要在這個競爭異常激烈的市場形成有效的保護層實屬不易。所以,該公司希望通過這次IPO籌資近1億美元,用於拓展自有品牌和品牌合作,擴張和多元化營銷渠道,提升技術實力,以及用於包括戰略投資和收購的運營資金,來提升競爭力。

洋蔥的短期前景如何?

2021年第1季,洋蔥的GMV(總銷貨值)同比下降22.5%,至7.309億元,該公司解釋銷售下降主要因為:上年同期由於疫情爆發,消毒和/或衛生產品銷售增加,而且消費者囤日用必需品和其他家居用品,帶動銷售額增長,加上為應對疫情爆發導致的海外交通和海運限制,消費者的海外採購模式由「代購」轉為跨境電商零售平台。也就是說上年同期的高基數導致今年第一季銷售下降。

所以,洋蔥預計2021年第1季收入將按年下降5.6%-8.5%,至6.5億元-6.7億元;季度純利將只有800萬元-1300萬元,相較上年同期達到4000萬元。

但是我國最新的數據顯示,2021年第1季跨境電商進出口同比增長46.5%,至4195億元,其中進口同比增長15.1%,至1387億元。由此可見,即使面對去年同期的高基數,我國的跨境電商整體上仍有非常強勁的增長,而洋蔥的收入和盈利預警或正顯示其業務的脆弱性和依賴性。

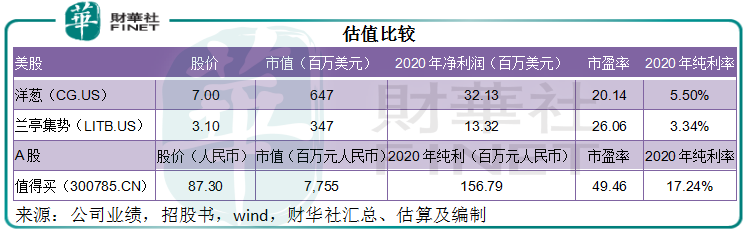

不過,首日上市股價下跌之後,洋蔥的估值不算高。從事出口貿易的電商平台蘭亭集勢(LITB.US)當前市盈率為26.06倍,業務類似於洋蔥的A股上市網購產品推薦網站值得買(300785.CN)市盈率為49.46倍,而洋蔥的市盈率只有20倍。

洋蔥雖然規模較小,但是在紐交所上市卻能有效地為它本身和品牌作宣傳,在華爾街曝了光。首日上市暫時失利,該公司或許仍有可能用它的新穎營銷花招遊說對中國零售消費市場頗具信心的華爾街。

作者:毛婷