網紅張大奕一戰成名。

在天貓總裁蔣凡夫人的控訴下,張大奕聲名遠播,被圈内外的人廣泛知曉。原以為這只是兩個女人之間的戰爭,但沒有想到牽涉面極大、打擊力度極廣,不僅蔣凡失意,就連張大奕背後的如涵控股也遭受牽連,在短短上市兩年後就私有化退市。

網紅的資本股市還能講嗎?

私有化退市

如涵以不到3億美元的市值被創始人組成的財團私有化,網紅第一股落下帷幕。

4月22日,如涵控股對外公告稱,公司已完成私有化交易,即日起從納斯達克退市。

根據2021年2月3日宣佈的協議和合並方案,如涵控股與RUNION Mergersub Limited完成合並,成為RUNION Holding Limited(「母公司」)的全資子公司。

如涵私有化價格為每股3.5美元,對應的股權價值約2.964億美元,較上市時12.5美元的發行價縮水約72%。

距離上市僅有兩年,如涵控股的上市高光猶在昨日,為何私有化退市?

如涵電商是一家網紅孵化器平台,主要從事經營網絡紅人的社交電商網店,是唯一獲得阿里巴巴融資的MCN機構。

據企查查顯示,如涵控股在2014年底獲得賽富投資基金A輪融資,並曾於2016年在新三板借殼上市,之後於2016年獲得阿里巴巴等投資機構4.3億元投資。

在新三板上市不到兩年,如涵控股於2018年初退市,又火速於2019年4月在美股IPO,微博參與認購。

這一切或源於搭上阿里巴巴的大船和獲得了更多優質股東資源後,如涵已經不滿足於在新三板上市,去美股的大洋大海里鍛煉才是做強做大、走向國際的開端。

去美股上市前,如涵控股在眾多MCN機構中已經實力不俗。招股書顯示,2017-2019財年,如涵GMV分别約為12億元、20億元、22億元。

根據Frost&Sullivan報告,按2018年收入衡量,如涵是中國最大的互聯網KOL(關鍵意見領袖)推動者。

如涵旗下簽約了張大奕、大金、莉貝琳等超百名網紅,運營91家自有店鋪,粉絲約有1.484億。

成敗張大奕?

如涵控股成功張大奕功不可沒。

在如涵控股眾多KOL中,張大奕是挑大梁的,是股東也是半個老板。

在一百多名網紅中,張大奕承包了絕大部分GMV。據招股書顯示,2017-2019財年,張大奕店鋪GMV為如涵控股分别貢獻了50.8%、52.4%、53.5%。

網上流傳張大奕和如涵控股的結緣是源於淘寶女裝網店「莉貝琳」。

2011年如涵控股的創始人馮敏和妻子創辦「莉貝琳」,並邀請當時還是「瑞麗girl」的張大奕作為專屬模特加盟。

在成為如涵控股頂梁柱後,張大奕也表現出極佳的商業頭腦。2014年她和馮敏合作成立「吾歡喜的衣櫥」淘寶店,僅用時一年就躋身淘寶女裝TOP商家。

2016年雙11,「吾歡喜的衣櫥」店鋪營業收入超過2億元,成為淘寶第一家銷量破億的女裝類店鋪。

由此張大奕也有了「淘寶帶貨第一人」的稱謂,與阿里的互動多了起來,還曾被選為"淘寶素顔大賽"第一名,並被聘用為「三八形象大使」。

更為直接的是,2016年11月,如涵控股發行股票募集大約4.3億元,阿里投資3億元入股,成為其唯一入股的MCN機構。

傍上阿里,如涵轉投美股,此時張大奕的身份也變了。2019年4月3日,如涵控股在美國納斯達克掛牌上市,張大奕通過喜馬拉雅投資有限公司持股13.5%,擁有2.7%的投票權。

上市一年後,張大奕網紅生涯迎來致命打擊。

2020年4月張大奕因被天貓淘寶總裁蔣凡妻子董花花微博喊話,而背負上「小三」之名引發全網轟動。

此後,蔣凡被取消淘寶合夥人身份、處分降級,甚至還被中止認定為杭州高層次人才。

名譽受損,店鋪收入也直線下降,張大奕背後的如涵市值也遭到重創。Wind數據顯示,自2021年4月以來,如涵股價大幅下滑,從3月份的每股6美元左右,跌至4月的3美元左右。

並在此後的一年,公司股價再無回天之力,甚至創下2.26美元一股的低點記錄。

股價的失守究竟是因為绯聞還是源於業績?

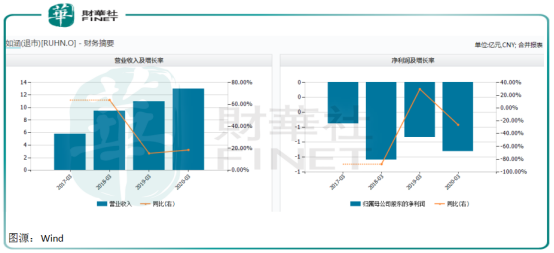

如涵控股尚未盈利,淨利潤虧損規模不大,2019年3月31日止財年約虧損0.73億元,2020年3月31日止財年約虧損0.92億元。

這兩年公司的營收增速也有所下滑,2018年3月31日截至年度為63.97%,到2019年3月31日截至年度降至15.39%,2020年3月31日截至年度略微升高至18.51%。

網紅的資本故事還要講下去

如涵控股退市,張大奕在網上兜售二手包。

雖然兩者並無直接聯係,但卻被網友放大說張大奕身價縮水、不如從前。

確實,如涵控股此次私有化買方團並沒有張大奕的影子。私有化如涵的買方團是由如涵的三位創始人馮敏、孫磊和沈超及其各自的關聯公司成立的,同為聯合創始人的張大奕並未現身其中。

Wind數據顯示,截至2021年2月3日,張大奕通過China Himalaya Investment Litmited持有如涵約13%股權。

若按照最後如涵的股權價值看,張大奕退市時身家為3800萬美元,折合人民幣約2.5億元,依然家赀巨富。

終點即起點,不管怎樣,私有化讓如涵控股結束了美股不景氣的歷史,同時也意味著一段新的發展史的開始。

網紅的生意還是要做,電商直播的廣闊空間依然是海闊憑魚跳、天高任鳥飛。

據尼爾森《中國直播電商趨勢解讀報告》此前預計,2020年中國直播電商規模有望達到9610億元,直播電商市場潛力巨大。

在數字化經濟時代,直播電商俨然又有升級趨勢,變成直播經濟,成為數字化經濟時代重要的一支力量。

但同時這個市場也充滿激烈的競爭和對抗。2019年及2020年直播電商市場的爆發讓MCN機構為大眾熟知,據艾媒數據預測,2020年中國MCN機構數量約28000家。

互聯網平台就那麽幾個,而MCN機構卻多如牛毛,行業注定將迎來一個大魚吃小魚的兼並過程。

如涵退,羅永浩進。2020年在抖音開啓直播達人模式的羅永浩愛上了直播帶貨,並有意在2021年推出直播、供應鏈、代運營和培訓四大業務。

據企查查消息,羅永浩決定即使在債務還完之後還會繼續做直播帶貨,還有可能會開培訓學校,培養更多年輕主播。

在數字經濟時代,網絡主播依然有廣闊的空間,羅永浩也從零開始,涉足如涵控股所在的這個行業。

來了新人羅永浩,也並不代表老人如涵控股就此打了退堂鼓。私有化不是終結,只是一個新時期的開始。

在業界已經有所積累的如涵控股未來大概率還將重新包裝,重新上市,會是回歸香港股市嗎?讓我們拭目以待。

撰稿:李瑩