週末,「钴」爺牽手新能源電池一哥引起矚目。大機構偏愛電池,抛開抱團股來擁抱寧德時代(300750-CN),消息公佈(2021年4月11日)後至4月13日收市,寧德時代股價累計上漲了4.1%,收報312元人民幣;而主角洛陽鉬業(03993-HK, 603993-CN)卻備受冷落,H股股價累計下跌3.69%,收報4.96港元,A股股價累計下跌0.5%,收報5.55元人民幣。

一位專注下遊,一位專注上遊,合作水到渠成、一拍即合,為何市場顧此失彼?洛陽鉬業的前景和估值究竟如何?

與寧德時代簽訂戰略合作協議

2021年4月10日,洛陽鉬業與寧德時代間接控股公司邦普時代簽訂《戰略合作協議》,就項目戰略入股、產品包銷、擴大合作和建立新能源金屬全方位戰略夥伴關係進行深化合作,有效期至2031年4月11日。

邦普時代以總對價1.375億美元獲得洛陽鉬業全資孫公司KFM控股的25%權益。KFM控股持有剛果(金)的Kisanfu銅钴礦項目95%權益,另外的5%權益由剛果(金)政府持有。

在此,有必要先介紹一下Kisanfu銅钴礦項目以及它的由來。

2016年,洛陽鉬業以26.5億美元從自由港集團(FCX-US)手中購入TFM,後者持有Tenke Fungurume礦區的56%權益,該礦區是全球儲量最大、品位最高的銅、钴礦產之一。收購完成後,洛鉬成為全球第二大钴生產商。

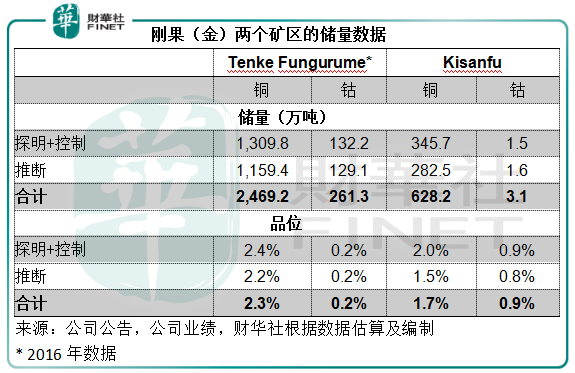

2020年12月11日,洛陽鉬業再以5.5億美元從自由港處間接取得剛果(金)Kisanfu銅钴礦的95%權益。Kisanfu銅钴礦是位於Tenke銅钴礦西南33公里的大型銅钴礦床,總資源量約3.65億噸礦石,銅的平均品位約1.72%,含銅金屬628萬噸;钴的平均品位約0.85%,含钴金屬量約310萬噸。

財華社整理了2016年Tenke銅钴礦交易的礦資源數據,對比下表可見,Kisanfu的钴平均品位要高於Tenke銅钴礦,而從儲量上來看,可在原來Tenke Fungurume的基礎上增加25%的銅和大約1%的钴。

換言之,寧德時代可以通過這次與洛陽鉬業的戰略合作觸及上遊,以保障其產品的原料供應。同時,洛鉬的公告還表示雙方還會在鎳、鋰資源開發方面擴大合作。

事實上,從這次的共同投資開發Kisanfu項目已經看出洛鉬的誠意:去年12月取得該項目時代價為5.5億美元。鑒於該項目的礦產主要為銅和钴,去年12月至今,钴價緩慢復甦,銅價則受需求帶動累計已上漲10%以上,但這次寧德時代入股代價1.375億美元仍與洛鉬購入Kisanfu項目的代價一樣(5.5億美元的25%),並沒有因為主要礦產金屬漲價而漲價。

這不是洛陽鉬業第一次與下遊電池材料供應商合作。在收購Tenke 之後,洛鉬於2017年7月與寧波杉杉公司簽訂《戰略合作框架協議》,就Tenke钴產品的採購與銷售以及钴、鋰等金屬資源項目開發進行戰略合作。按照最初的協議,合作有效期至2020年6月30日。

這次洛鉬與寧德時代聯手,或更多有利於後者——保障其銅、钴以及其他金屬得到供應。

洛陽鉬業前景如何

洛陽鉬業目前是全球最大的白鎢生產商之一,第二大的钴、铌生產商,也是全球前七大鉬生產商和領先的銅生產商,磷肥產量位居巴西第二位,同時該公司基本金屬貿易業務位居全球前三。

該公司在中國境内主要運營三道莊鉬鎢礦區和合營企業所屬的上房溝鉬鐵礦區;在境外則有剛果(金)的TFM銅钴礦和KFM銅钴礦,在巴西運營CIL磷礦和NML铌礦,在澳大利亞運營NPM銅金礦。此外,洛鉬於2019年7月24日完成收購僅次於嘉能可和託克的全球第三大基本金屬貿易商IXM,後者主要經營的礦產貿易品種包括銅、鋁、鉛、鋅、鎳以及钴和铌等。

筆者發現,對於包含在IXM主要經營礦物品種中的產品,洛鉬主要通過IXM來完成從礦山到下遊的貿易鏈路,而對於IXM沒有的產品,則採用生產廠到消費用戶的直銷模式輔以通過第三方貿易商傳導到消費用戶的經銷模式。例如,其主要產品陰極銅和銅精礦主要通過IXM到終端加工廠和冶煉廠,氫氧化钴則通過IXM的貿易網絡銷售到包括優美科在内的下遊钴冶煉廠和新能源供應鏈下遊生產商。

IXM已負責TFM所產銅和钴的全部產量、巴西所產铌全部產量及NPM所產銅部分產量的對外銷售,對營銷拓展已有很大助力。

也就是說,這次與寧德時代的合作只不過多拓展了一個銷售渠道,而且能夠通過合作獲得共同開發的資金支持,但就算沒有寧德時代,洛鉬也能通過IXM的貿易網絡實現從上遊到下遊產業鏈的傳導,對其既有業務的影響不會太大。

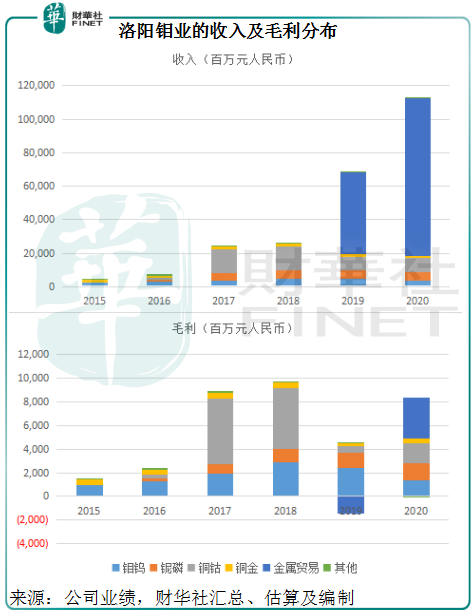

從下圖可見,2020年起貢獻全期業績的金屬貿易業務佔了洛鉬總收入的83.6%,毛利則佔了41.4%,這或主要得益於疫情期間全球金屬價格波動、部分地區貿易供應鏈短缺,而IXM正好可以發揮其產業地位和渠道優勢,從而把握機遇實現不錯的利潤。

除了貿易業務之外,銅钴也是其重要的毛利來源,這或得益於需求大增帶動的銅價大漲。銅(TFM)、钴、金等熱門金屬在2020年的銷量增幅都較為理想,分别達到16.69%、14.56%和7.26%。從下圖可見,洛鉬計劃在2021年提高這些金屬的產量。

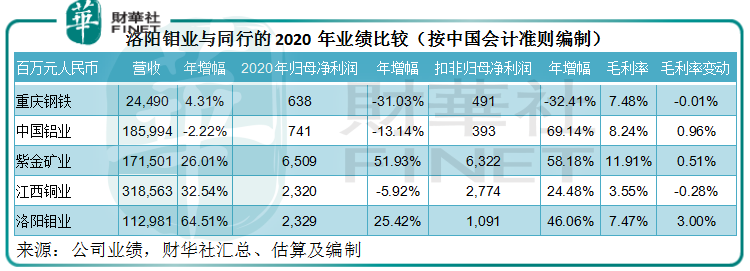

2020年,洛鉬於2019年7月24日收購的IXM貢獻全期業績,所以期内洛鉬的收入及盈利強勁增長:收入同比增長64.37%,至1125.51億元(單位人民幣,下同);毛利同比增長172.64%,至83.51億元;歸母淨利潤同比增長25.4%,至23.29億元;扣非歸母淨利潤同比增長46.06%,至10.91億元。

這其中,IXM貢獻營業收入1034.3億元,相當於總收入的91.9%,歸母淨利潤為7.72億元,相當於合計歸母淨利潤的33.17%。由此可見,IXM新貢獻對其業績的推動作用顯著。

值得注意的是,洛鉬的2020年業績以及2021年產量計劃未包括Kisanfu銅钴礦,該公司在業績會上透露,目前正對該銅钴礦履行可行性研究等内部程序,而洛鉬在與寧德時代進行戰略合作的公告中表示將共同投資開發該項目,所以隨著該項目的開發,銅钴收入有望提升。

洛陽鉬業的估值如何?

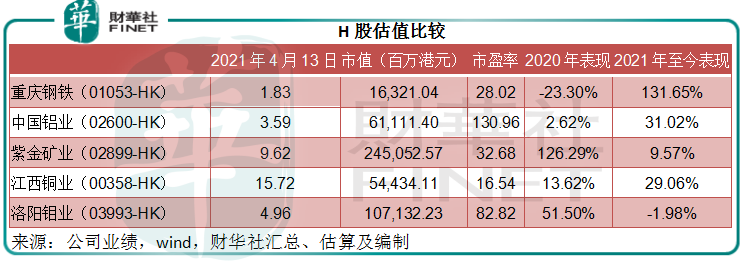

從下表可見,對比於重慶鋼鐵(01053-HK, 601005-CN)、中國鋁業(02600-HK, 601600-CN)、紫金礦業(02899-HK, 601899-CN)及江西銅業(00358-HK, 600362-CN)等同行,洛陽鉬業的2020年業績表現並不差,正如我們前文所述,這主要得益於新收購IXM的全期貢獻。

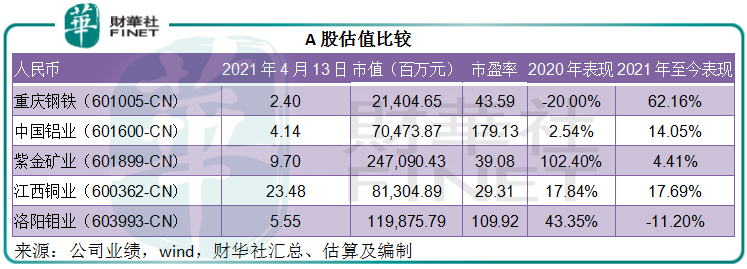

從AH股估值來看,洛陽鉬業都偏高,估計這也是它的股價起不來的原因,按2021年4月13日收市價計,洛鉬的2020年往績市盈率約達到100倍。

從鉬業大佬,到全球第二大「钴」爺,洛陽鉬業當前更專注於銅和新能源金屬,其中短期前景或取決於新能源車和新能源汽車電池的發展。正如該公司管理層在業績會中提到的,無钴化及固態電池均需較長時間才能量產,高鎳電池還需要钴,常規的三元電池還將在很長一段時間内作為主流存在,洛鉬當前的市場優勢在可預見的將來應仍可維持。

該公司的2021年業績前景將取決於銅價、钴以及銅、鉛、鎳、钴等金屬交易的活躍度與利潤表現。高估值以及近年多項收購造成的高槓桿(資產與股東應佔權益之比由2019年的2.86倍進一步上升至3.15倍)將可能繼續影響其股價表現。

總括而言,筆者認為引入寧德時代對於洛鉬來說,更大的得處是資金以及對新能源汽車領域的更深度介入,在目前電池的發展環境來看,洛鉬前景仍算正面,惟須警惕高估值和財務狀況。

毛婷