過去幾年來,民辦教育行業逐漸誕生出多家細分領域的規模性企業,尤其是在資本的助推下,不少企業加快攻城略地的步伐,業務規模和覆蓋範圍與日俱增。

作為抗風險能力強的行業,民辦教育上市企業的發展主要在兩大背景下實現快速增長,一是政策整體上持支持的態度,二是行業集中度低,蛋糕足夠大。

民辦K12教育和高等教育上市企業主要集中在港股市場,在資本市場上,教育服務指數表現可圈可點。指數去年3月份觸底後快速回升,至今累計漲幅達50%左右。

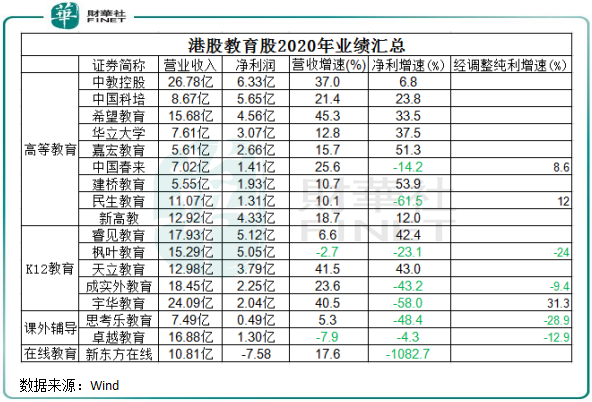

目前已有大部分港股民辦教育企業披露了2020年業績報,我們可以從數據上看民辦教育細分領域存在的投資機遇和風險。

高教增長迅猛,K12教育分化

從2020年度業績表現看,港股教育股各細分領域的取得的成績也有差異。

根據Wind數據統計,以下8只高等教育股均實現了營收的高速增長,其中熱衷對外並購的希望教育(01765-HK)2020財年實現營收15.86億元,同比飙升45.3%;淨利潤方面,多數高教股亦實現了高雙位數增幅,中國春來(01969-HK)和民生教育(01569-HK)經調整純利取得了正增長。

相較於高等教育,K12教育企業2020年業績則出現了較大分化,主要體現在淨利潤方面。年内,除了楓葉教育(01317-HK)營收淨利雙降,其他企業營收均出現了不同程度的提升。在以上6間K12教育企業中,只有2間企業淨利潤實現正增長,不過宇華教育(06169-HK)經調整後的純利恢復了正增長。

課外輔導領域有兩間企業,均從事K12教育領域,分别是思考樂教育(01769-HK)和卓越教育(03978-HK)。因該兩間企業主打線下K12課外輔導,在剛需方面不如高等教育和K12教育強,因此在2020年受疫情的衝擊更大,兩間企業年内均錄得淨利潤下滑,股價也不斷走低。

新東方在線(01797-HK)是港股中唯一已披露2020年業績報的企業,因主動加大營銷和研發投入,2020財年錄得7.58億元的虧損。

高教股:延續「内生+並購」增長模式

增長確定性較K12教育更強,是因為民辦高等教育企業外延並購存在的增長空間更大,且具備了長期提價的空間。在獨立學院轉設、高校擴招等更為明確的政策鼓勵態度下,高等教育企業更熱衷於對外擴張,以增強規模效應。

在需求端方面,根據弗若斯特沙利文數據,我國高等教育升學率在2017年為44.1%,顯著低於美國85%及法國67%的升學率,未來增長空間較大。而OC&C數據顯示,我國首批00後高等教育入學率達到51.6%,遠超首批80後和90後的9.8%和23.3%水平,「十四五」規劃要求毛入學率目標須達到60%,所以未來以00後為代表的的高等教育升學率將會繼續提升。

另一方面,我國民辦高等教育與K12教育存在很大的區别在於,民辦高校生源受地域限制影響極小,有利於高教企業在品牌影響力的支持下,通過對外並購的方式將其教學模式複製到外地,從而推動民辦高校的滲透率。以希望教育為例,希望教育上市以來加大全國業務佈局,2018年上市至2020年8月底,通過對外並購,公司高等院校由9間擴充到16間,全國佈局不斷完善,從而帶動了公司在校生和營收的高速增長。

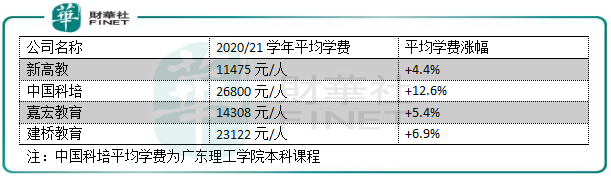

内生增長方面,除了擴建校區外,高等教育企業主要依靠上調學費實現收入的增長。從過去幾年上調學費的情況來看,每間民辦高教企業均有不同程度的學費漲價。其中,中國科培2020/21學年的平均學費達26800元/人,增幅為12.6%。

隨著民辦高教企業品牌知名度的提升,可借助品牌知名度和聲譽上調學費。在運營成本上升時,企業也可以適當調整學費。另一方面,擁有課程開發能力的高教企業也可以通過課程設置進行學費的優化,以上調平均學費。例如,中國科培在2020年度報告中表示,將就2021/2022學年適當上調學費,以反映營運成本增加及專業及課程設置調整。

對於學費上漲,當前我國營利性民辦學校的具體收費標準可自主確定。目前廣東、四川等地學費已逐步開放,江蘇省民辦學校學費也將在今年年開放。長期看,各省民辦高校學費提價空間可期。

K12教育股:擴張目標不一致

K12教育領域也是景氣度較高的行業,在招生方面,我國義務教育階段學校招生人數呈現逐年上升趨勢。2019年,我國義務教育階段學校招生人數為3507.89萬人,較2014年上升12.93%,實現了穩定增長的態勢。

2020年K12教育企業業績分化較為明顯,很大原因是該領域的企業並沒有像高等教育領域一樣熱衷於對外擴張快速增厚業績,而是將重心放在校區擴建及自建方面,走出四川的天立教育(01773-HK)就是很典型的例子。

天立教育善於用品牌聲譽,選擇在教育供給不足的低線城市展開了輕資產的擴張,並受到當地政府數額較大的財政補助。在2018年-2020年,天立教育累計開辦15所K12學校,校網覆蓋了四川之外的貴州、雲南和河南等省份的三四線城市。在快速擴張下,天立教育在校生在近幾年快速增長,2020年在校生達5.7萬人,三年復合年增長率高達43.3%,帶動公司營收和淨利潤增速每年均有35%以上的高增幅。

天立教育的發展模式在K12教育領域是較為成功的,其上市至今有接近2倍的股價漲幅也說明了市場對其盈利能力是支持的。而天立教育的對外擴張成效,也說明了行業的一個問題:稀缺的優質教育資源,與國家和人民日益增長的教育需求的矛盾。這個矛盾,主要集中在低線城市。

目前我國教育經費中80%以上來源於國家財政性教育經費,在廣大的低線城市地區,當地政府在K12教育領域的投入一直存在較大壓力,所以希望引入有豐富辦學經驗、強師資力量的民辦K12學校幫助當地基礎教育的普及和發展。

但是,除了天立教育外,其他民辦K12教育上市企業還未將擴張重點放在低線城市上,對外擴張的策略並不一致。在2020年,多數民辦K12教育上市企業對外擴張緩慢,成實外教育和宇華教育甚至將重心轉向了高教領域;楓葉教育則將擴張的重心放在了海外地區,其指定的規劃目標計劃在2025財年在國内建成10個教育大區,學生人數達到10萬人;睿見教育(06068-HK)則對大灣區二三線城市更偏愛。

課外培訓和在線教育不確定性增加

在港股上市的課外培訓和在線教育企業主要面向的是K12教育領域,但相較於純線下基礎教育的企業,課外培訓和在線教育企業則面臨則更大的政策風險。

當前,無論是課外培訓還是在線教育行業,在過度競爭下亂象叢生,收費標準混亂、退費難、虛假營銷、師資力量參差不齊、爆雷等問題層出不窮,不利於行業的健康發展。

不論是從監管側來看,還是從需求側來看,在線教育或校外培訓機構都需要一輪「風暴」。在這種情況下,政策對校外培訓和在線教育「開槍」了。今年2月初,教育部部長陳寶生喊話稱,把學生從校外學科類補習中解放出來,把家長從送學陪學中解放出來。今年全國兩會期間,關於校外培訓嚴格監管也甚嚣塵上;3月中旬,在線教育專業委員會宣告成立,旨在加強規範行業管理。

對此,校外培訓和在線教育機構進入了被「全面監督」的境地。一些頭部機構正準備衝擊上市,可能受到主管部門的「關照」也就更多。

強監管下,預計線下的課外培訓和在線教育中小機構預計將進一步出清,同時在線教育機構發展前景蒙上一層陰霾,甚至可能會面臨重大轉型。自2月以來,好未來(TAL)、新東方(EDU US)、新東方在線和有道(DAO US)等在線教育企業的股價均出現較大幅度跌幅,其中新東方在線累計跌幅接近40%;校外培訓板塊方面,思考樂教育股價累計跌33%,卓越教育(03978-HK)累計跌約7%。

作者:大秦